——MSCI 美国 50指数

相信今年大家都认识到了海外配置的重要性,我们在之前的文章《从零开始,学习投资海外市场基金》也给大家展示过,全球配置降低组合波动、提升风险收益比的效果显著。

但大家也发现,海外配置可以选择的基金很少,大部分海外市场只有一两家基金去跟踪。

即使标普500和纳斯达克100各自都有十几个基金可以选择,但其实它们也都是对标那两个宽基指数。

实际上美股还有许多不错的宽基指数,比如MSCI美国50、MSCI美国、罗素2000、全市场指数等,国内都缺乏基金跟踪。

最近,国内终于有一个新的美股投资利器了,MSCI美国50ETF,是一个偏向美股大盘的指数,本文为大家介绍一下。

一、指数简介

MSCI美国50指数,由全球知名的MSCI(明晟)指数公司编制,旨在追踪其母指数MSCI美国可投资市场指数中自由流通调整市值最大的50只证券的业绩表现,指数基本情况见下表。

该指数的基日正好是美国互联网泡沫的高点,如果我们观察近十年的收益情况:该指数累计收益为191.74%,10年中有8年收益为正,年化收益率10.8%,年化波动率16.69%,最大回撤为-30.24%。

(2013-12-5至2023-12-5,来源:WIND,注:以上是回测数据)

股价=盈利变化*估值变化,估值的变化是不确定的,长期来看会围绕均值波动,盈利驱动则更加可靠。而美股长期的上涨正是盈利驱动的。

根据东证衍生品研究院对过去70多年美股增长来源的拆分,在1954-2023年间,标普500股价同比增速均值为9%,其中,盈利同比增速均值为8%,估值同比增速仅为3%。

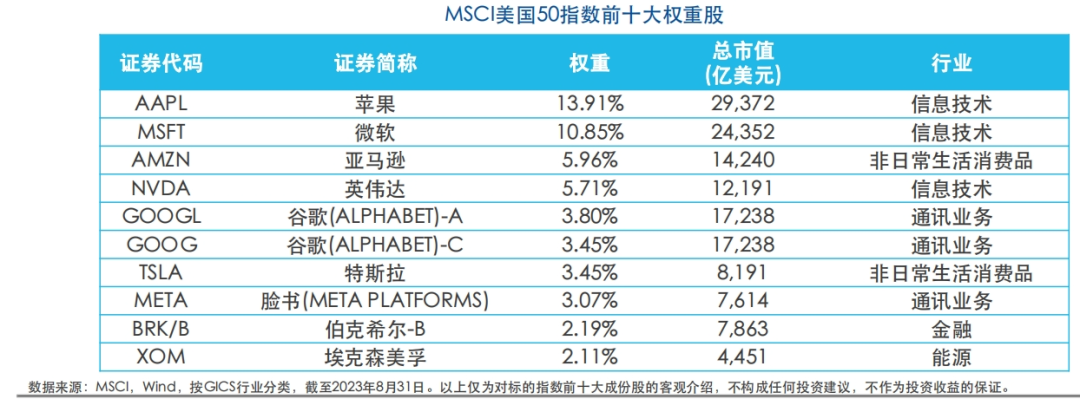

指数的成分股聚焦美股核心资产,前十大成份股汇集“科技七巨头”(苹果、微软、亚马逊、英伟达、谷歌、特斯拉、脸书),合计权重占比50%,集中度相比标普500(前十集中度约为28%)更高一些

下图为前10大成分股

这些公司既有大家熟知的全球科技巨头,迎合了人工智能和新能源的发展趋势,也有稳定的消费公司,还有巴菲特管理的公司、石油巨头等,它们兼具较好护城河、盈利能力,也不缺成长性。

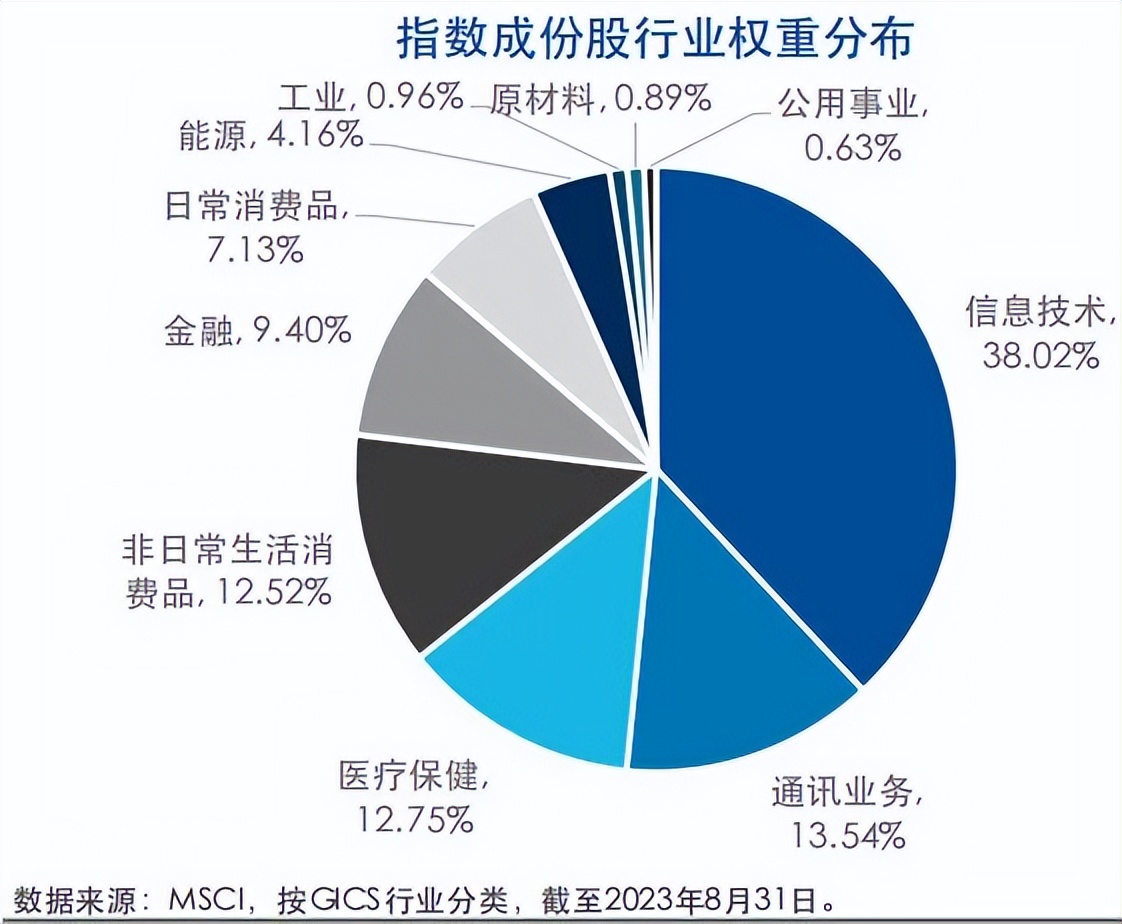

下图为指数的行业权重(按照GICS分类),对除房地产外的其余10个板块均有覆盖;侧重信息技术(38.0%)、通讯业务(13.5%)、医疗保健(12.8%)、非日常生活消费品(12.2%)

下图为市值分布情况,超过50%的权重分布在5000亿美元的超大盘股上。

二、横向对比

1、对比海外其他市场

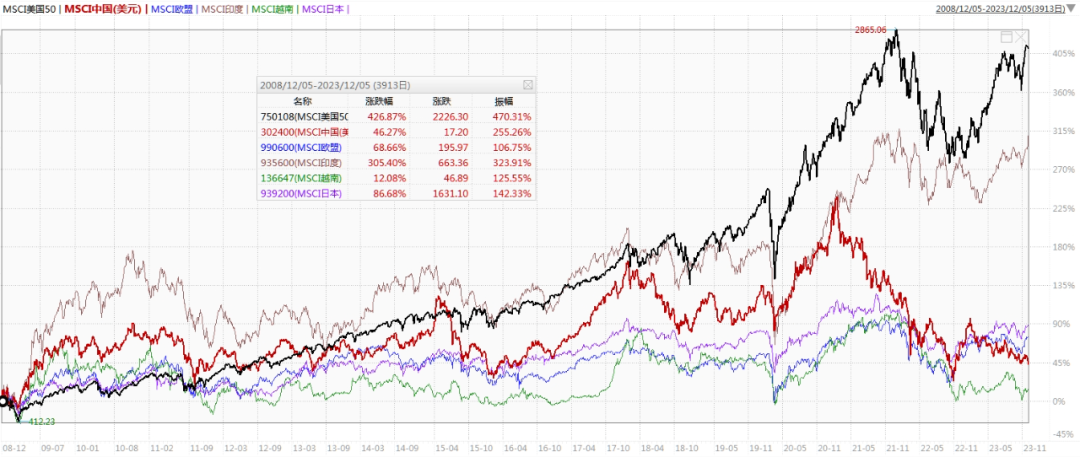

下图拉取了近15年全球主要MSCI指数的走势对比,可以看到MSCI美国50指数(黑线)表现遥遥领先,印度(褐线)也不错,MSCI中国(美元计价,红线)其实前面10多年也一直能跟上的,只是最近3年跑输比较多。(2008-12-5至2023-12-5,来源:WIND)

2、对比MSCI美国指数和标普500指数

对比MSCI美国(下图红线)和标普500(蓝线),更聚焦美股核心资产的MSCI美国50(黑线)近十年业绩表现明显占优。下图为3个指数近十年走势对比(2013-12-5至2023-12-5,来源:WIND)

分析原因,可能是这些龙头公司盈利能力强,过去10年保持快速成长,且龙头公司积极回购自家股票,促进了股票持续上涨。

下表列举了过去十年的美股回购最多的10家公司(数据来源:财联社,截至2023Q1)

这些公司正好也都是MSCI美国50指数的成分股,其中标蓝的是前十大成分股,他们合计回购了超过1.7万亿美元(12.17万亿人民币)。

这是什么概念呢?过去10年,标普500的所有公司回顾总规模也才6.6万亿美元,前十回购就占比超过25%。

目前(2023-12-6)创业板的总市值11.36万亿。这10家公司过去十年用来回购的钱,足够把创业板所有公司买下来。

目前上交所总市值46.2万亿,标普500所有公司回购的钱(47.2万亿),足够把现在上交所所有公司买下来,还有多!

资金是驱动上涨的重要因素,这些龙头上市公司积极回购,是对公司自身价值的认可,也是他们持续上涨的重要动力。

3、对比罗素2000

MSCI美国50指数是典型的大盘股指数,有点类似我们的深证50指数。

再对比一下美股代表性的小盘指数罗素2000,下图为近十年走势对比(2013-12-5至2023-12-5,来源:WIND)

虽然说,拉长到几十年去看,美股小盘确实有超额收益,但是近十年美股小盘显著跑输大盘,分析原因,我推测:

一是美国科技巨头展现出强劲的成长性和盈利能力;

二是美股龙头公司持续强力回购自家股票。

目前我认为这两种趋势并没有看到实质性变化。

三、当前投资价值分析

1、填补了美股大盘指数的拼图

一直以来,国内跟踪美股宽基的QDII只有标普500和纳斯达克100,纳斯达克100更偏向科技。

美国50ETF是国内首个跟踪美股大盘指数的ETF。补充了海外市场的投资工具,更适合看好美国大盘股的投资者。

2、重要的资产配置工具,美股与A股和港股相关性最低

众所周知,在组合中配置低相关性的标的可以降低组合波动。其中,在众多可配置的海外市场中,美股是与A股相关性最低的,也是长期收益最好的,对于组合来说,可以在不降低潜在回报的情况下,显著降低波动。

为了更好的观察效果,下图我用海外市场QDII基金测试了一下相关性,这样就可以保持全都用人民币计价,符合真实的持有体验。(数据来源:且慢,笔者制图)

可以看到,无论是A股还是港股,美股与我们的相关性在所有可配置的海外市场中都是最低的,降低波动效果最好。

这也好理解,因为中国与全球目前的主要关系就是中美竞争关系。对于我们普通人来说,两边押注肯定是最为保险。

3、基本面因素

美国国内的经济形式现在很难判断,虽然加息逐渐见顶,但是高利率会维持多久,降息降到什么程度,硬着陆还是软着路?今年很多机构都出现了错判,我们普通投资者还是不要去乱猜宏观了。

同时,我们也应该认识到,标普500中有40%以上的营收来自海外市场,和美国本土的经济相关性没那么强。特别是龙头公司普遍都是全球化公司,这个比例会更高。而且营收多元化也会使得公司的盈利更加稳定。

前面说到了上市公司回购,目前来看这种趋势依旧在延续,仍可以支撑股价。根据包括Cormac Conners在内的高盛策略师的统计,美国公司今年已经宣布了大约9000亿美元的股票回购,这将是有记录以来第三高的年度回购总额。(数据来源:智通财经,2023-11-29)

4、估值因素

美股现在的估值分化比较大!如果观察标普500倒是还好。下图是标普500近10年的PE变化,估值一直在18-30之间波动,主要是盈利驱动上涨。目前24倍,处于74%的分位数。

(截至12-7,数据来源:wind)

但是七巨头的估值则比较高,当前平均PE为47倍,比标普500高了不少。自2023年以来七巨头股价平均涨幅超过100%,而除掉七巨头以外的其它公司的累积涨跌幅平均值约为1%。(截至12-7,数据来源:雪球)

也就是说,七巨头贡献了今年来绝大多数的涨幅,其估值甚至已经接近当年“漂亮50”的估值水平,需警惕估值回调的风险。

不过,也有许多华尔街人士认为七巨头的估值高于标普500是合理的。一是因为这七家公司普遍拥有强劲的资产负债表、可靠的现金流;二是它们都在2022年的熊市中大幅下跌;三是2023年AI技术取得了突破性进展,人们普遍认为这七家公司将成为人工智能热潮的最大受益者。

短期总是很难判断,但是长期来看,美股大盘的投资价值和资产配置价值毋庸置疑,值得关注。最后介绍一下,跟踪MSCI美国50 的ETF是美国50ETF(QDII)(513850)

提示:基金有风险,投资需谨慎!本文仅为个人研究分析,不作为投资依据,据此操作盈亏自负。文中涉及到的个股仅作为举例,不构成投资建议。

关联阅读:

$美国50ETF(SH513850)$$罗素2000ETF-iShares(AMEX|IWM)$

本文作者可以追加内容哦 !