创业板指自2021年7月高点已下跌超45%,同期的申万二级电池行业更是深度回调近60%,第一大权重股宁德时代也不例外,股价接近腰斩。电池行业这个昔日的明星屡遭重挫,直接涉及锂电池和充电桩的中证新能源汽车指数首当其冲毋庸置疑,但含“电”量过高的创业板指,虽然是宽基指数也无法避免被波及。

热点事件回顾及解读

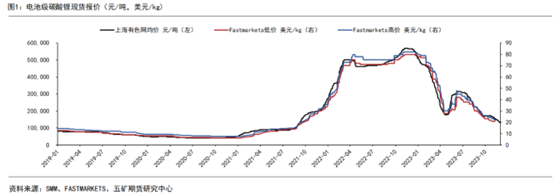

12月4日,碳酸锂期货主力合约2401大跌6.95%,接近跌停点,报收9.635万元/吨,为该期货品种7月上市以来新低,首次跌破10万元关口。半年跌了60%。据上海有色网最新报价显示,12月4日,国产电池级碳酸锂跌1980元报12.8万元/吨,创逾2年新低,连跌32日,12月5日,再度跌停,近一个月下跌40%左右。

广州期货交易所发布通知称,自12月6日交易时起,碳酸锂期货LC2401合约的交易手续费标准调整为成交金额的万分之三点二,日内平今仓交易手续费标准调整为成交金额的万分之三点二,非期货公司会员或者客户单日开仓量不得超过2000手。

短期基本面过剩导致快速下行,但值得注意的是,二级市场的价格对基本面已然过度反应,跌幅远超出基本面范围,与之前上涨周期里产业链惜售助涨下的极端涨幅类似,在下跌周期里,上下游产业均看空后市,降低库存做空期货,造成助跌现象,后续随着中上游企业减产挺价,库存降低,刺激锂价反弹,超跌之后有望演绎均值回归行情。

1、具体来看,近期主力合约下跌主要系基本面供需过剩。供应端锂矿龙头复产,11月碳酸锂供应量约为59520吨。需求端三元材料、磷酸铁锂等正极材料进入排产淡季,市场商碳酸锂的供货需求主要是面向3个月以后的新能源汽车厂家在春节期间的备货,这个时段刚好是下游厂商一年中生产最淡的时候,动力和储能订单增幅有限。

短期内市场处于供大于求状态,基本面偏弱,市场情绪悲观。但是考虑需求拐点、锂价见底、盈利周期反转等三重因素共振,预计行业拐点或在24年二季度。电池仍是行业下行周期中较好的环节,材料环节盈利仍未见底,建议关注格局优异受益于下一轮新品创新周期的电池、结构件、复合集流体,有望较快完成出清且与理价共振的的六氟环节。看好锂电产业链盈利见底后,具备海外布局先发优势以及新技术储备充分的头部电池厂商。#碳酸锂走势上行依然乏力#

从碳酸锂库存变化趋势看,国内锂盐生产企业碳酸锂库存处于年内低位,仍高于往年同期,下游主动去库存采买碳酸钾原料的意愿不强。原料矿石价格跌势延续,碳酸钾价格预期持续承压。中长期来看碳酸锂或将逐步出现价格重心下移、倒逼高成本供应退出的情况。

预计中长期碳酸锂供需格局宽松,未来5年碳酸理产能持续扩张,但短期有供给端阶段干扰,中上游锂企业减产挺价,库存降低,刺激锂价反弹。终端锂电需求高速增长转为平稳增速,供给增速高于需求增速。目前国内外购锂辉石和锂云母的碳酸锂企业生产成本10-15万元/吨,国内盐湖提锂企业成本5-8万元/吨,整体成本偏低,叠加供大于求,继续处于下降趋势。

投资展望及相关产品

国际方面,美国经济数据环比有所改善。11月2日,美联储继9月暂停加息后继续按兵不动,维持联邦基金利率不变。据FedWatch,美联储12月份继续按兵不动概率很高,达到99.3%;明年3月份有望开始降息,降息25bp概率超过50%;6月份累计降息50bp概率超过67%;12月份累计降息100bp概率超过85%。

国内经济方面,整体处于温和复苏的状态。11月份,制造业采购经理指数(PMI)为49.4%,比上月下降0.1个百分点,制造业景气水平略有回落。11月17日,央行发布《2023年第三季度中国货币政策执行报告》,文中提出综合运用多种货币政策工具,保持流动性合理充裕,保持货币供应量和社会融资规模增速同名义经济增速基本匹配。

海通国际证券认为,美国10月CPI降温幅度超预期,或意味着联储加息周期将暂告一段落,价值风格拥挤度的持续下行,成长风格有望伴随联储降息预期的升温而归来。

$创业板ETF华夏(SZ159957)$创业板ETF华夏(159957)及其联接基金(A类:006248;C类:006249)紧密跟踪创业板指数,个股集中度较高。按个股来看,第一大权重股宁德时代占比超15%;按申万一级行业分布来看,电力设备、医药生物和电子前三大行业占比近65%;按申万二级行业来看,电池占比近24%、其次为医疗器械、证券II、光伏设备、医疗服务等行业。因此,其个股、行业和风格的风险敞口较大,高成长高弹性特征显著。

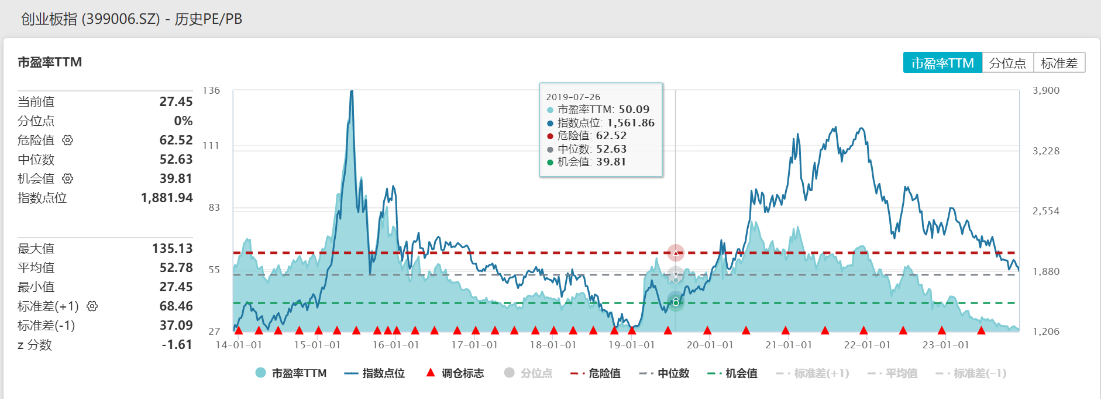

目前,$创业板指(SZ399006)$创业板指数市盈率(PE-TTM)仅27倍左右,处于近三年、近五年和近十年0%附近的百分位水平,安全边际较高,布局价值凸显。全球流动性紧张有望得到缓解,成长股受到的估值压力有望减小,伴随股市资金面好转和情绪面持续回暖过程中,创业板指数有望率先反弹。

本文作者可以追加内容哦 !