1、市场回顾与分析

主要指数情况

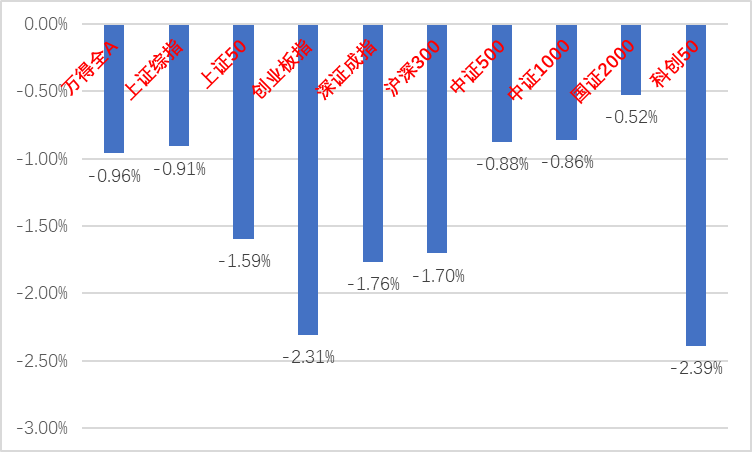

上周A股主要指数均下跌,整体表现一般。

图1:A股主要指数周涨跌幅

各行业情况

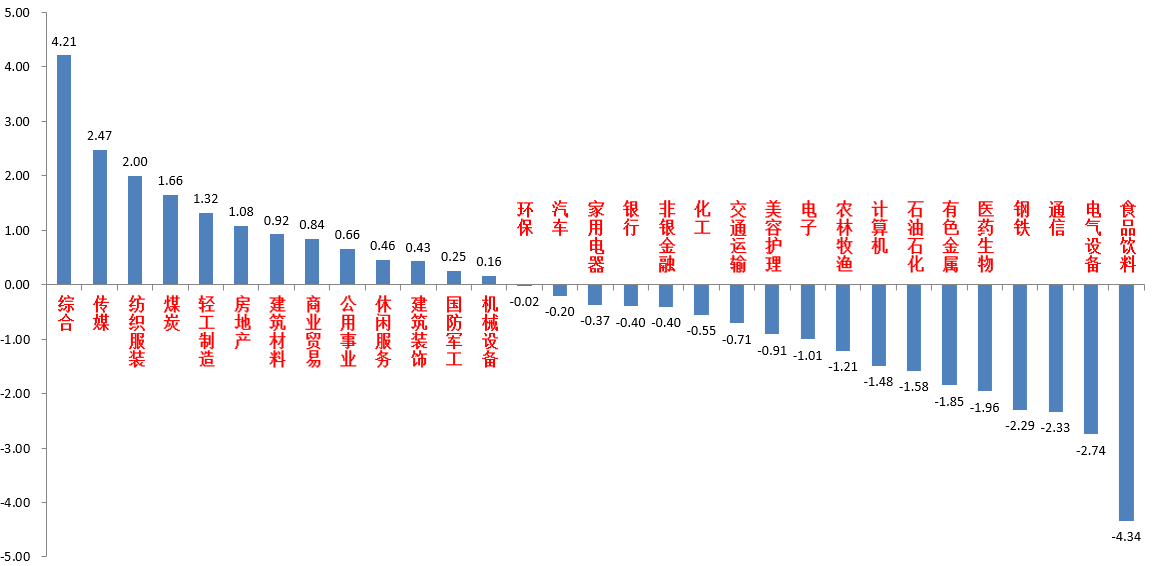

31个申万一级行业中,综合(4.21%)、传媒(2.47%)和纺织服装(2.00%)居涨幅前三。食品饮料(-4.34%)、电气设备(-2.74%)和通信(-2.33%)居跌幅前三。

图2:申万一级行业周涨跌幅

2、策略观点

宏观与市场回顾

12月11日,中央经济工作会议召开,整体表态偏积极,高质量发展基调未变,今年新增了以进促稳、先立后破、新型消费、加强舆论引导唱响中国经济光明论等表述。房地产方面虽未提房住不炒,但依然是化解风险为主加推进三大工程,只有一视同仁满足不同所有制企业合理融资需求表述是边际转好。再就是“利用一切有利条件,看准了就抓紧干”之类的口号型表述更加积极。再次指向2024年政策将偏积极。

12月13日,11月新增人民币贷款1.09万亿,预期1.21万亿,新增社融2.45万亿,预期2.45万亿, M2同比10%(前值10.3%),预期10.1%;M1同比1.3%(前值1.9%)。数据低于预期,社融总量在政府债拉动下基本达到预期但M1增速降至历史低位。

信贷方面,居民贷款由上月的减少转为增加、但主因去年低基数,仍低于季节性;票据融资连续两个月同比多增,整体冲量特征显著,中长期贷款连续五个月同比少增。

社融总量方面,特殊再融资债集中发行、企业短贷及票据冲量是主要拉动,值得注意的是M1增速降至历史低位,指向资金活化仍弱,企业和居民部门信心不足。

12月15日,中国11月工业增加值同比+6.6%(前值+4.6%),预期+5.7%;11月社零同比+10.1%(前值+7.6%),预期+12.6%;1-11月固投同比+2.9%(前值+2.9%),预期+2.9%;其中地产投资累计同比-9.4%(前值-9.3%),狭义基建投资+5.8%(前值+5.9%),制造业投资+6.3%(前值+6.2%)。除工业增加值以外均不及预期。在投资方面,地产投资跌幅仍大,新开工增速微升,施工稳定,竣工增速回落;制造业投资增速小升,但企业预期仍弱;基建投资累计增速继续放缓。经济数据表明当前经济复苏斜率仍不宜高估。

12月13日,美联储12月议息会议:利率维持不变为5.25%~5.5%,同时维持缩表进程,符合预期。会议表态继续鹰派暂停,利率进入限制性水平,同时声明添加“任何”这个词,暗示明年不会继续加息;当前点阵图暗示加息已达峰,明年预期降息次数由2次增至3次;不排除明年出现衰退,但目前没有衰退迹象,有信心在通胀降温的同时避免衰退,软着陆预期继续加码;鲍威尔讲话总体均超预期偏鸽,进入以降息为前提的叙事模式。降息预期升温,美债利率、美元指数明显下行,市场定价加息已达峰、最快2024年5月降息。

3、展望

上周A股维持震荡。市场风格继续分化,存量资金博弈环境下,指数、板块间跷跷板效应明显。从基本面看,目前内需仍弱,但经济数据有筑底迹象。从政策面看,经济工作会后陆续推出了一些延续之前力度的房地产支持政策。从资金面看,本周外资净流出185.76亿元。基金发行申赎,两融资金亮点不多。

接下来的一周,中大盘和小微盘风格大概率继续进行拉扯,最大的利好中大盘的因素中央经济工作会结果不超预期,市场对此未进行正面定价,重新回到小微盘占优和热点概念高速切换模式。

现在到明年1月是是业绩和重要会议空窗期,扭转此种市场风格的催化较少。预计由增量资金不足和对经济低预期决定的这种风格短期内仍将延续。结合A股的低点位(沪深300估值中位数与国债收益率利差再次突破300bp,是历史上的一个低点标志)和增量资金不足的情况,预计短期市场下跌空间不大并维持结构不平衡,继续对市场抱有审慎乐观的态度。建议投资者维持中等水平仓位。

行业上,鉴于A股依然缺乏主线,继续建议均衡配置风格并注意重要会议对市场风格的影响,对于红利类行业,继续建议作为底仓配置一部分(央企、银行、公用、能源相对较优)。而对于进攻性较强的多数标的,以寻找低位基本面较好和情绪面改善的(大众品消费,有自身催化的汽车链、TMT等科技成长)配置为主。

相关阅读:

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

#应莹:2900附近见底#

$中加转型动力混合A(OTCFUND|005775)$$中加转型动力混合C(OTCFUND|005776)$$中加优势企业混合A(OTCFUND|009853)$$中加纯债债券(OTCFUND|000914)$$沪深300(SZ399300)$$上证50(SH000016)$

本文作者可以追加内容哦 !