风险提示:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

熟悉我的朋友都知道,在基金投资部分,我比较喜欢SmartBeta策略,所谓SmartBeta策略就是“聪明策略”,在选取成分股及分配权重的时候会加入一些聪明策略因子以实现对基础指数的增强效果,实现相对于基础指数的超额收益,对于聪明策略其实很好理解,比如我们每个人买股票时的各种标准都可以看成广义的复合策略,比如有的人喜欢右侧交易(动量因子),有的喜欢基本面分析(质量因子),有的喜欢捡便宜的(价值因子),有喜欢高分红的(红利因子),有喜欢盘子小的(小盘因子),有喜欢成长股的(成长因子),有的人喜欢波动幅度小的(低波动因子),当然可能选股标准可能很多,比如我可以构建一个专属于量子咸鱼的“量子咸鱼因子”:

买入弱周期行业、高ROE并且市场容量还没到天花板、净利润含金量高并且不吝啬分红的低估龙头企业

那么对其中的选股标准加以量化就可以得到一个复合策略:

弱周期行业(行业因子)、高ROE(质量因子)并且市场容量还没到天花板(成长因子)、净利润含金量高并且不吝啬分红(红利因子)的低估(价值因子)龙头(市值因子)

在明白了聪明指数的含义之后,我们先看看基于底层资产视角下的基金分类,尤其是关注下策略指数基金部分的细分品种分类:

注:图片内容来自“量子咸鱼”制作

在所有的聪明策略中,我觉得有效性最强的是红利策略,主要原因如下:

I. 高股息的企业利润含金量更高

如果一个企业股息率高,那么说明公司账上现金不是很紧张,企业挣到的是真金白银,净利润含金量也比较高,不像有的生意模式比较差,赚的都是应收账款,而且财务造假的公司是不会舍得大量分红的,股息率高的企业从概率上来讲也是“好学生”;

II. 高股息的企业通常估值也更低

从股息角度,高股息率的股票一般估值也比较低,估值低具备更高的安全边际;

III. 红利策略在熊市具备更强的防御属性

由于股息率高的企业其利润含金量高,分红率高,同时估值也低,通常处于企业生命周期的“成熟期”,一方面企业经营层面的抗经济周期波动能力更强,另一方面由于估值低和分红率高,市场调整时估值下探的空间也更小,在目前的熊市大环境下具备更强的防御属性;

因此红利策略可以看成轻量级的“价值+质量”的复合策略;

对于本文分析的高股息红利基金,主要包括主动型基金:金鹰红利价值混合A(F210002) 、 景顺长城价值边际灵活配置混合A(F008060) 、 大成睿享混合A(F008269) 、 长盛量化红利混合(F080005) 、 中信建投红利智选混合A(F016774) 、 中泰星元灵活配置混合A(F006567)

以及指数/指数增强基金:创金合信中证红利低波动指数A(F005561)、富国中证红利指数增强(F100032)、西部利得国企红利指数增强A(F501059)

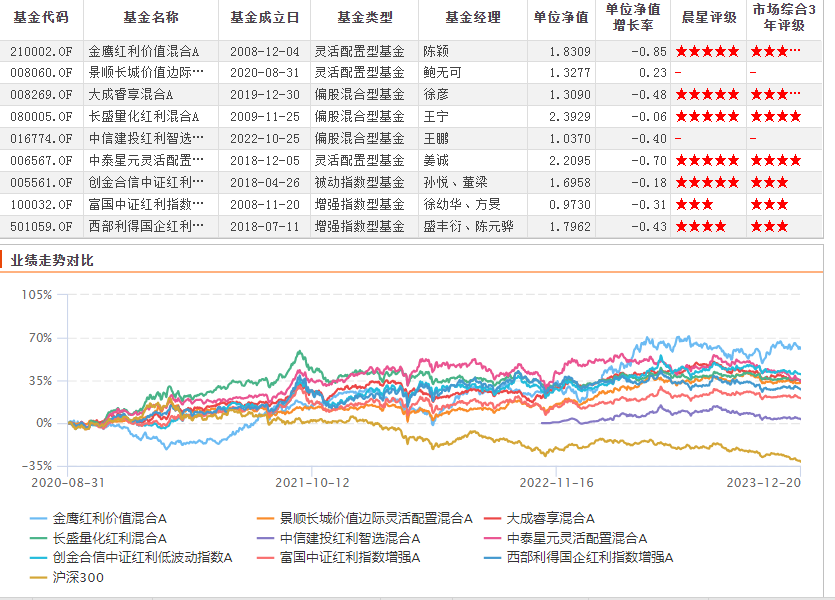

Part1:高股息红利基金综合评级及净值曲线分析

注:图片内容来自choice

量子咸鱼解析:从业绩表现来看,金鹰红利价值混合A、中泰星元灵活配置混合A和长盛量化红利混合 表现较好,这3只也获得晨星5星评级的,所有的高股息红利基金都跑赢了大盘沪深300指数,这也体现除了红利策略在这几年熊市环境下的防御属性;

Part2:高股息红利基金年化回报分析

注:图片内容来自choice

量子咸鱼解析:第一梯队的3只:金鹰红利价值混合A、中泰星元灵活配置混合A和长盛量化红利混合 年化回报表现也是最好的,就是单看红利策略指数,创金合信中证红利低波动指数、富国中证红利指数增强、西部利得国企红利指数增强这3只也是年化跑赢大盘8%+,再次反映出红利策略在熊市环境下的防御属性;

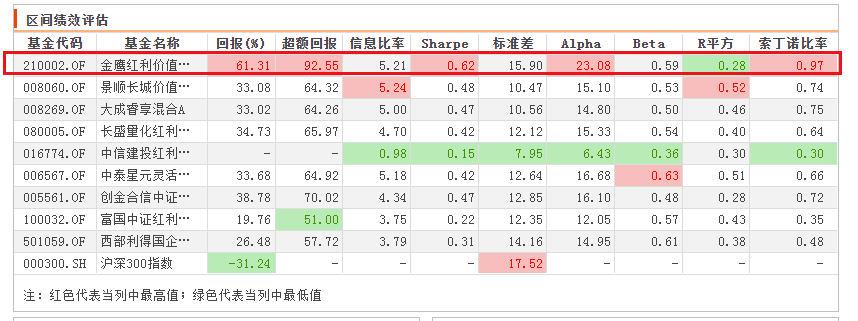

Part3:高股息红利基金超额收益及回撤控制分析

注:图片内容来自choice

评价基金超额收益的指标一般是夏普比率和索丁诺比率,我个人更看重索丁诺比率,有的童鞋可能不知道夏普比率和索丁诺比率,这里简单介绍下:

夏普比率:夏普比率= (年化收益率 - 无风险利率) / 组合年化波动率 =超额收益/年化波动率

夏普比率本身没有意义,只有与其他组合的比较才有价值

索丁诺比率:它与夏普比率类似,不同的只是并不以标准偏离为标准,而是用下跌偏离, 即投资组合偏离其平均跌幅的程度,来区分波动的好坏 因此在计算波动率时它所采用的不是标准差,而是下行标准差

量子咸鱼解析:金鹰红利价值混合A索丁诺比率表现仍然是遥遥领先,景顺长城价值边际灵活配置混合A 与 大成睿享混合 表现也较好,对于红利策略而言,其成分股具备更高的“债类收息”特性,因此基金的索丁诺比率指标更为重要,对于机构投研来说,底层资产的现金流属性越强,机构投研的超额能力会更加稳定;

Part4:高股息红利基金所属基金公司投研实力分析

注:图片内容来自choice

量子咸鱼解析:对于基金公司而言在管资产规模是一个很重要的指标,毕竟在管资产规模越大,其收到的管理费越多,管理费多了才有钱挖更多的优秀资管人才,在索丁诺指标中的第一梯队的三只红利策略基金中金鹰基金算是跑出来的黑马,景顺长城和大成都是基金业界知名度较高的;

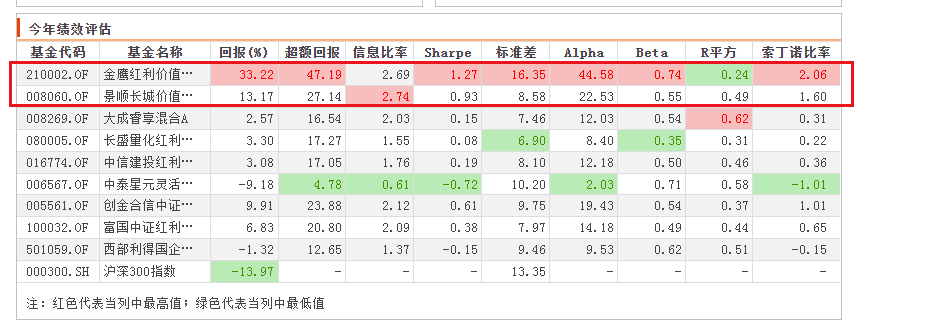

Part5:高股息红利基金波动直观分析

注:图片内容来自wind

量子咸鱼解析:从今年以来的直观波动分析看,在今年的大盘整体下行行情下,红利策略表现亮眼,第一梯队的3只红利策略主动基金以及创金合信中证红利低波动指数均取得正收益,而同期沪深300指数下跌了13.97%,在绝对收益上大幅跑赢沪深300的同时,在波动性上也是小于大盘沪深300,其中金鹰红利价值混合A更是取得了33.22%的逆天业绩,其振幅大于沪深300主要是大幅上涨取得正收益所致,如果取索丁诺比率就可以剔除这种干扰:

注:图片内容来自choice

可以看到金鹰红利价值混合A的索丁诺指标也是逆天的;

最后总结一下:

高股息红利策略通常具备以下特点:

A.高股息的企业利润含金量更高

B.高股息的企业通常估值也更低

C.红利策略在熊市具备更强的防御属性

成分股企业挣到的是真金白银,净利润含金量也比较高,不像有的生意模式比较差,赚的都是应收账款,而且财务造假的公司是不会舍得大量分红的,股息率高的企业从概率上来讲也是“好学生”,因此红利策略可以看成轻量级的“价值+质量”的复合策略,本文分析的9只高股息红利基金中,金鹰红利价值混合A、景顺长城价值边际灵活配置混合A 与 大成睿享混合 表现较好,相对于大盘沪深300取得明显的超额收益,在当下的熊市环境下仍能够取得正向收益确实不易,值得基金投资者关注。

$金鹰红利价值混合A(OTCFUND|210002)$$景顺长城价值边际灵活配置混合A(OTCFUND|008060)$$大成睿享混合A(OTCFUND|008269)$

#A股估值处于历史低位##时隔3个月大行再降存款利率##红海航线中断至少90天#

本文作者可以追加内容哦 !