#存款“降息”影响几何?#

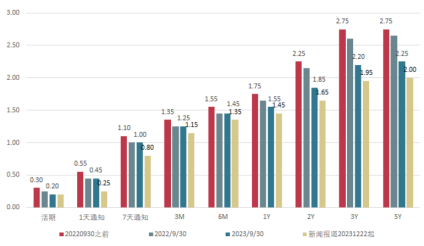

媒体报道,12月22日起,多家国有大行再次下调存款挂牌利率,不同期限的定期存款及大额存单利率下调幅度不等。其中,1年及以内、2年、3年、5年期的定期存款挂牌利率分别下调10BP、20BP、25BP、25BP。

图1:国有大行存款挂牌利率(%)变动情况

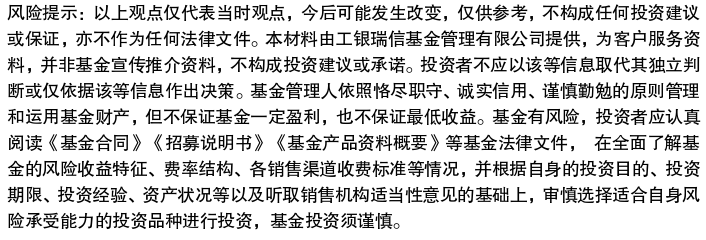

存款利率市场化调整机制于2022年4月建立,而LPR1年期与5年期下调情况参见下图,主要商业银行则分别于2022年9月、2023年6月、2023年9月主动调整存款挂牌利率,并陆续带动中小银行下调存款利率,可见此前各次存款利率下调基本均跟随LPR下调。

图2:LPR1年期与5年期下调情况

我们认为,尽管市场对存款利率进一步下降有预期,但在12月LPR未变的情况下下调存款利率,节奏上略超预期,预计2024年初LPR将下降。一方面,三季度银行净息差压力进一步增加。尽管今年存款利率已调整两次,但受存款定期化影响,银行负债成本有刚性,目前商业银行净息差仅为1.73%,同比下降21bp。为维持银行合理净息差与盈利,需进一步缓解负债成本压力;另一方面,有助于降低银行负债成本进而推动实体经济融资成本下降。本次存款利率综合下降幅度均大于前两次,为贷款利率进一步下降打开空间,预计明年初LPR将会下调。

$工银金融地产混合A(OTCFUND|000251)$

$工银新金融股票A(OTCFUND|001054)$

$工银国家战略股票(OTCFUND|001719)$

目前银行业营收端仍承压,明年净息差有一定压力,此次存款利率下调反映了监管层对于银行净息差收窄压力的重视,对银行维持合理净息差水平的呵护,对银行偏利好。宏观经济增长预期是银行板块投资的核心,后续还需跟踪政策发力进度、LPR降息幅度及其对企业经营、经济修复的影响幅度等。

本文作者可以追加内容哦 !