核心观点:

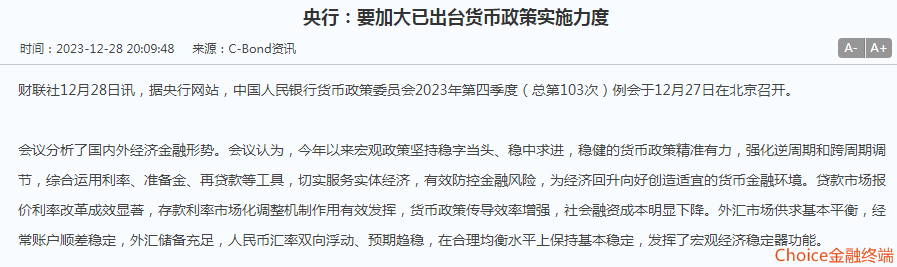

今日央行继续大额净投放,市场资金面非宽松。不过节后一周约有2.5万亿逆回购资金要回笼,资金面多少会造成些扰动,昨天晚间公布了央行四季度货币政策例会的方针指引,相较于三季度有一些改动,对经济稳增长政策更加倾斜,但同时货币适度宽松政策也并未动摇,于债市也算不上利空。但月底这一波涨幅累积了较多获利盘,且目标点位基本达到,所以获利盘借消息止盈欲望强烈。国债期货早盘高开转跌后被买盘托起收涨。现券中长期同样走势,短期仍能保持涨势。利率债短期的震荡调整在所难免,调整过后在合理区间存在配置机会。信用债补涨行情正在轰轰烈烈展开,短债和存单加速明显。目前的仓位继续持仓待涨即可。

稳健型投资者可继续持有3/4稳健低回撤信用类短债+1/4的7天同业存单,积极型投资者维持3/4信用类短债+1/4信用类长债(或1/4短期利率债)。保守型投资者维持1/2短债+1/2的7天同业存单(银华/鹏华/富国/招商都可以)或1/2的货基。

稳健型短债可关注:

$德邦短债C(OTCFUND|008449)$

$诺德中短债债券C(OTCFUND|017009)$

同业存单可关注:

$鹏华中证同业存单AAA指数7天持有(OTCFUND|014437)$

新年前股债双牛,投资者可以开心安稳的庆祝新年。预祝2024年各位投资者无论在债市和股市中,在工作和生活中,都能收获满满,吉星高照!![[抓狂]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot24.png "抓狂")

![[牛]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot63.png "牛")

![[梭哈]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot92.png "梭哈")

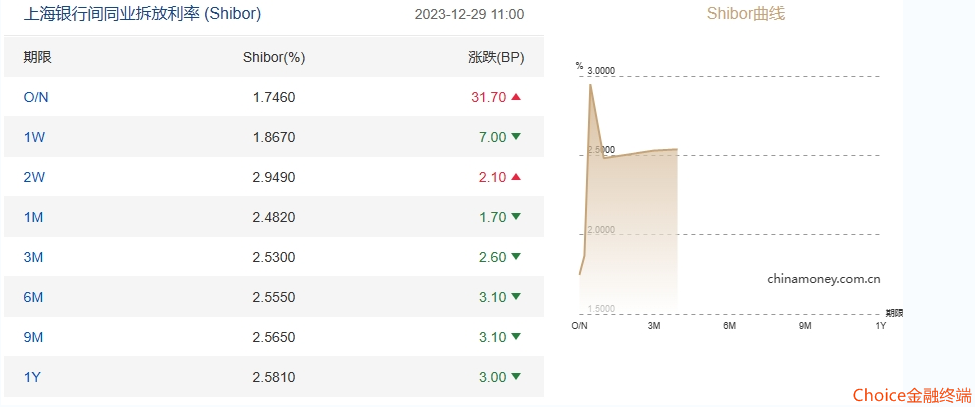

资金方面,央行今日公开市场净投放1550亿元。隔夜shibor上涨较多,7天下跌。节前资金面仍较宽松。不过节后一周约有2.5万亿逆回购资金要回笼,资金面多少会造成些扰动,正所谓节前投放爽,节后回笼忙。

消息面上,昨天晚间公布了央行四季度货币政策例会的方针指引,相较于三季度有一些改动,对经济稳增长政策更加倾斜,但同时货币适度宽松政策也并未动摇,于债市也算不上大的利空。

期货雨转晴,早盘国债期货高开后转跌。30债主连头部四连阴。10债主连仍位于通道上轨,盘中低点考验通道上轨支撑暂时有效,有获利盘止盈后有买盘介入推高。技术指标今日继续超买区第六天,预计短线可能再度尝试挑战103高点。

现券晴,盘中一度调整但近午间收涨。10年期国债活跃券收益率先下后上,短期震荡加剧。

信用债晴天,活跃券种整体收涨。存单整体收涨,各期限存单收益率加速下行。高收益债整体收涨。

从ETF交易看,公司债、短融和城投债继续上涨,来到通道上极限位置,仍保持上升通道运行。

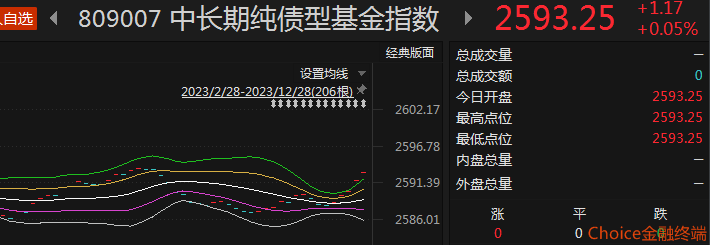

从昨日收盘的基金指数看,短债基金涨幅追平长债基金,代表全市场优秀债基的银华指数继续上涨,维持通道上轨运行。

市场预报

1、12月31日09:30 中国12月官方制造业PMI、非制造业PMI、综合PMI

2、1月2日09:45 中国12月财新制造业PMI

3、1月4日09:45 中国12月财新服务业PMI

风险提示:1)政策不确定性;2)基本面变化超预期;3)海外地缘政治冲突。

本文仅代表作者个人观点,不做任何投资建议。未

经允许不可转载。

本文作者可以追加内容哦 !