一切以数据说话,本分析报告仅从财务分析视角揭示财报数据背后的理论可能,不保证现实如此。报告仅为财报研究兴趣,不预设任何立场和观点,不代表任何人的利益。

摘要:

本分析报告数据来源为海天味业(603288.SH)2023年三季度财务报告及公司所处行业“调味发酵品Ⅲ”中15家公司的同期财务报告。

• 业绩概述:

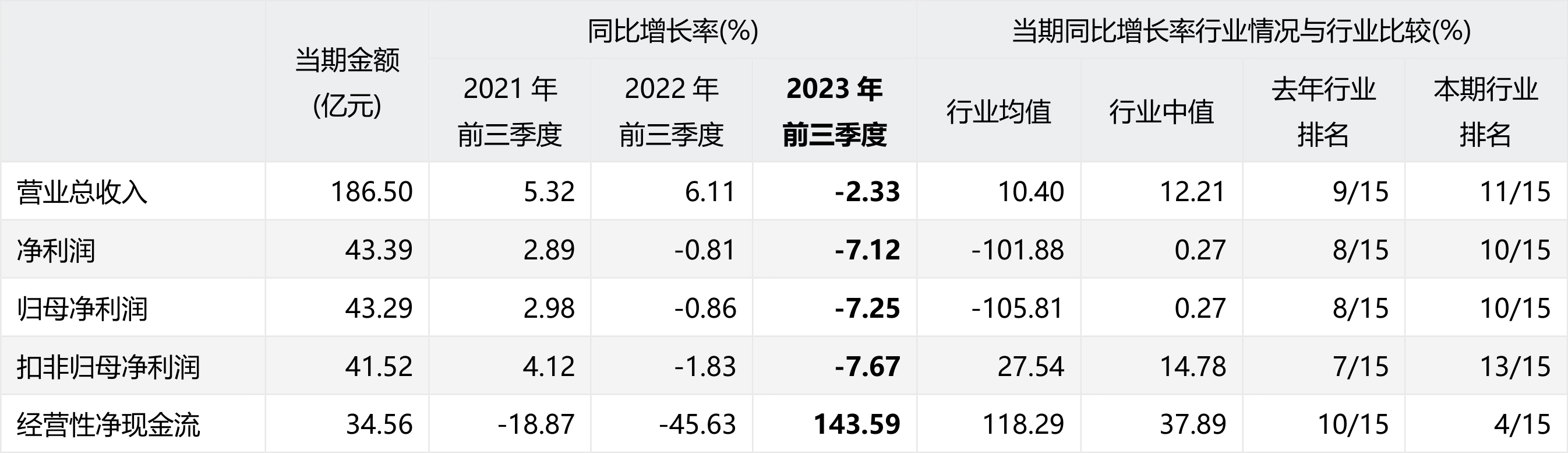

根据海天味业(603288.SH)2023年三季度财务报告数据,公司在2023年前三季度,实现营业总收入186.50亿元,同比增长-2.33%;归母净利润43.29亿元,同比增长-7.25%;扣非归母净利润41.52亿元,同比增长-7.67%。

从本季度单季来看,2023年第三季度,公司实现营业总收入56.85亿元,同比增长2.20%,环比增长-5.01%;归母净利润12.32亿元,同比增长-3.24%,环比增长-10.73%;扣非归母净利润11.82亿元,同比增长-1.87%,环比增长-11.11%。

• 重点关注:

根据公司的报告数据,公司本期应重点关注:应收账款/营业收入等,各项具体的关注原因见分析报告正文。

一、基本情况

股票代码:603288.SH

股票简称:海天味业

所属行业:调味发酵品Ⅲ

行业企业数量:15家

行业企业分析样本数:15家

所属地区:广东

上市日期:2014-02-11

主要业务:提供酱油、蚝油、酱、醋等各类经典的调料产品,也借助消费者互动,推陈出新各类新型复合调料产品

备注:样本公司主要包括:海天味业(603288.SH)、安琪酵母(600298.SH)、中炬高新(600872.SH)、千禾味业(603027.SH)、天味食品(603317.SH)、涪陵榨菜(002507.SZ)、宝立食品(603170.SH)、恒顺醋业(600305.SH)、莲花健康(600186.SH)、加加食品(002650.SZ)、仲景食品(300908.SZ)等。

二、经营业绩

1.业绩情况

1.1.当前业绩

海天味业(603288.SH)2023年前三季度财务报告显示,公司实现:

• 营业总收入186.50亿元,较上年同期增长-2.33%,出现下降;

• 净利润43.39亿元,较上年同期增长-7.12%,出现下降;

• 归母净利润43.29亿元,较上年同期增长-7.25%,出现下降;

• 扣非归母净利润41.52亿元,较上年同期增长-7.67%,出现下降,同比增长率行业排名靠后;

• 经营性净现金流34.56亿元,较上年同期增长143.59%,实现大幅增长。

1.2.单季业绩

2023年第三季度,公司实现:

• 营业总收入56.85亿元,同比增长2.20%,同比实现正增长,环比增长-5.01%,环比出现下降;

• 净利润12.35亿元,同比增长-3.29%,同比出现下降,环比增长-10.46%,环比出现下降;

• 归母净利润12.32亿元,同比增长-3.24%,同比出现下降,环比增长-10.73%,环比出现下降;

• 扣非归母净利润11.82亿元,同比增长-1.87%,同比出现下降,环比增长-11.11%,环比出现下降;

• 经营性净现金流8.69亿元,同比增长405.44%,同比实现大幅增长,环比增长-42.99%,环比出现下降。

2.业绩变动原因分析(DCB分析法)

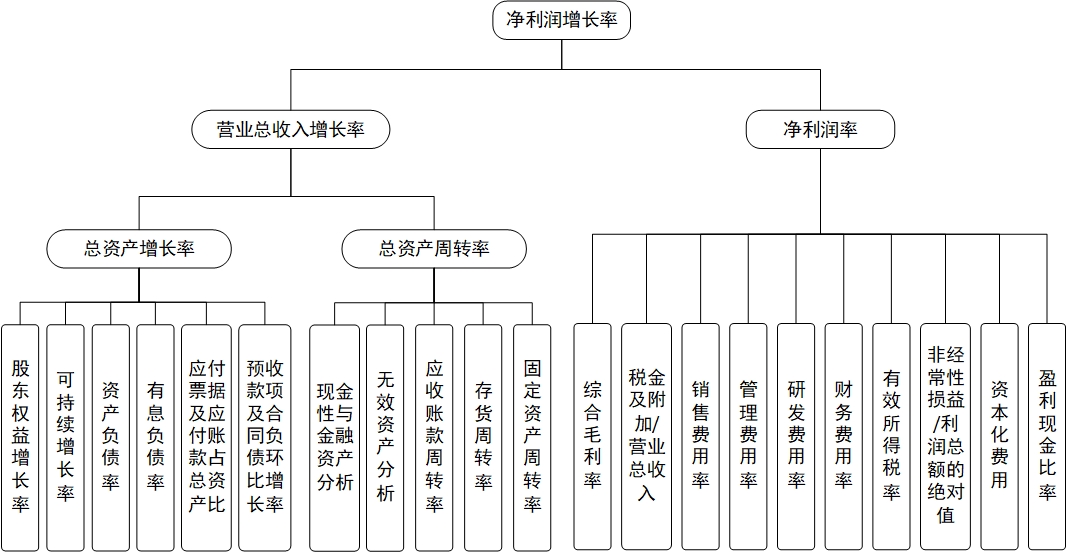

企业经营的核心目标是赚取利润。因此,净利润增长率是衡量企业经营业绩的关键指标。DCB分析法以“净利润增长率”为分析切入点,逐层深入,深度关注净利润增长的最终驱动因素,分析层次详见下图。

DCB分析法是由“读财报”团队在多年财报分析实务工作中总结形成的一个企业基本面综合分析模型。

2.1业绩变动——净利润增长率

净利润增长率是企业成长能力的重要衡量指标,其变动主要归因于营业总收入增长率和净利润率。

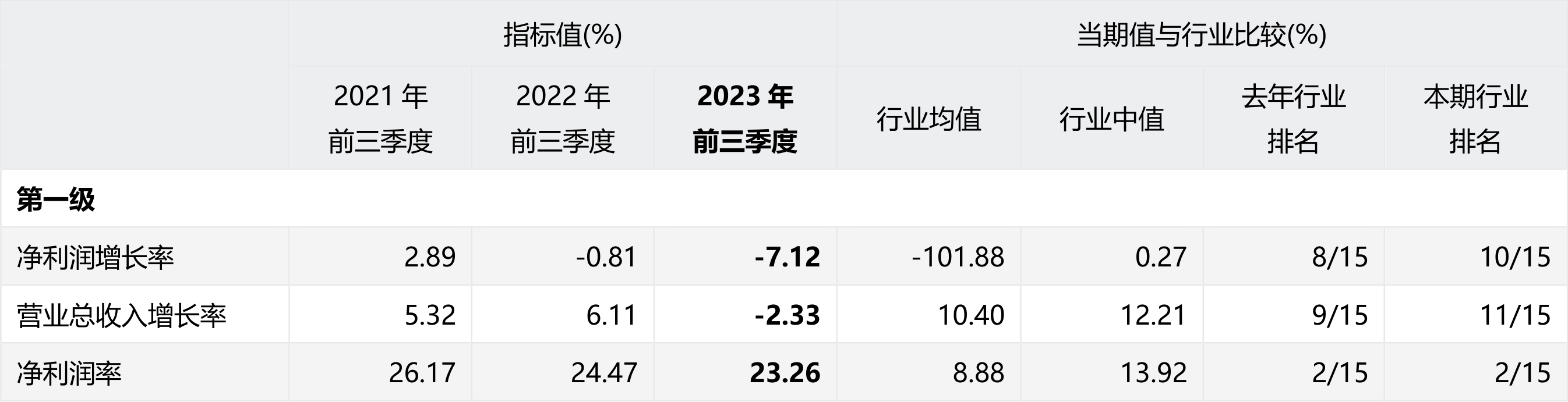

• 2023年前三季度,公司净利润增长率为-7.12%,较上年同期变动-6.31个百分点(上年同期为-0.81%);指标值低于行业中值(行业中值为0.27%),公司利润增长低于行业平均水平。

• 营业总收入增长率为-2.33%,较上年同期变动-8.44个百分点(上年同期为6.11%);指标值低于行业中值(行业中值为12.21%),营业总收入增长低于行业平均水平。

• 净利润率为23.26%,较上年同期变动-1.21个百分点(上年同期为24.47%);指标值行业排名靠前(行业排名2/15),盈利能力明显优于行业平均水平。

2.2变动因素——营业总收入增长率

营业总收入增长率体现了公司主要业务的成长性,其主要由总资产增长率和总资产周转率的变化所驱动。其中,总资产增长率又取决于股东权益增长率和财务杠杆(资产负债比率),总资产周转率则体现了资产的利用效率,也是各类资产周转率的综合表征。

★ 2023年前三季度,公司总资产增长率为6.51%,较上年同期变动-7.21个百分点(上年同期为13.72%);指标值与行业中值持平(行业中值为6.51%)。

分拆来看:

• 股东权益增长率为10.37%,较上年同期变动-7.34个百分点(上年同期为17.71%);指标值高于行业中值(行业中值为6.57%),股东权益增速快于行业平均水平。

• 资产负债率为19.62%,较上年同期变动-2.81个百分点(上年同期为22.43%);指标值高于行业中值(行业中值为17.68%),总体债务负担高于行业平均水平。

• 有息负债率为1.81%,较上年同期变动1.18个百分点(上年同期为0.63%);指标值高于行业中值(行业中值为0.39%),借贷还本付息压力高于行业平均水平。

• 应付票据及应付账款占总资产比重为5.74%,较上年同期变动0.61个百分点(上年同期为5.13%);指标值与行业中值持平(行业中值为5.74%)。

• 预收款项及合同负债环比增长率为2.94%,较上年同期变动8.02个百分点(上年同期为-5.08%);指标值低于行业中值(行业中值为6.73%),预收款项及合同负债环比增速低于行业平均水平。

备注:

• 有息负债率衡量公司通过融资行为形成的债务负担情况。有息负债率高,公司的偿债压力大,债务风险高。

• 应付票据及应付账款占总资产比重衡量公司无息占用供应商资金情况。该指标值高,有可能说明公司对供应商议价能力强,无息占用供应商资金多。

• 预收款项及合同负债环比增长率反映了公司无息占用分销商或客户资金情况。该指标上升,有可能说明公司对下游分销商或客户议价能力增强,公司销售和市场看好。

★ 2023年前三季度,公司总资产周转率为0.54,较上年同期变动-0.04(上年同期为0.58);指标值高于行业中值(行业中值为0.47),资产总体运营效率高于行业平均水平。

分拆来看:

• 现金性资产占总资产比重为71.53%,较上年同期变动0.24个百分点(上年同期为71.29%);指标值行业排名靠前(行业排名1/15),现金性资产所占比重明显高于行业平均水平。

• 无效资产占总资产比重为0.62%,较上年同期变动-0.12个百分点(上年同期为0.74%);指标值高于行业中值(行业中值为0.30%),无效资产比重高于行业平均水平。

• 应收票据与应收账款周转率为99.67,较上年同期变动-53.31(上年同期为152.98);指标值行业排名靠前(行业排名2/15),应收票据与应收账款运营效率明显优于行业平均水平,说明公司对客户的议价能力明显强于同行业。

• 存货周转率为5.35,较上年同期变动-0.13(上年同期为5.48);指标值高于行业中值(行业中值为4.09),存货运营效率优于行业平均水平。

• 固定资产周转率为4.42,较上年同期变动-0.45(上年同期为4.87);指标值高于行业中值(行业中值为2.30),固定资产运营效率优于行业平均水平。

备注:

• 现金性资产占总资产比重体现了公司资金充足率。该指标低,说明企业有可能资金短缺,融资压力较大。该指标太高,说明公司可能大量资金闲置在账上,会降低公司资产运营的效率。

• 无效资产主要包括待摊费用和商誉。无效资产越多,说明公司的资产质量越差或者规模虚增程度越高。

2.3变动因素——净利润率

净利润率由利润表各个分项的占比决定,同时净利润的质量也是考察的主要角度。

2023年前三季度,公司

• 毛利率为35.49%,较上年同期变动-0.75个百分点(上年同期为36.24%);指标值高于行业中值(行业中值为32.80%),公司产品毛利率高于行业平均水平,盈利能力相对较强。

• 税金及附加/营业总收入为0.82%,较上年同期变动-0.03个百分点(上年同期为0.85%);指标值低于行业中值(行业中值为0.98%),税金及附加占比低于行业平均水平。

• 销售费用率为5.45%,较上年同期变动0.14个百分点(上年同期为5.31%);指标值低于行业中值(行业中值为8.37%),销售费用支出比重低于行业平均水平。

• 管理费用率为1.96%,较上年同期变动0.26个百分点(上年同期为1.70%);指标值行业排名靠后(行业排名15/15),管理费用支出比重明显低于行业平均水平,公司管理费用控制较好。

• 研发费用率为2.69%,较上年同期变动-0.17个百分点(上年同期为2.86%);指标值高于行业中值(行业中值为2.63%),研发费用支出比重高于行业平均水平。

• 财务费用率为-2.02%,较上年同期变动0.41个百分点(上年同期为-2.43%);指标值行业排名靠后(行业排名14/15),财务费用支出比重明显低于行业平均水平,公司偿债压力相对较小。

• 非经常性损益/利润总额的绝对值为3.41%,较上年同期变动0.35个百分点(上年同期为3.06%);指标值低于行业中值(行业中值为5.37%),非经常性损益对利润的影响低于行业平均水平。

• 有效所得税税率为16.37%,较上年同期变动0.45个百分点(上年同期为15.92%);指标值高于行业中值(行业中值为15.82%),公司有效所得税税率高于行业平均水平。

• 盈利现金比率为79.66%,较上年同期变动49.29个百分点(上年同期为30.37%);指标值与行业中值持平(行业中值为79.66%)。

备注:

• 非经常性损益通常指政府补贴、税收返还等,一般难以具有长期稳定性和可持续性。

• 有效所得税率体现了公司综合的所得税负担水平。

• 盈利现金比率反映公司盈利当中的现金含量;该比率越高,说明公司净利润的现金含量越高,盈利的质量越强。

三、重点关注

在公司财报业绩分析中,除关注资产负债表的重要项目外,还应关注一些显著变化的重要指标,如指标变动率较高、在行业中排名变动较大等。

根据2023年三季度财务报告数据,公司本期应关注的重要项有下表所示的一些项:

• 应收账款/营业收入:“应收账款/营业收入”数值排名位于行业尾部,公司的应收账款管理能力和对客户的议价能力可能高于同业。

四、结论

2023年前三季度,海天味业营业总收入增长-2.33%,出现下降;归母净利润增长-7.25%,出现下降。

根据DCB分析法,对公司净利润变动原因进行剖析,可以看出:影响公司净利润变动的重要因素——营业总收入增长率为负增长,对净利润增长率形成了负贡献;另一因素——净利润率下降,对净利润增长率形成了负贡献。进一步分析营业总收入增长率可以看出:其影响因素之一——公司总资产增长率为正增长,对营业总收入增长率形成正贡献;其另一影响因素——总资产周转率上升,对营业总收入增长率形成了正贡献。

根据DCB分析法对公司重点指标的分析可知:

• 公司利润增长低于行业平均水平;营业总收入增长低于行业平均水平;盈利能力明显优于行业平均水平。

• 股东权益增速快于行业平均水平;总体债务负担高于行业平均水平;借贷还本付息压力高于行业平均水平;预收款项及合同负债环比增速低于行业平均水平。

• 资产总体运营效率高于行业平均水平;现金性资产所占比重明显高于行业平均水平;无效资产比重高于行业平均水平;应收票据与应收账款运营效率明显优于行业平均水平,说明公司对客户的议价能力明显强于同行业;存货运营效率优于行业平均水平;固定资产运营效率优于行业平均水平。

• 公司产品毛利率高于行业平均水平,盈利能力相对较强;税金及附加占比低于行业平均水平;销售费用支出比重低于行业平均水平;管理费用支出比重明显低于行业平均水平,公司管理费用控制较好;研发费用支出比重高于行业平均水平;财务费用支出比重明显低于行业平均水平,公司偿债压力相对较小;非经常性损益对利润的影响低于行业平均水平;公司有效所得税税率高于行业平均水平。

对于公司的本期报告数据,应该重点关注:应收账款/营业收入等。

本文作者可以追加内容哦 !