核心观点:

今日央行公开市场净回笼400亿元,市场资金面仍整体偏松。国债期货早盘走势略震荡,十年期和五年期都出现较大数额减仓。利率债则走势强于期货。信用债走势稳健,在票息仍有保护下可继续持仓吃息。

本周有可能是多空交织的时间窗口,一方面本周五将公布12月贸易数据和通胀数据,并可能在本周内不定时公布12月金融数据(社融)。另外下周一15号将是MLF利率调整窗口,降息前的机构操作风向也有待观察。

综合各方面因素,近期利率在连续快速下行后可能会有短期震荡,操作上进攻同时要兼顾防守。稳健型投资者可继续持有3/4稳健低回撤信用类短债。积极型投资者维持3/4稳健低回撤信用类短债+1/4信用长债。保守型投资者维持1/2短债和1/2的货基或理财。

稳健型短债方面,短钱可关注:

$诺德短债债券C(OTCFUND|007920)$ $东海祥苏短债E(OTCFUND|015499)$

长钱可关注:$浙商汇金月享30天滚动持有中短债C(OTCFUND|014084)$

资金方面,央行公开市场净回笼400亿元。隔夜shibor下行,7天和14天上行。DR001下行,DR007仍维持中枢以下。逆回购利率小幅上行,资金面整体仍偏宽松。

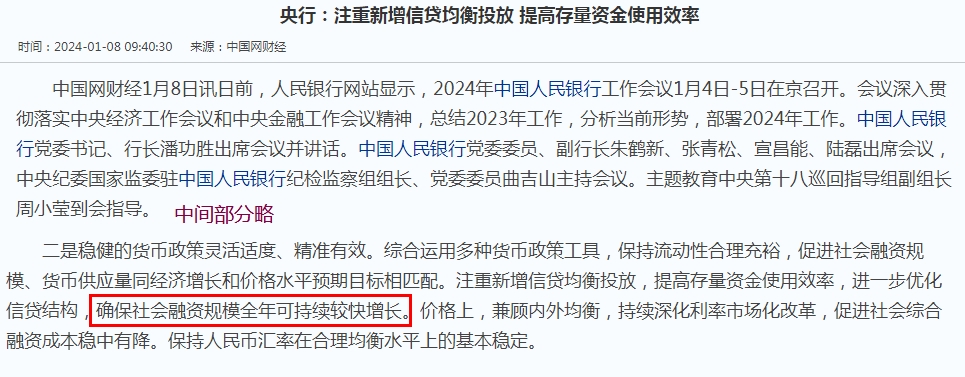

消息面上,周五晚间公布的央行工作会议纪要中,有提出“要确保社融规模全年可持续快速增长”,为3年来首次提出。2024年全年社融增量是否会因此超出预期要重点关注。本周将不定时公布2024年1月社融数据,如大幅超预期则可能会引起债市震荡。

期货小雨,国债期货早盘多数回调,十债主力合约和五债主力合约均出现较多减仓。三十债主力合约较为坚挺,但临近午盘也小幅翻后微收红。目前看仍属短线震荡,10债主力合约仍维持通道上轨线上,继续观察后市走向。

现券晴转多云,早盘10年国债收益率继继续下行,其他各期限也大多跟随下行。但临近午盘3-7年期国债随期货调整翻绿。目前距离15号MLF操作还有7天,这期间市场将会继续博弈降息。但本周有社融和通胀多项重要数据发布,走势可能会有震荡,仍需做好防御。

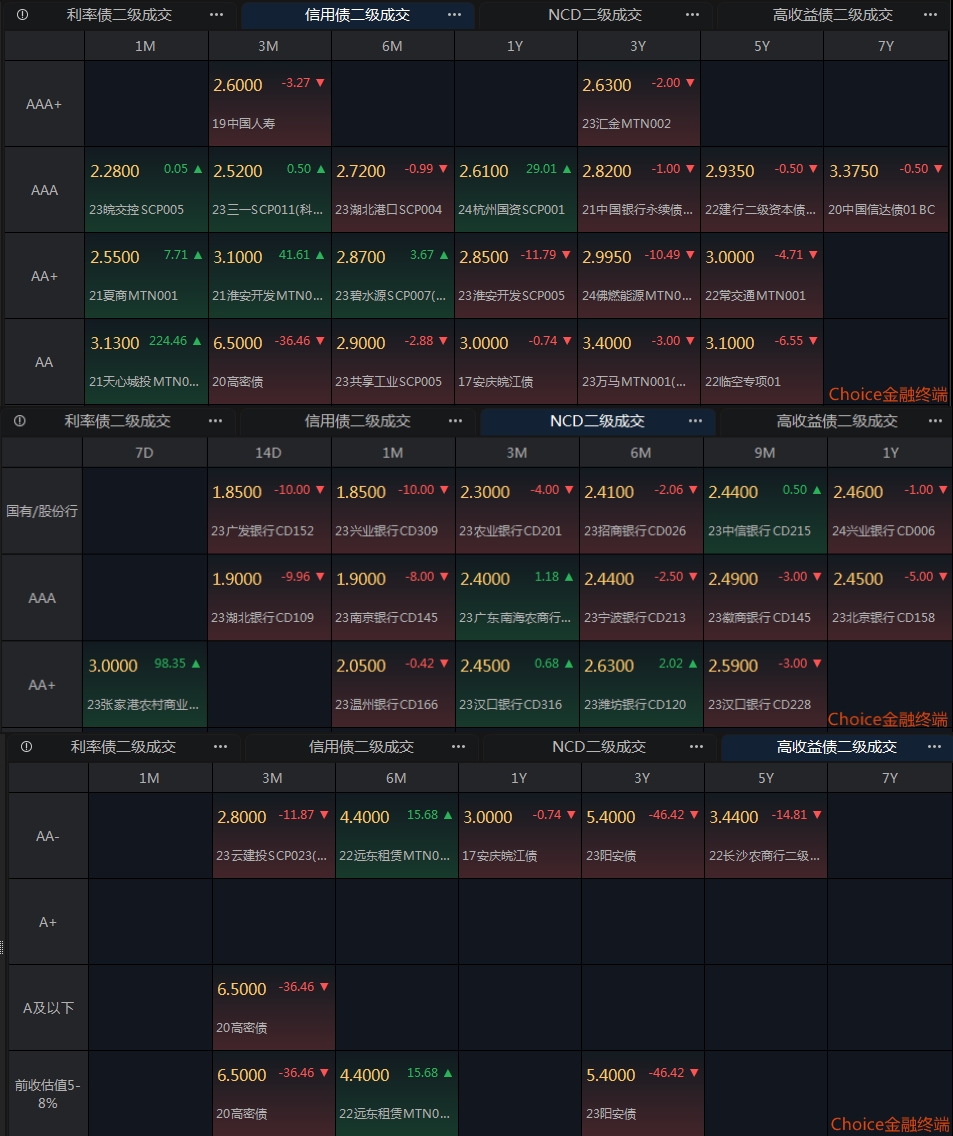

信用债晴间多云,活跃券种涨多于跌。存单继续回暖,高收益债表现较好。

从指数看,除中期国债净价外均上涨,企债和中票全价继续保持上涨,票息仍有保护,目前仍可持仓吃息。

从ETF交易看,利率债继续上涨,公司债、短融上涨,城投债回调,但仍保持上升通道运行。

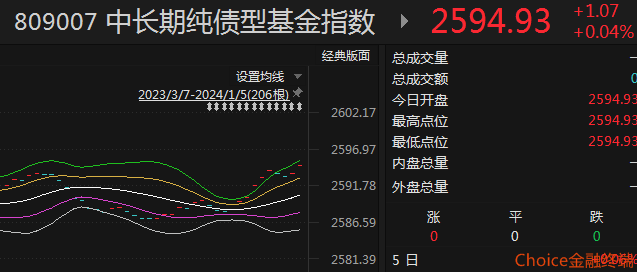

从上周五收盘的基金指数看,短债基金和中长债基金均上涨,维持通道上轨允许。代表全市场优秀债基的银华指数继续上涨,维持通道上轨运行。

风险提示:1)政策不确定性;2)基本面变化超预期;3)海外地缘政治冲突。

本文仅代表作者个人观点,不做任何投资建议。未经允许不可转载。

本文作者可以追加内容哦 !