2023年以来主要红利主题指数逆势上涨。(数据来源:wind,数据截止20231231,2023年全年上证红利指数上涨2.67%,红利低波指数涨6.45%。指数过往表现不代表未来,请投资者关注指数波动风险。)

24年开年市场中备受瞩目的,红利概念属其中之一。在2024年仅有的7个交易日里,市场红利类ETF份额已增加超17亿。(数据来源:交易所,wind,截至20240110,具体数据为17.0355亿)

那红利策略为何如此受欢迎,我们来为大家详细分析分析。$红利ETF(SH510880)$

1. 低利率环境

如果未来我国经济增速面临“换挡”,在长期利率步入下行通道的背景下,股息率优势有望逐渐提升,具备高股息、低估值等天然价值属性的红利策略有望成为部分资金寻求较高性价比的投资之选。

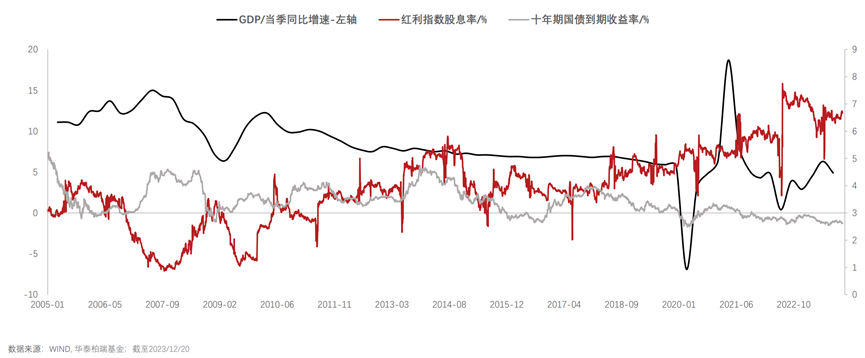

另外,历史数据显示红利策略相对于国债也同样有着一定的优势。2010年~2017年,整个市场的股息率与十年期国债收益率相差不是很大,但是在2017年之后情况发生了变化,股息率和十年期国债收益率出现了一个明显的背离。

备注:历史数据不代表未来表现,请投资关注相关投资风险。投资国债和投资股票的风险特征不同,投资者进行投资时应当全面考虑投资风险。

2. 不确定性溢价

经济增长中枢趋于稳健后,高增速机会或会稀缺,成熟产业温和扩张可能使得红利策略相对配置价值周期更为持续。成熟企业拥有充裕的现金流和稳定的盈利能力,可通过稳定的分红行为传递出公司内部良好的经营状况。$港股通红利ETF(SH513530)$

参考经济增速放缓的日本市场,过往市场会持续给相对确定性以溢价,带来高股息风格占优。若沪深市场面临的内外不确定性提升,则A股的高股息资产也有望走出长牛。

同时,A股的投资者结构中散户占比较高,叠加过去几十年的高速发展阶段,导致A股以往的定价体系中,投资者对成长赋予了较高的定价权重。

而在经济从高速发展切换为高质量发展的背景下,部分核心资产的净利润增速优势相对红利指数进一步收敛,部分公司迎来业绩增速与估值中枢的双下移。

因此,无论是出于可能会修改定价体系的情况,还是部分投资者对于相对确定性的追求,都可能导致盈利定价的权重进一步抬升,有望进一步延长红利投资景气。

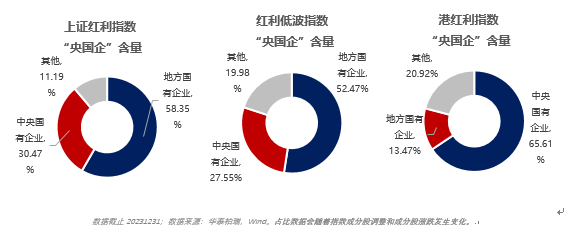

3. 国企央企占比高

一来,高分红行为意味着企业拥有充裕的现金流和稳定盈利能力,基本面更优。

二来,高分红公司虽然传统意义上被认为缺少成长动能,但在供给侧改革的过程中,这些存活下来并积蓄了充足弹药的公司,或能够获得并购扩张的机会。同时在后续的数字化浪潮里,也可能因为更充裕的资本而相对于同行占据领先优势。

当具有这种能力的公司再遇上央国企这个属性,就可能成为经济复苏、一带一路、人民币国际化、能源安全、科技革命等时代课题的重要载体,存在扩大业务规模、进一步提升盈利能力的机会。因此,红利策略在央国企行情下或仍存在一重估值重塑的投资机会。$红利低波ETF(SH512890)$

数据截止20231231;数据来源:华泰柏瑞,Wind。占比数据会随着指数成分股调整和成分股涨跌发生变化。

4. 逆周期属性强,或具备一定防御性

红利策略的核心投资逻辑在于股息率。财务质量好的公司,可能更倾向于支付股息;反之,财务质量欠佳的公司,自有资本不足,不得不依靠外部融资,因而不愿意支付股息。也就是说,高股息率的公司往往拥有优质的基本面,业绩相对好。

另一层面,由于股息率=每股分红÷每股股价=每股分红÷(每股利润×市盈率),我们可以得出结论:高股息率对应低市盈率。对应的“价值”属性使红利策略组合在市场震荡下跌的时候或能够表现出一定防御能力,同时低估状态的股票可能具备价值回归空间。

高股息+低估值的组合为红利策略带来了突出的价值属性,在市场震荡下跌时可能更为抗跌,或具备一定防御能力。

#A股见底了吗?#

本文作者可以追加内容哦 !