风险提示:本文所提到的观点仅代表个人操作记录,目的是为后续复盘反思留下痕迹,所涉及标的不作推荐,据此买卖,风险自负。

卷爸在23年10月初,开始更新策略,并于12.6日基本定型,12.20日完成最终策略的记录,前后写过9篇有关思考,并不断从成功者身上学习,同时研究相关标的,执行思考-操作-反馈-进化-再思考的逻辑链条。

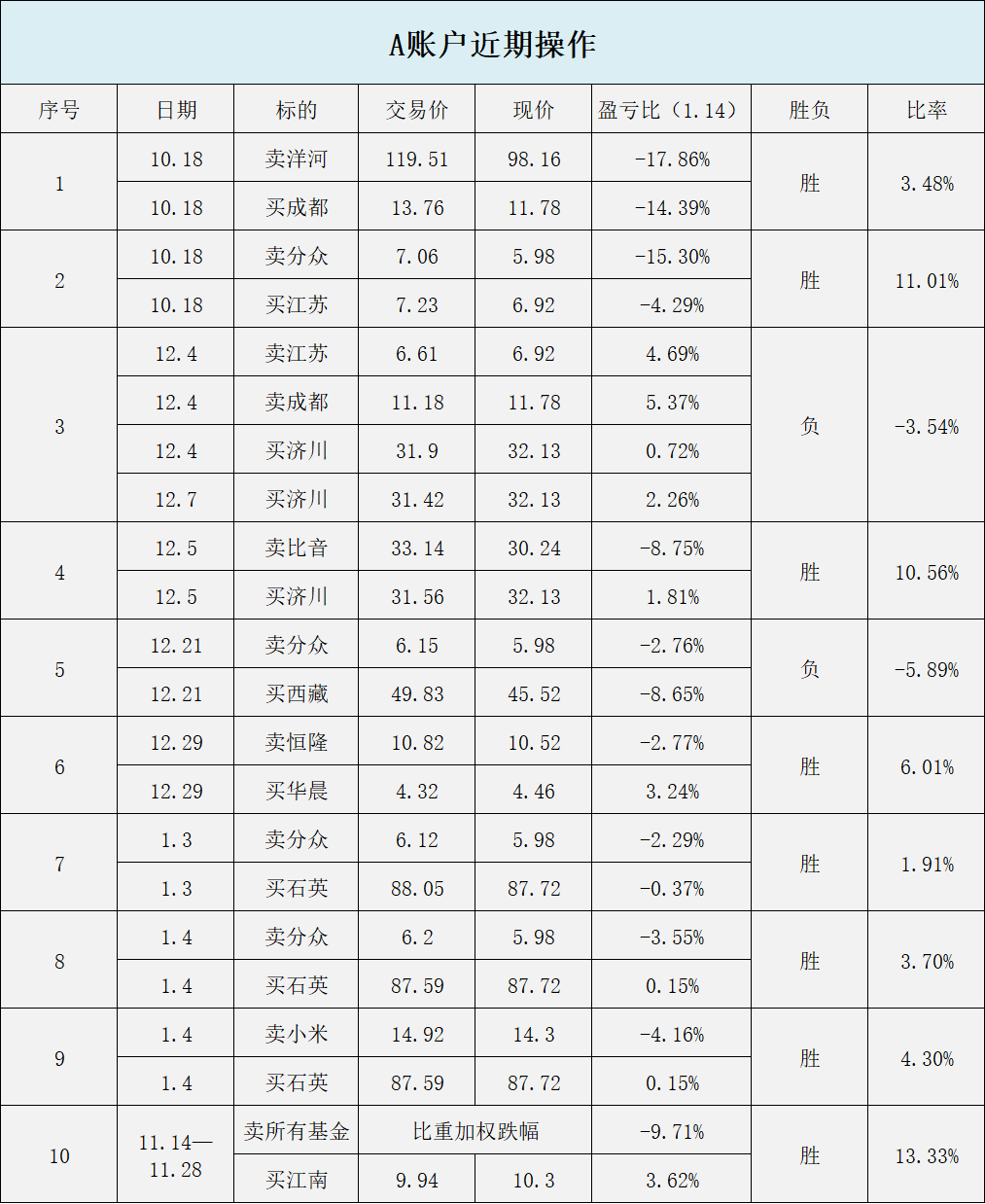

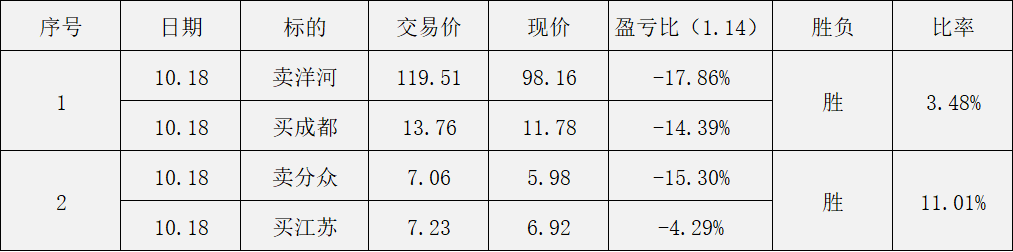

整个过程至今的12次操作中,胜10次,负2次,胜率83.3%。

部分后期操作,时间较短,还需要时间继续观察,但是逻辑无误,总结如下:

1. 手中永远持有机会成本最高的标的。可以通过透视盈余互相比较。

2. 要便宜,要特别便宜,要便宜到有足够的安全边际。

3. 一鸟在手,这是底线保障。两鸟在林,这是赔率空间。

4. 放弃洞见,独立思考,承认并勇于暴露风险,合理控制仓位。

在此之前,总仓位40%+腾讯控股,20%分众传媒,20%比音勒芬,构成了整个仓位的基本盘。

23.1.1前,几乎都是抄作业过来的,并没有自己的核心逻辑,比音勒芬虽然是自己发现并研究,但是估值仍然遵循了老唐的思路,如果是现在,我的买入点会更加严格。

这个阶段,仍然懵懂。洋河本来也不是很有感觉,一直没想看到他在酒企业内的竞争力,所以占比总仓位一直较少,在1-2%之间,后学习巴菲特的过程中发现不够便宜,还没有未来,所以直接清仓,亏损12.25%。卖一部分分众仅仅是需要买银行,这个阶段我还没有发现分众逻辑的周期问题和估值问题。

买入成都和江苏银行,是一次尝试,基于对国有风险可控的观点,并且极度便宜有增长,但后续持有50天就卖掉了,因为不符合低负债的基本要求,看不透底层资产。

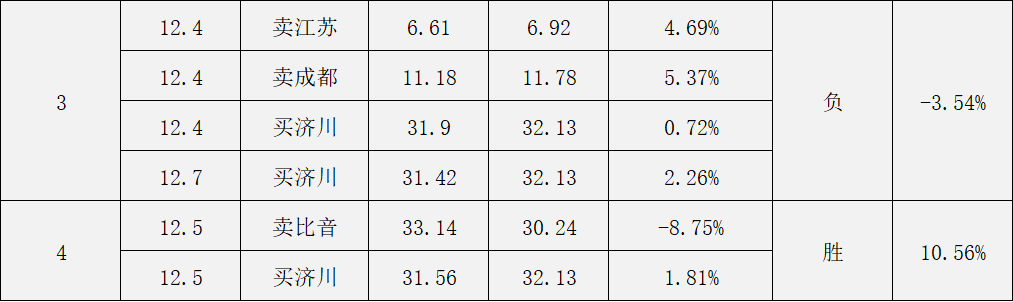

江苏和成都银行是转型过程中交的学费,收获就在于更加明确标的的标准。比音是在盖楼事件后的降低仓位。这个时候买入济川,是对基本逻辑有了一定认知,如果放在现在,我会参考最低点指标,一旦达到更快速的上仓位。

这个时候,对分众已经有了重新的思考,准备减仓,在有一定的底层逻辑后,分散买入了一点点西藏药业,仅仅知道了关注点。未来对于西藏药业,卷爸已经有了新的看法,不准备上仓位了,今年预增后可能就会出手,要持有自己看得懂,拿得住的标的。

随着认知的深入,华晨更便宜,更换就顺理成章了。

小米早就已经不符合了我的买入逻辑和标准,不过23年却涨了40%,LOL。在研究过石英股份后,清仓更换逻辑更加明确和可证伪的标的。

江南是目前持仓中,信心最足的标的,还有什么比每年到手10%的股息,且仍有成长的企业更能诱惑人心呢。

从短期来看,目前这些操作的胜率比较高,真正的结果,还要等到卖出时候再来复盘,看是否真的能赢。

下一步,对于40%仓位的腾讯,卷爸也要等待机会,动一动刀,一旦完成,就算是与过去1年半的经历彻底诀别,继续踏上新的一段未知旅程了。

如果喜欢卷爸的文章,请关注并星标★“卷爸书房”,一起研究投资。

$济川药业(SH600566)$$江南布衣(HK|03306)$$石英股份(SH603688)$

本文作者可以追加内容哦 !