核心观点:

今日央行公开市场净投放1.034万亿元,其中一年期MLF平价超额续作,投放9950亿元(明日7790亿元到期)。由于今天开始进入税期,市场资金面紧平衡。另一方面,上周五盘后公布的12月社融数据不及预期,对债市的长端逻辑上有一定支撑。

早盘国债期货和利率债延续震荡调整走势消化降息落空的利空,10年国债收益率最高上行到2.5350即回落,幅度尚可,预计2.54为阶段性底部,观察后市在此位置附近是否获得支撑企稳。信用债走势稳健,在票息仍有保护下可继续持仓吃息。

税期资金偏紧,加之离春节越来越近,资金相对谨慎,近期建议仍保持短久期和票息策略。稳健型投资者可继续持有3/4稳健低回撤信用类短债。积极型投资者全仓稳健低回撤信用类短债(如周五没有看到提示,可在今天继续将1/4信用长债转换为稳健低回撤信用类短债)。保守型投资者维持1/2短债和1/2的货基或理财。(可参考文末的日开行理财风向标)

基金动向

根据周五经纪商交易汇总,昨日在利率债操作上,基金主要是卖出10年期国债和10年期国开,买入0-3年期国债。在信用债方面,基金买入方向是AAA级的短融、3年以内中票、企债城投和公司债,在3年内银行二永债上买入和卖出都有,基金间易手。全周数据来看,上周基金净卖出政金债和同业存单,净买入中票、短融、企债和少量地方债。

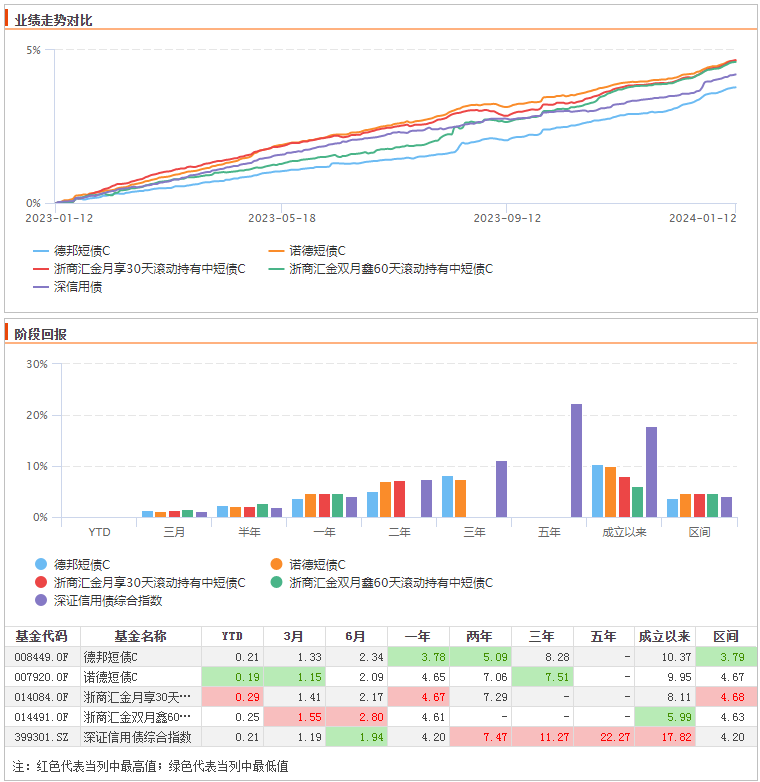

瑞泽多维优选系统,本周优选稳健型短债基金:

7天持有期: $诺德短债债券C(OTCFUND|007920)$(单日限额30万) $德邦短债C(OTCFUND|008449)$(单日限额5万)

30天以上持有期:$浙商汇金月享30天滚动持有中短债C(OTCFUND|014084)$ 中加聚安60天滚动持有中短债发起式C

资金方面,今日早上央行宣布MLF续作开展9950亿元,但利率维持不变。本周二将有7790亿MLF到期,因此本次超额续作2160亿。合计今日净投放资金10340亿元。虽然降息落空对债市利空,但同是也为下一次的降息降准预期预留出了博弈空间。上周止盈回调的行情已经消化了一部分利空。本次超额续作,对缓解税期资金紧张也比较有益。Shibor隔夜下行,7天和14天上行。DR001下行,DR007上行到中枢之上。逆回购利率多数上行,其中GC003上升较多也和税期有关。总体上资金面保持紧平衡。

消息面上,上周五盘后公布的12月社融数据同比多增但不及机构预期,结构上亮点也不多。总体对债市的长端逻辑上有一定支撑。

期货小雨转晴,国债期货整体演绎利空后低开高走行情。10年期主力合约获得增仓,截至中午收于通道中轨上方,暂获得支撑,MACD绿柱继续扩大,仍有减仓行为,短期预计难以快速重拾升势,仍以震荡整固为主,继续观察后市表现。

现券多云。早盘利率债震荡走势,10年期国债活跃券在回升到2.5350后转头向下,国债国开多数翻红。预计近期仍维持震荡,但预计在前期低点2.5380附近能获得支撑企稳。

信用债整体晴天,偶有多云,活跃券种涨多于跌。存单仍有调整。高收益债交投活跃涨势较好。

从指数看,企债延续上涨,中票净价横盘,国债政金债净价有回调。企债全价和中票全价仍保持上涨,综合看信用债票息仍有保护,目前仍可持仓吃息。

从ETF交易看,信用类的短融,公司债继续上涨,城投债横盘,仍保持通道上轨运行。利率类涨跌不一。

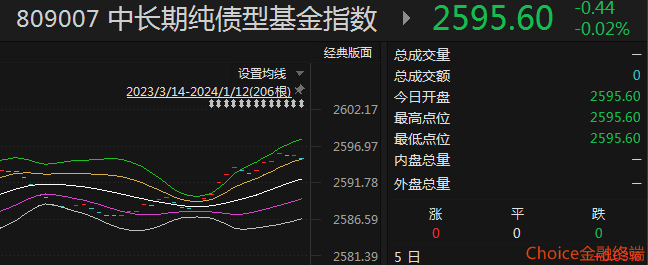

从上周五收盘的基金指数看,中长债基金回调,但在通道上轨附近获得支撑,维持通道上轨运行。短债基金横盘,维持通道上轨运行。代表全市场优秀债基的银华指数继续上涨,维持通道上轨运行。

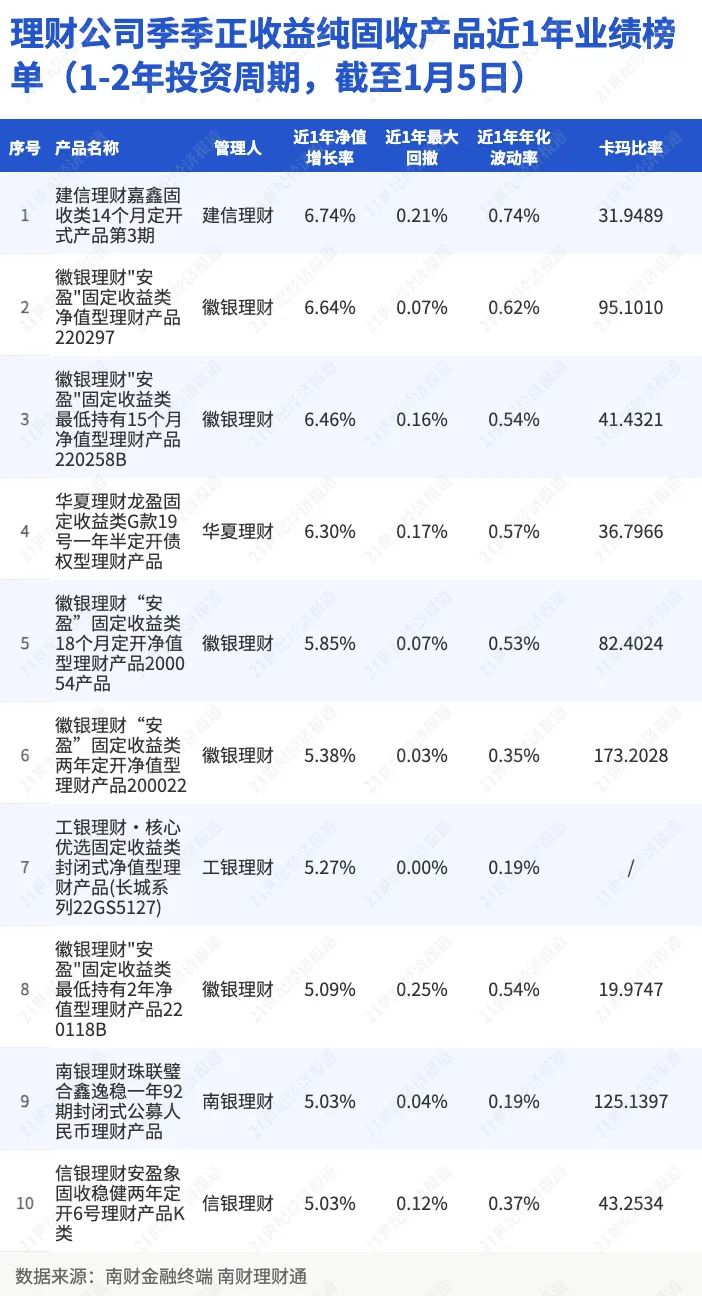

理财风向标

截至1月5日,理财公司投资周期为1-2年(含)的公募纯固收产品存续数量为644只,其中有479只产品近1年每个季度均交出正收益答卷,正收益产品数量占比74.38%,归属21家理财公司。其中,符合季季正收益条件的产品近一年平均净值增长率为4.14%。

以上数据来自南银理财通

风险提示:1)政策不确定性;2)基本面变化超预期;3)海外地缘政治冲突。

本文仅代表作者个人观点,不做任何投资建议。未经允许不可转载。

本文作者可以追加内容哦 !