在全球金融市场中,美国国债是最为重要的金融资产,作为全球资产定价的锚,其价格与收益率的波动,无时无刻不在影响着全球各大金融资产乃至实体资产的价格。而它的动态伙伴,美国国债期货,则为投资者在不实际拥有债券的情况下,提供了对未来的利率和债券价格进行投机和对冲的二级市场交易工具。在这篇文章中,就让我们一起来聊一聊美债期货。

Part.1

美债期货诞生的背景

自第二次世界大战落幕至1960年代末期,美国的利率环境一直相对稳定且处于低位。但随着70年代的到来,全球经济格局的剧烈变动,特别是布雷顿森林体系的解体和石油危机的爆发,彻底改变了这一局面。这一时期,美国经济增长的放缓与通胀率的上升相伴随,使得经济政策的制定者面临前所未有的挑战。

在这个十年中,美国的利率政策呈现出忽高忽低的波动性,这不仅是对当时经济状况的反应,也反映了政策制定者在稳定增长与控制通胀之间的艰难抉择。这种波动性对金融市场的参与者,尤其是那些涉及国债和其他金融资产交易的投资者带来了极大的不确定性。这种不确定性导致了对一种能够对冲利率风险的金融工具的强烈需求。

在这种背景下,美国国债期货诞生了,1976年1月,芝加哥商品交易所开创性地推出了其首个国债期货产品,即91天期的短期国库券期货合约。这一创新之举开启了超短期国债期货产品的序幕,紧接着1年期国库券期货也随之问世。紧跟其后的是,芝加哥期货交易所(CBOT)在1977年8月推出了面向长期国债的期货合约,这标志着期货市场在国债领域的进一步扩展。随着时间的推移,CBOT继续扩大其国债期货产品线。1982年、1988年和1990年分别见证了10年期、5年期和2年期国债期货合约的相继推出。这些合约的推出不仅丰富了市场的选择,也为投资者提供了更多的投资和对冲工具。

Part.2

美债期货合约

美国国债期货是由芝加哥商业交易所(Chicago Mercantile Exchange, CME)发行和管理的。CME是世界上最大的金融衍生品交易所之一,提供各种期货和期权产品的交易。美国国债期货的主要合约类型包括:

短期国债期货(T-Bill Futures):以短期(一年或更短)的美国国债作为标的物。

中期国债期货(T-Note Futures):以中期(2年、5年、7年)的美国国债作为标的物。

长期国债期货(T-Bond Futures):以长期(10年、30年)的美国国债作为标的物。

超长期国债期货(Ultra T-Bond Futures):专门针对超长期(30年以上)的美国国债。

Part.3

与中国国债期货的区别

在对比美国国债期货和中国金融期货交易所推出的5年期与10年期国债期货的合约设计时,我们可以观察到几个关键的区别:

1、票面利率差异

美国国债期货的标准券票面利率定为6%,而中国的相应国债期货是3%。这种差异反映了各自推出时市场收益率的状况。美国国债期货的票面利率更接近于当时市场的实际情况,显示了交易所希望使得交割可交付券(CTD)更加灵活转换的意图。例如,1977年美国长期国债期货的收益率定为8%,紧贴当时大约7.75%的市场收益率。这一收益率后来被继续沿用,直至1999年芝加哥交易所将其调整至更接近市场利率的6%。相比之下,中国国债期货的3%标准券收益率与当时大约3.95~4%的市场收益率之间的差距较为显著。

2、交易时间长,价格可变范围大

美国国债期货的交易具有较长的每日交易时间和较大的价格波动空间。目前,这些交易主要通过电子平台进行,从美东时间周日下午5点开始,一直持续到周五下午4点。这意味着每天的交易时间几乎覆盖了整个24小时,只有在每天下午4点至5点之间暂停交易1小时。相比之下,中国国债期货的交易时间相对较短,主要集中在中国的标准工作日交易时段。此外,不同于中国国债期货市场,美国国债期货市场没有设定每日价格波动的上限,因此交易价格的日内变动范围相对较大。

3、合约种类和多样性

中国国债期货市场目前只有2年、5年期和10年期和30年期的标准合约。相比之下,美国国债期货涵盖了从中短期到超长期的广泛范围,包括7种主要合约类型:2年期、3年期、5年期、10年期、超过10年期的中长期、长期以及超长期国债期货,这些合约的多样性确保了几乎整个美国国债收益率曲线都得到了覆盖。

Part.4

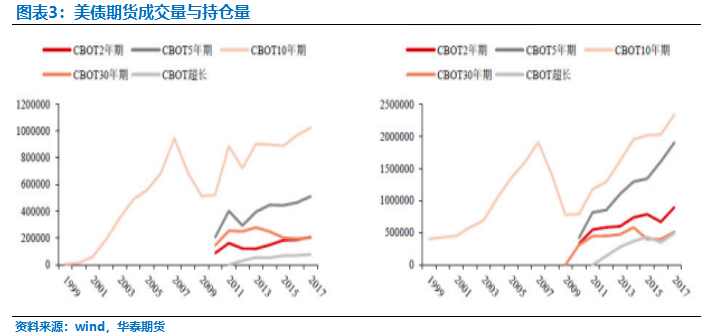

美债期货交易量与持仓量

在长期的市场发展中,美国国债期货的成交和持仓量呈现了稳定上升的趋势,这一趋势仅在2008年的金融危机期间受到短暂的打击,当时市场流动性的缩减导致了交易活动的下滑。以2017年为例,美国国债期货的日均成交量在所有品种的连续合约中达到了大约202万手,而其日均持仓量则攀升至约614万手。特别地,在众多期货品种中,10年期、5年期和2年期的国债期货因其较高的交易活跃度而受到市场的高度关注,其中10年期国债期货在成交量和持仓量方面尤为突出。反观3年期国债期货合约,则几乎未见明显的交易活动。到了2017年底,芝加哥期货交易所上市的主要国债期货品种,包括10年期、5年期、2年期、30年期及超长期国债期货的日均成交量分别达到了102万手、51万手、21万手、20万手和8万手;同时,其日均持仓量则分别为234万手、190万手、90万手、51万手和29万手。

Part.5

美债现货市场投资者结构

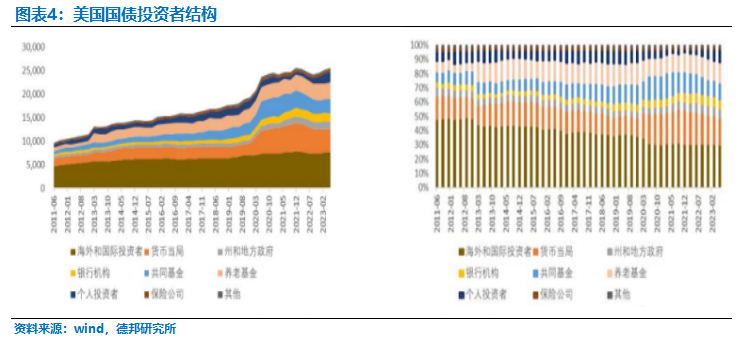

截至2023年6月,美国国债市场的最大持有群体是国际和海外投资者,他们持有的美国国债总额达到了7.7万亿美元。这一群体对美国国债的兴趣受到几个关键因素的影响:首先,是全球其他国家的债券市场相对于美国的吸引力。例如,当美国国债与德国或日本国债的收益率差异扩大时,通常表明美国国债相对更有吸引力,从而吸引更多海外投资。其次,是为了维护外汇市场的稳定。在美联储积极加息的背景下,许多国家的货币面临贬值的风险,这促使一些国家将其外汇储备从美国国债转换为美元,以此来干预外汇市场并稳定其货币价值。最后,地缘政治的动荡也是一个重要因素。尽管美国国债通常被视为一种安全的资产,但在全球政治紧张的情况下,一些国家可能会寻求将其储备资产多元化。

对于货币当局而言,他们持有的美国国债量主要受美联储的货币政策影响。例如,在2020年3月,美联储为了应对新冠疫情的经济冲击,实施了大规模的量化宽松政策,导致货币当局持有的美国国债从2019年底的2.6万亿美元增加到2021年底的6.1万亿美元。然而,随着2022年6月美联储开始缩减资产负债表,每月减少600亿美元国债的计划,货币当局的美国国债持有量也相应减少,到2023年6月降至4.7万亿美元。

养老基金在美国国债市场中的角色也逐渐增强。随着美国人口结构的老龄化,养老基金的规模不断扩大,其在国债市场的投资也相应增加。到2023年6月,养老基金持有的美国国债总额达到3.7万亿美元,占总市场的14%。

共同基金对美国国债的投资也随着其资产规模的变化而波动。在2019年至2020年间,共同基金的资产规模显著增长,推动其美国国债投资从2018年的2.2万亿美元增加到2020年的4.1万亿美元。但随着美联储加息和市场流动性的减少,共同基金的规模有所缩减,到2023年3月,其持有的美国国债降至2.9万亿美元。其他类型的投资者,如个人、银行、地方政府、保险公司和其他机构,在2023年3月的美国国债市场中占有相对较小的份额,分别占9%、7%、7%、2%和1%,总计占比26%。

Part.6

美债期货市场投资者结构

在美国国债期货市场中,机构投资者扮演着主导角色,这一市场结构特点非常显著。根据美国商品期货交易委员会(CFTC)的最新持仓报告,我们可以看到资产管理公司和杠杆基金是该市场的主要参与者。特别是在交易活跃的2年期、5年期、10年期等国债期货品种中,这两类投资者的持仓总量占据了市场的60%至70%。在这两者中,资产管理公司的持仓量略高于杠杆基金,大约占30%至45%。

此外,以商业银行和投资银行为主的自营交易商或中间商,在国债期货市场中的持仓份额大约为5%至10%。而代表财务公司、信用社和中央银行等的其他金融机构,其持仓份额则在8%至15%之间。市场上的其他参与者,包括个人投资者和小型机构等,他们在国债期货市场中的持仓份额则介于10%至20%之间。

Part.7

影响美债价格与利率的因素

1、美联储货币政策

美债利率与价格的波动受到多重因素的影响,首先美国联邦储备系统(美联储)的货币政策是影响美国国债利率的最重要因素之一。美联储货币政策的最终目标是充分就业和保持物价稳定。当美联储观察到实际GDP增速显著低于其潜在水平,失业率大幅攀升,此时美联储会进行宽松的货币政策,下调联邦基金目标利率,引导短端利率下行。具体操作层面,美联储会通过其交易席位在银行间市场买卖短期国债影响银行间隔夜拆借利率水平,从而使得联邦基金实际利率接近目标利率。除了公开市场操作外,美联储的国债购买计划和规模,也会对美国国债利率产生较大影响,尤其是考虑到当前美联储持有的国债规模占比已经接近20%。

2、经济数据和预期

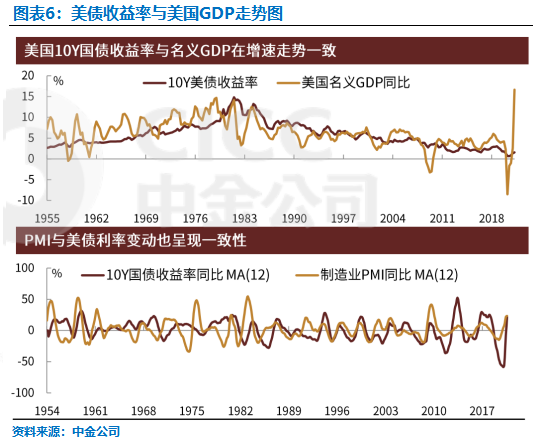

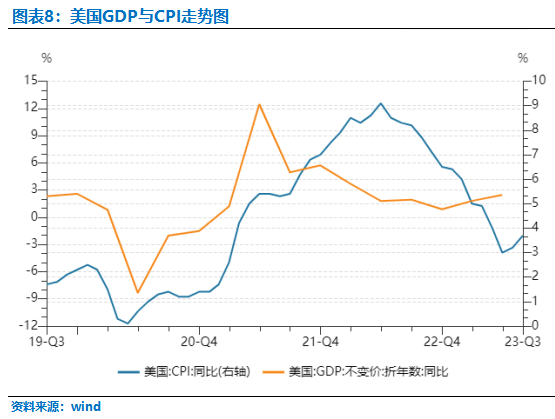

国债从本质上来讲,是以该国经济发展预期为背书所发行的债务。经济增长、就业数据等经济指标的变化也会影响投资者对国债的需求。例如,如果经济数据显示经济增长放缓,投资者可能会购买国债作为避险资产,从而推高国债价格并降低其收益率。

美国GDP增速与美国国债利率走势基本同步。更高频的、同样反映经济景气和运行状况的PMI数据,也呈现了与利率变动之间的同步性。

3、市场情绪和风险偏好

在全球或国内出现不确定性或危机时,如地缘政治紧张、金融市场动荡等,投资者可能会寻求安全的避风港,如美国国债,这会提高国债的价格并降低其收益率。

4、国际因素

全球经济状况和国际利率水平也会影响美国国债的吸引力。例如,如果其他国家的债券收益率相对较高,可能会减少对美国国债的需求。

5、政府财政状况

美国政府的财政赤字和债务水平也会影响国债的信誉和吸引力。财政赤字增加可能会导致国债供应增加,从而影响其价格和收益率。

6、通货膨胀预期

长期通货膨胀预期的上升会降低国债的吸引力,因为通货膨胀会侵蚀固定收益投资的实际回报率,过去两年美债收益率的快速上行,通胀问题就是主要的诱因。

Part.8

美债市场回顾与展望

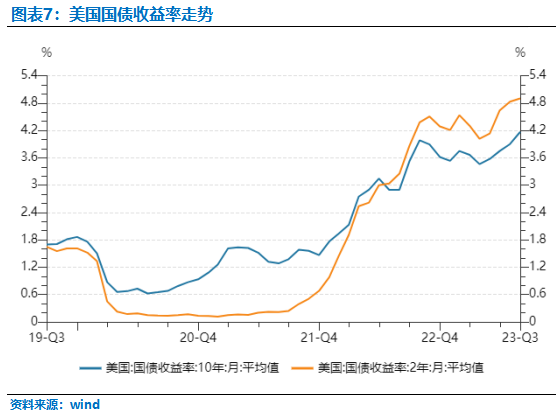

2020年疫情以来美欧等发达国家对经济的过度刺激带来了经济的快速回暖,但同时短期需求的快速提振与受疫情影响的全球供应链危机造成了供需错配的严重失衡,导致通胀快速提升。再叠加俄乌冲突所引发的全球能源危机与粮食危机,最终导致了2022年各国通胀数据的爆表。2022年9月美国CPI同比高达9.2%,欧美各国通胀数据已经创下了1970年代全球大通胀时期以来的新高。为了压低通胀以及驱赶全球资本回流美国等目的,美联储从2022年以来,一共连续进行11次加息。激进的加息政策,最终导致了国债收益率的加速上行,美债价格暴跌,美元指数的快速攀升。

经过过去一年11次加息,当前美联储基准利率已经来到5.50%的二十年最高利率水平,考虑到美国国债规模已经到达33万亿的历史最高水平,高债务规模意味着更高的利息支出成本,将压制利率上限,再往上空间十分有限。此外,随着美国通胀连续下降,再度加息的必要性下降,本轮加息周期或已接近尾声。尽管短期内美国经济存在一定韧性,但预计后续美国将面临劳动力市场降温、超额储蓄耗尽、金融条件收紧等问题,经济增长将逐步趋缓。如果未来美国经济逐步进入下行周期,美联储货币政策很可能从抗通胀为主转向刺激经济为主,未来会逐步宽货币降利率是大概率事件。

美债由于过去一年美联储的激进加息带来的40年最大跌幅,当前美债价格处于几十年来底部区域,安全边际较高。于此同时,随着基本面因素逐步发生变化,2024年或将成为投资美债的关键时点窗口期。

本文作者可以追加内容哦 !