核心观点:

今日早盘公布了多项重要经济数据,总体上略低于预期值,显示经济复苏斜率仍偏缓,仍需宽松货币政策支持,利多债市。针对税期资金紧张问题,今天央行公开市场大额净投放5270亿元进行呵护,使得资金利率上行得到明显控制,资金面略偏紧,但明日税期过后应有好转。

早盘国债期货和利率债在资金和经济数据偏弱的影响下,展开小幅反弹,预计近期仍维持小幅震荡走势。信用债延续稳健步伐,昨日因资金抬升而走弱的短期品种也重新走好,在票息仍有保护下可继续安心持仓吃息。

近期震荡频繁建议仍保持短久期和票息策略。稳健型投资者可继续持有3/4稳健低回撤信用类短债。积极型投资者全仓稳健低回撤信用类短债。保守型投资者维持1/2短债和1/2的货基或理财。

基金动向

根据昨日经纪商交易汇总,在利率债操作上,基金在10年国开,0-3年国开上互有买卖,并买入5-7年国开。在信用债方面,主要成交在高评级的短融、3年期以内中票、2年期以内企债城投和公司债,以及3年以内期限的银行二永债,基金买入卖出均有,没有明显的单向操作。

瑞泽多维优选系统,本周优选稳健型短债基金:

7天持有期: $诺德短债债券C(OTCFUND|007920)$(单日限额30万)、$德邦短债C(OTCFUND|008449)$(单日限额5万) 、$东海祥苏短债E(OTCFUND|015499)$

30天以上持有期: 浙商汇金月享30天滚动持有中短债C(014084)、 中加聚安60天滚动持有中短债发起式C(013352)

正文部分

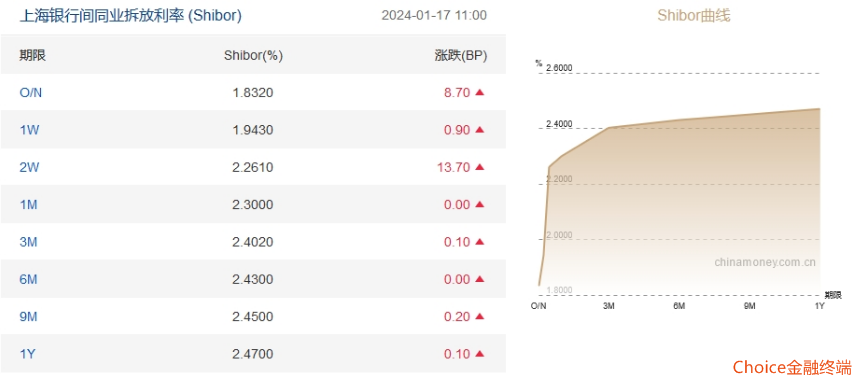

资金方面,央行今日进行5470亿元7天期逆回购操作,中标利率为1.80%,与此前持平。因今日有200亿元7天期逆回购到期,实现净投放5270亿元。针对税期资金紧张问题,央妈即使呵护使得资金利率上行得到控制。Shibor隔夜、7天、14天,小幅上行。DR001小幅上行,DR007小幅下行。逆回购利率整体多数下行,资金面略偏紧,但明日税期过后应有好转。

消息面上,今日早盘发布了一系列重磅经济数据。总体看略低于预期,仅工业增加值一项略高于预期。显示经济复苏斜率仍偏缓,仍需宽松货币政策支持,利多债市。

期货晴,国债期货整体反弹。10年及30年主力合约获得增仓。30年期收复通道上轨,10年期收复通道中轨,MACD绿柱虽继续扩大但幅度减小,短期内预计仍围绕通道中轨附近震荡整固为主,下有支撑上有压力,继续观察后市表现。

现券晴。资金转好,经济偏弱,现券集体反弹。10年国债收益率在股市大幅走弱推动下,再次下破2.52。盘面上今天5年期国债国开反弹最大,也是昨天基金主要买入的方向。继续关注近期震荡调整后的方向,等待机会。

信用债晴,活跃券种涨多于跌,昨日因资金抬升而走弱的短期品种也多数走好。存单长期限反弹。高收益债涨势较好。

从指数看,利率债反弹,信用债继续上涨。企债全价和中票净价和全价仍保持上涨,综合看信用债票息仍有保护,目前仍可持仓吃息。

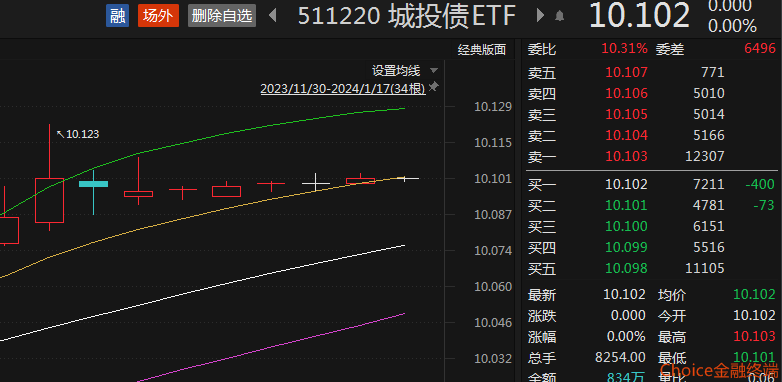

从ETF交易看,国债、政金债类长期限多数反弹。信用类的短融,城投债暂横盘,短融仍保持通道上轨运行。城投债在通道上轨边缘。公司债略回调,关注午后走势。

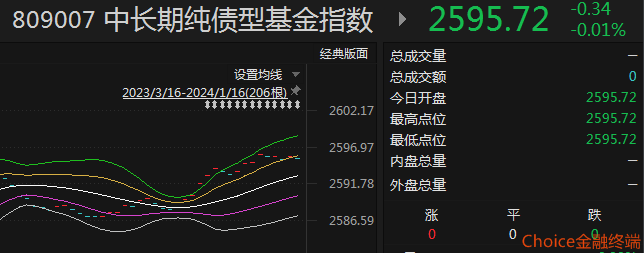

从昨日收盘的基金指数看,中长债基金小幅回调,落于通道上轨之下。短债基金上涨,维持通道上轨运行。代表全市场优秀债基的银华指数继续上涨,维持通道上轨运行。

风险提示:1)政策不确定性;2)基本面变化超预期;3)海外地缘政治冲突。

本文仅代表作者个人观点,不做任何投资建议。未经允许不可转载。

本文作者可以追加内容哦 !