今年以来,跨境ETF得到了境内投资者广泛的关注,这种高关注度也转化成为相关产品的高溢价率呈现在市场上。那么,溢价到底是怎么产生的?为什么部分跨境ETF的溢价率明显比A股ETF更高?这种高溢价究竟是好是坏?今天我们就来探讨部分跨境ETF的高溢价之谜。$东南亚科技ETF(SH513730)$

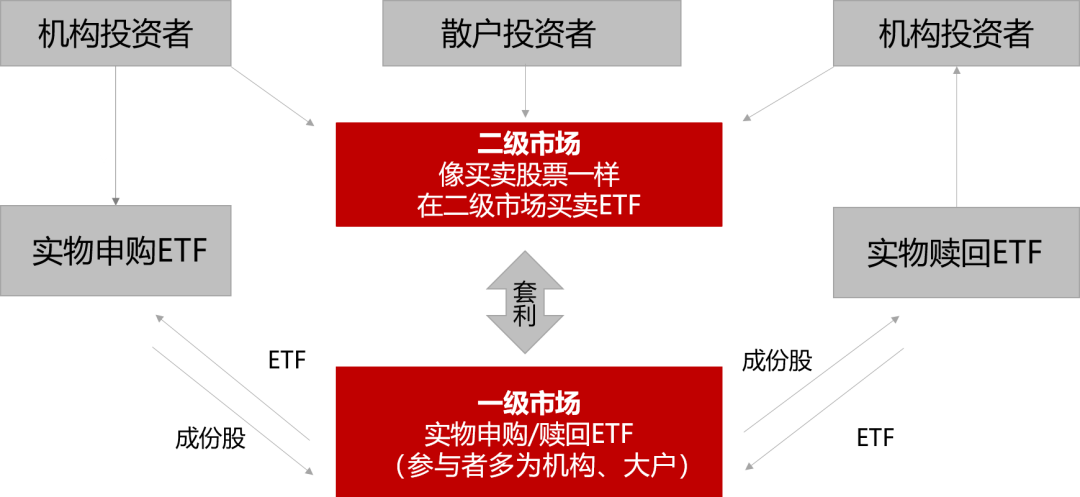

如上所示,ETF的运行机制建立在两个交易市场上,一个是像股票一样用资金换份额的二级交易市场,一个是用股票组合换基金份额的一级申购赎回市场。ETF在二级交易市场的价格是由人民币买卖形成的,在一级申购赎回市场的价格却是由股票组合加权形成的,两个市场的价格形成机制不同,导致同一只ETF在两个市场经常出现价格不同的情况。$中韩半导体ETF(SH513310)$

静态视角下,我们能够观测到的ETF一级市场价格就是每日盘后更新的单位净值,对应二级市场的收盘价,由全部成份股当天收盘价加权得出。$港股通红利ETF(SH513530)$

但是,ETF和股票一样,作为二级市场上流通的“商品”,盘中价格每分每秒都在跟随买卖盘的力量对比而变动。那么,动态视角下,对应二级市场盘中价格的是什么呢?——IOPV(基金份额参考净值):交易时间内一份ETF全部持仓的实时市值,每隔15秒由交易所计算刷新,作为投资者买卖或申赎基金份额的参考。

所谓溢价,就是ETF场内现价高于IOPV的情况,折价则是ETF场内现价低于IOPV的情况。这两个价格并非完全独立,ETF场内现价会同时受到IOPV和供需关系的影响,前者决定ETF场内现价的中枢,后者则使价格围绕中枢上下波动。用公式来表达,溢折率=(场内现价-IOPV)/IOPV。

而当这种价差出现的时候,也就有了套利的空间:

溢价套利(正向套利):在二级市场买进一揽子股票,用一揽子股票在一级市场申购ETF份额,再通过二级市场卖出ETF份额,“低申高卖”赚取收益;

折价套利(反向套利):在二级市场买进ETF份额,再通过一级市场赎回ETF份额、得到一揽子股票,最后在二级市场中卖掉股票,“低买高赎”赚取收益。

所以我们可以总结一下:溢价产生的原因是二级市场活跃,投资者不断在二级市场大量买入ETF,买入报价远远高于一级市场,造成二级市场价格涨幅大于一级市场,折价反之。对于一些规模不大或流动性不够活跃的品种,一二级市场之间力量的不对等会进一步放大折溢价。而经过套利之后,折溢价会大大抹平,价格向净值回归。

这时候我们再来看近期部分跨境ETF的大幅溢价,会发现它们同时满足了以下几个条件:

1、利率环境的变化带来全球配置机会,在A股尚待企稳的情况下跨境产品市场关注度高,投资者买入情绪高涨;

2、除美股ETF与港股ETF之外,跨境ETF的规模基本都比较小,流动性是硬伤;

3、与套利机制顺畅的A股ETF不同,跨境ETF受QDII额度限制,申购上限往往较低,市场热情较高时较难有足够的套利资金去平抑溢价;

4、跨境ETF的底层资产来自海外市场,交易时间、汇率等因素都影响着一二级市场的匹配度,从而加大套利难度,或使部分跨境产品的高溢价成为一种常态。

就上述第四点展开:例如,对于交易时间与A股完全错开的境外市场来说,其所对应的跨境ETF难有实时更新的IOPV,甚至当日单位净值还是以上一交易日收盘价为基准,加上汇率的影响,很难计算套利的获利。

又例如,当海外市场休市时,对应的跨境ETF暂停申赎、只能进行场内交易,单位净值不变的情况下ETF“股票化”,受场内投资者交易情绪的影响出现较大幅度的折溢价。因此,对于部分跨境产品来说,一段时间内维持溢价3%~4%也是正常现象。

在挑选一只ETF时,我们常常会建议大家关注产品规模、流动性、跟踪误差、费率以及折溢价等因素,尤其在产品溢价率较高时会提示关注价格回归可能带来的短线额外亏损。这一点适用于套利机制顺畅的A股ETF,也同样适用于高溢价可能迟迟不回归的跨境ETF。毕竟,高溢价始终是不具有可持续性的。

#商务部:鼓励老字号运用跨境电商开拓市场#

本文作者可以追加内容哦 !