作者/星空下的番茄

编辑/菠菜的星空

排版/星空下的秋葵

谁能想到,曾经红极一时动力电池板块,如今却正在面对产能过剩的考验。今年已经有多家知名电池厂宣布停产或破产,正常经营的动力电池企业数量不断减少。

捷威动力停工停产 图片来自网络

但是尽管市场低迷,动力电池系统供应商幂源科技(全称:幂源科技控股有限公司)还是选择在此时(2023年12月8日)递表港交所。作为动力电池系统领域的头部企业,幂源科技虽然出货量排名靠前,但是经营效果却并不出色。而且从当下新能源企业的股价表现来看,也不是一个合适的上市时机。

在车企、资本等的合力下,市场对高端化、长续航能力的电动车需求逐渐被激发,这也使得幂源科技所擅长的小型电动汽车所用的动力电池逐渐走向夕阳,没能顺应市场潮流,导致幂源科技虽然站在大风口上,但也没能赚到钱,同时在竞争激烈的市场里,再去追赶潮流不知能否成功。这些都是上市路上的重大不确定因素。

一、行业东风里,却没赚到钱

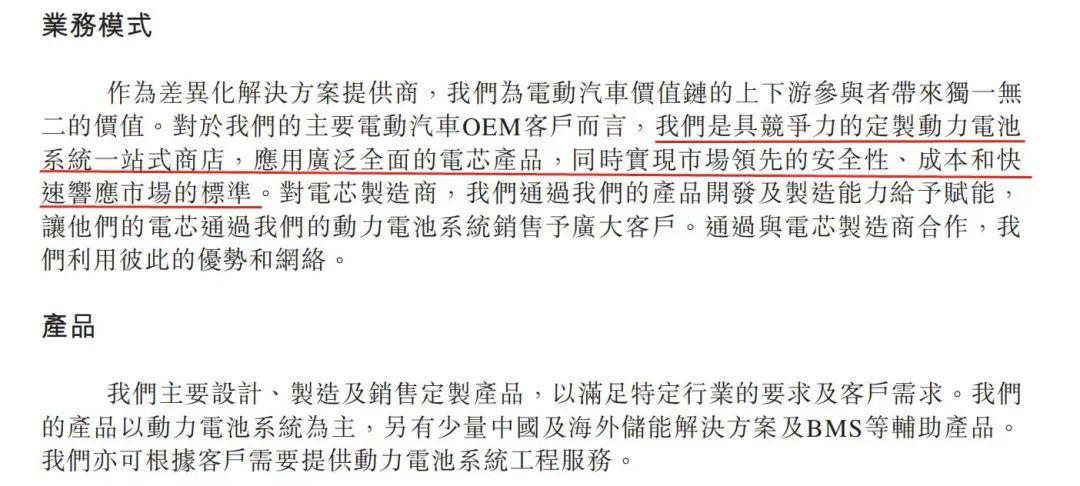

从《招股说明书》可以看到,幂源科技是一家集电动汽车电池系统设计、制造及销售,提供储能解决方案和电池管理系统的企业。其中动力电池系统产品在公司营收中的占比一直超过90%,并且公司主要供应磷酸铁锂类电池产品。

幂源科技主营业务模式 摘自《招股说明书》

根据弗若斯特沙利文报告,按照2022年出货量来计算,幂源科技是中国乘用纯电动汽车的第三大动力电池系统供应商,市场份额为9.6%,同时是中国A00级乘用纯电动汽车的最大动力电池系统供货商,占比达到26%。是当之无愧的A00级动力电池产品龙头企业。

市场上,A00级的车型主要有奇瑞QQ、宝马MINI、比亚迪F0、菲亚特500以及奥拓等,都是小排量小重量车型。

近年来随着新能源汽车渗透率的持续走高,动力电池企业如$宁德时代(SZ300750)$、$中创新航(HK|03931)$等赚得盆满钵满,但是幂源科技却没能吃到太多红利。

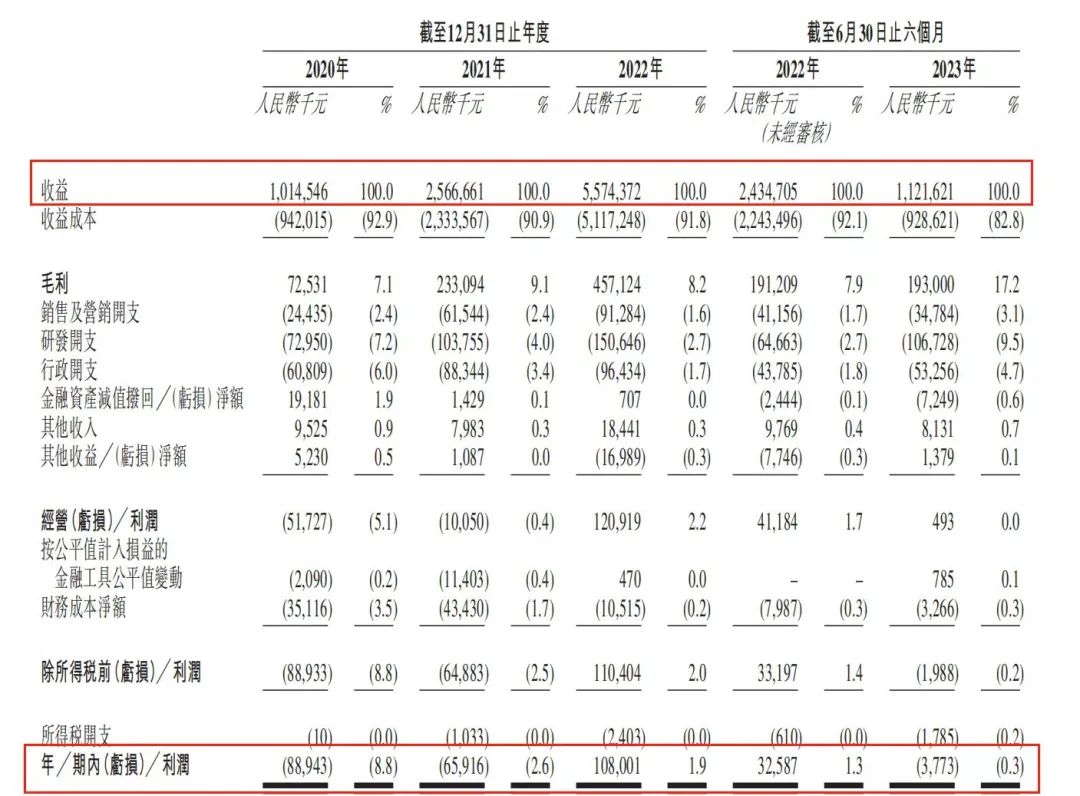

《招股说明书》显示,2020-2023年6月底(简称:报告期),幂源科技的营业收入分别为10.15亿元、25.67亿元、55.74亿元和11.22亿元,近3个完整财年,营收整体增长达到449.16%。但是在2023年上半年,营收急转直下,同比下降53.94%。

近年来幂源科技经营业绩情况 摘自《招股说明书》

同期其净利润分别为-0.89亿元、-0.66亿元、1.08亿元和-0.04亿元,报告期内竟然整体亏损0.51亿元。

站在风口上,都没正儿八经地吃上一口肉。

细细探究,最根本的原因出在公司的产品和整体业务结构上。A00级车型主要是小体积、低端车型,售价上相对便宜,整体续航性能、加速性能等都不高,而目前成车厂为了能够利益最大化,在努力影响着人们的消费习惯,引导消费者购买续航好,体积大,最重要的是价格高的车型。小型车辆市场份额逐步被挤压已是不争的事实。

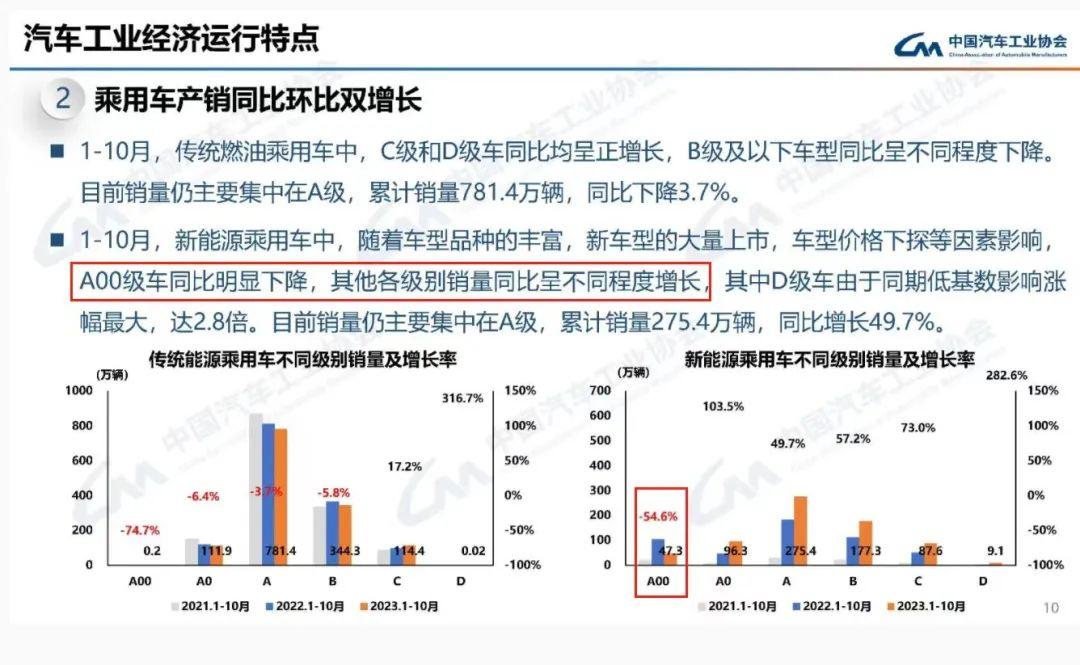

根据汽车工业协会公布的数据可以看到,2023年1-10月,各种级别的新能源汽车销量同比都有不同程度的增长,只有A00级汽车的销量同比下滑54.6%。

中汽协A00级汽车销量情况 摘自中国汽车工业协会官网

在如此市场下,与幂源科技合作的小型车车企如五菱、江淮汽车等纷纷进行业务转型或者砍单。幂源科技只能算是赚了个吆喝却没赚到钱。

而偏偏祸不单行,作为努力出海的一员,幂源科技的海外业务也面临着不小的风险。2023年上半年,幂源科技在印度的业务营收占比达到21.9%。

但是国内诸多企业在印度展业时都吃过“闷亏”,幂源科技也是。

《招股说明书》中提到,在2023年9月,印度税务情报局以涉嫌虚假申报,错误申请优惠税率为由对幂源科技的一批次产品进行了扣押。直到10月份,幂源科技承诺将支付印度当局可能判定的关税、罚款或处罚,并签订了6.1亿印度卢比(约合5230万元人民币)的保证金协议,同时提供4.12亿印度卢比(约合3530万元人民币)的银行担保后,被扣留的锂离子电池电芯才获得暂时放行。

印度虽然市场容量大,但是对外国企业的不友好态度长期存在,众多国内企业都曾在印度有过翻船经历。持续存在的国别风险和政治风险,让幂源科技的印度业务充满了不确定性。

不过,虽然这几年业务上赚钱不行,但是靠着行业整体的东风,这些年幂源科技在一级市场上的融资却一点不含糊。

二、有2300万资金来路不明

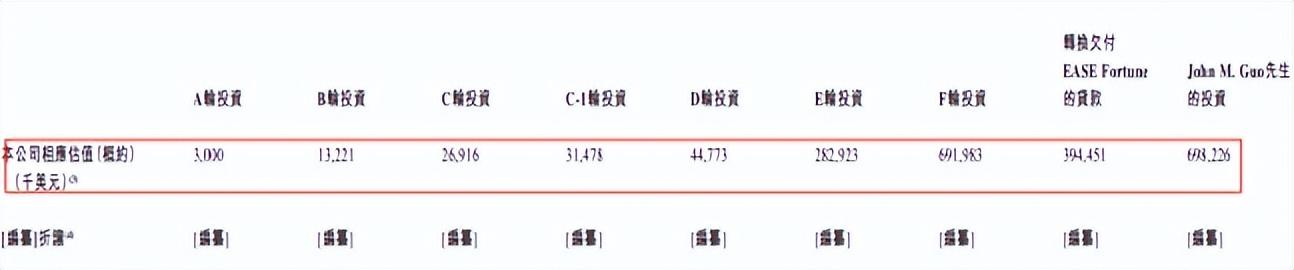

从创立以来,幂源科技受到了多家国内国际资本的青睐,在A-F轮融资中,获得了超过1.45亿美元的融资资金,软银中国资本、三星风投、上汽等都为其慷慨解囊。

幂源科技各轮融资后的估值情况 摘自《招股说明书》

当然随着融资的一路进行,公司整体的估值也是水涨船高,从最初的0.3亿美元飙升至6.98亿美元,估值增长22.27倍。

然而,根据《招股说明书》了解到,在幂源科技的第E轮和F轮融资过程中,存在着通过第三方付款人向公司支付投资款的情况。由于股东周鹏和Mahayana手上没有足够的境外美元,所以找了一个中介A向其代付款项,而中介A又找了一个中介B,最终中介B找了4名不相干的人来代周鹏和Mahayana付款,这笔代付款项合计为350万美元,折合人民币超过2300万元。但是却无法联系上这4名付款人员,这笔资金的最终来源确实无法知晓。

不过在《招股说明书》中也说到,截至2023年6月末,Mahayana及周鹏已结清了的相关款项。

在上市审查过程中,股东出资的资金来源合理合法性也是审查的一方面,同时也是公司合规性建设的重要一环。出现2300万元的股权资金来路不明,会打击投资者对公司的信心和认可度。

不过对当前的幂源科技来讲,业务转型才是生死攸关的大事。

三、转型之路在何方?

2022年上半年,幂源科技中国市场的动力电池系统的平均售价为1.12万元,而到2023年上半年,售价则降至了8014元,降幅达到28.45%。售价下降趋势非常明显。

同时,在2023年,幂源科技的一个重要客户将业务策略从A00级电动汽车调整为更多专注于新A0级BEV乘用车市场。

幂源科技也意识到了转型的重要性和迫切性。由《招股说明书》可知,此次幂源科技计划用一部分募集来的资金开发BEST、MUST等动力电池系统技术平台。而BEST可应用在三元圆柱电芯生产上,而三元正极的能量密度更高,被广泛应用于中高端车型中。

只不过转型之路谈何容易。

一方面,目前国内大型电池生产商和中高端车型的成车厂早已被市场上的其他玩家锁定,并建立了稳定的业务关系,定制化趋势越强,上下游之间的合作关系越稳定,这条链上的企业就捆绑得越来越深。不管是在现有链上替换掉竞争对手还是自身去构建新的链条都不容易。

另一方面,电池系统与电芯之间的匹配测试需要很长时间,而电池在车辆上的使用测试又需要很长时间。

如此之下,就算付出加倍的努力,幂源科技也总会慢人两步。而在已经出现产能过剩的新能源行业里,在各环节产能没有完全出清之前,竞争只会越来越激烈,留给幂源科技喘息的时间并不多。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

$比亚迪(SZ002594)$

#动力电池市场巨头混战#

本文作者可以追加内容哦 !