一、大类资产上周表现

1.权益

数据来源:wind,截止20240119(下同)

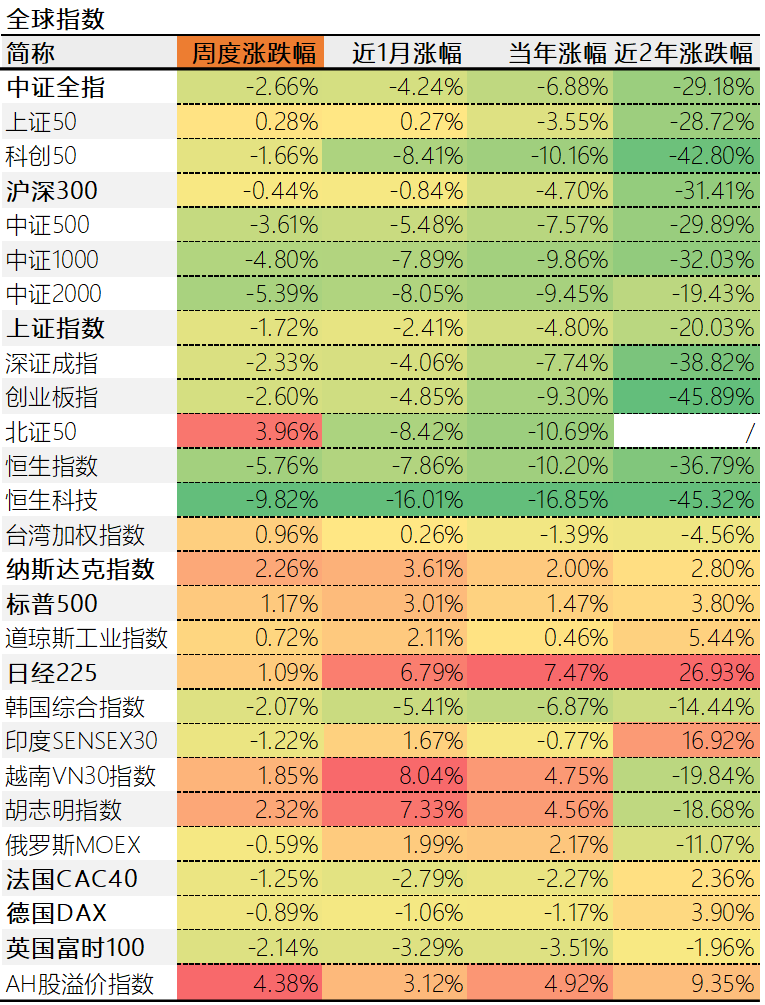

本周全球主要股指上涨最多的是北证50,涨幅达到3.96%;下跌最多的是恒生科技,跌幅达到-9.82%。AH股溢价率本周大幅走高,港股性价比提升。内地股指方面,中证全指周跌-2.66%,宽基指数方面,涨幅最大的也是北证50,跌幅最大的是中证2000,-5.39%。

今年日经225指数领跑全球,港股、A股和韩国股指则表现不佳。

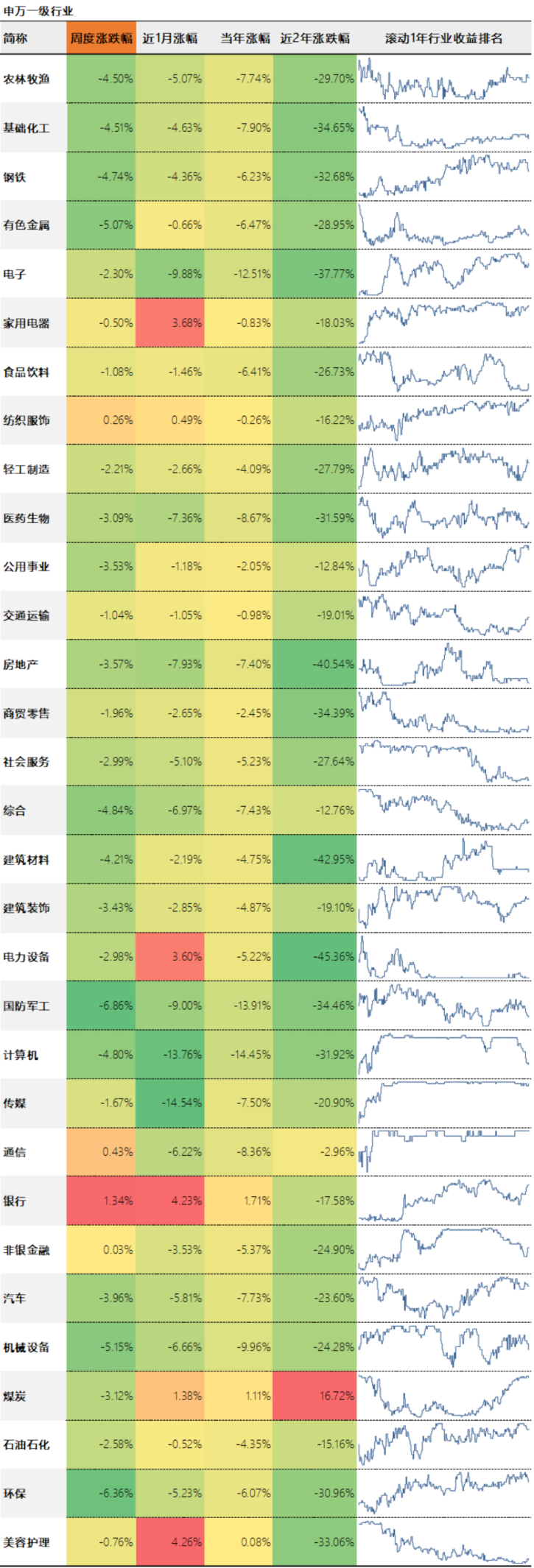

本周行业涨幅靠前的是银行1.34%、通信0.43%,跌幅靠前的是国防军工-6.86%、环保-6.36%。

国防军工板块开年遭到抛售,估计跟这个板块连续几年不赚钱,机构撤离有关。

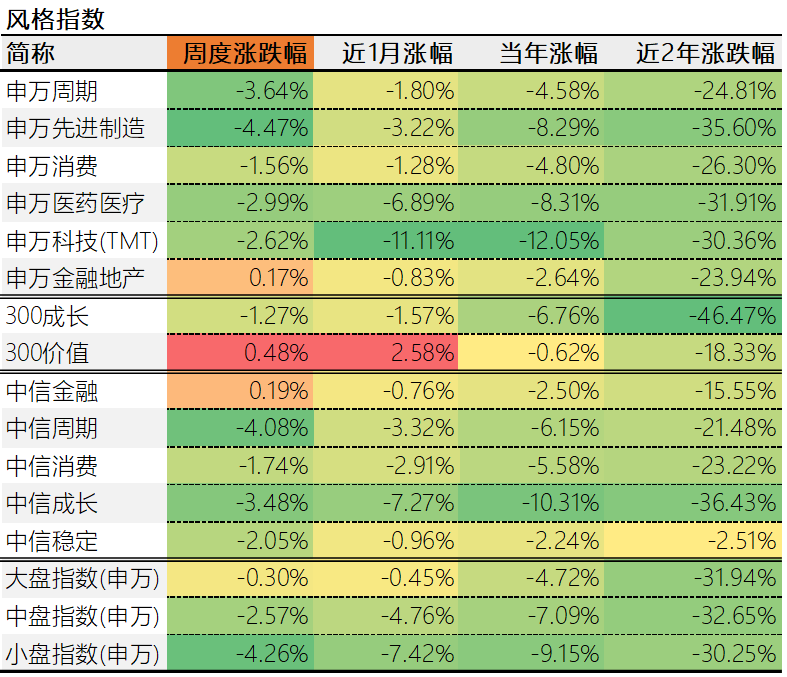

主题方面,表现最好的是申万金融地产,申万先进制造落后。风格因子方面,成长风格与价值风格走势分化,价值跑赢成长。市值风格方面,大中小盘股涨跌相差较大,大盘跑赢小盘。

2.利率与债券

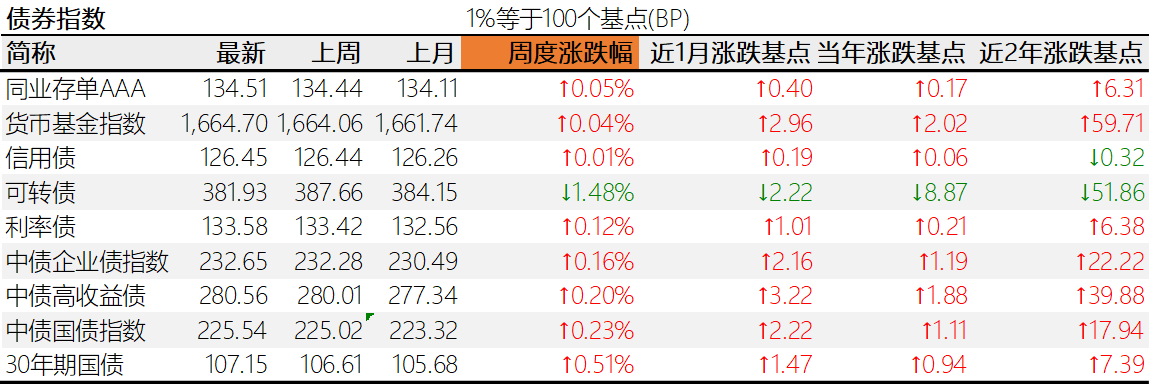

本周国内市场利率普遍下行,资金面宽松。中美无风险利差1.08%负利差扩大。长端利率较强。美国利率本周以上涨为主。

主要债券品种以涨为主,表现最好的是30年期国债,表现欠佳的是可转债。长债继续年初以来的强势走势。

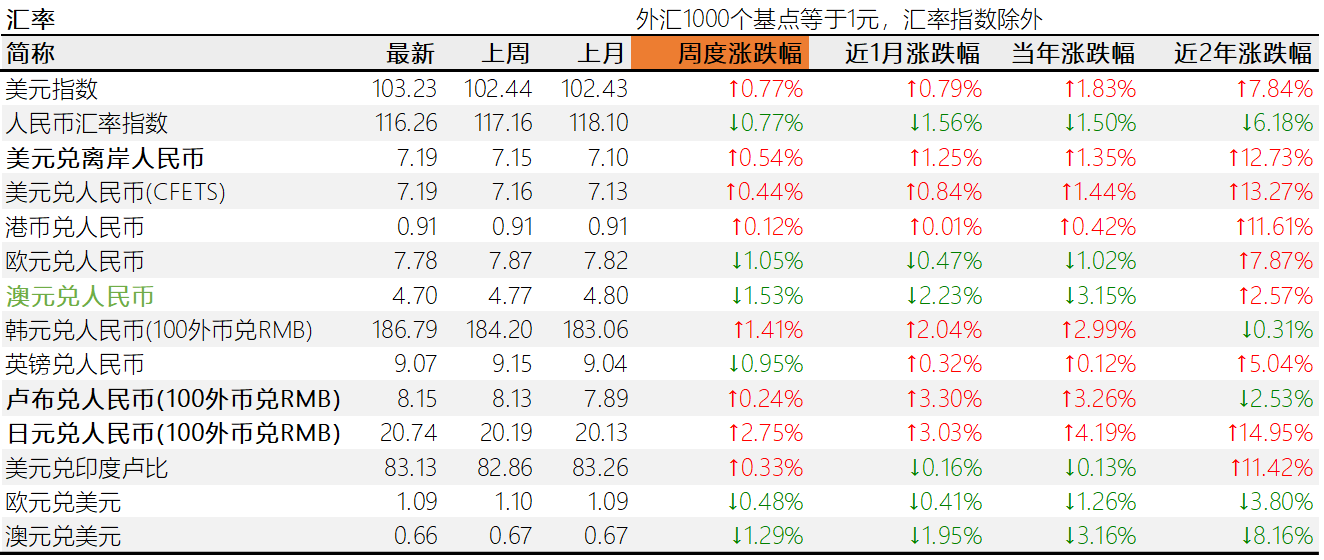

3.汇率

汇率方面,美元指数和人民币指数分别涨0.77%、和跌0.77%。人民币相对美元周贬0.44%。主要货币兑人民币升值最多的是日元,贬值最多的是澳元。

年初以来,相对人民币,澳元贬值明显,日元和韩元升值明显。

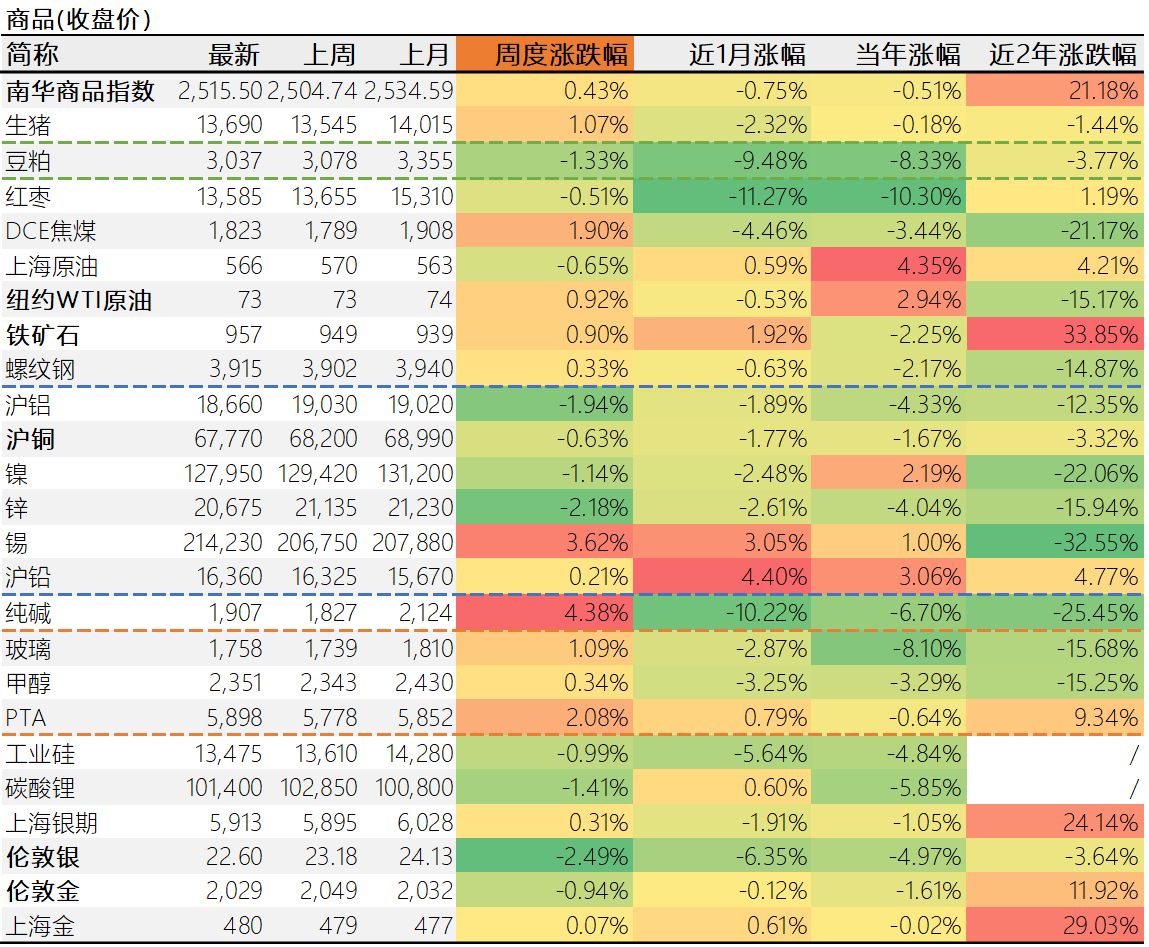

4.商品

商品方面,本周南华商品指数上涨0.43%。涨幅靠前的有纯碱4.38%、锡3.62%;跌幅较大的有锌-2.18%、沪铝-1.94%。

贵金属方面,伦敦金下跌-0.94%,伦敦银下跌-2.49%。受汇率等影响,国内上海金上涨0.07%,比伦敦金少跌1.01个百分点。金银价格比为89.80,变动不大。

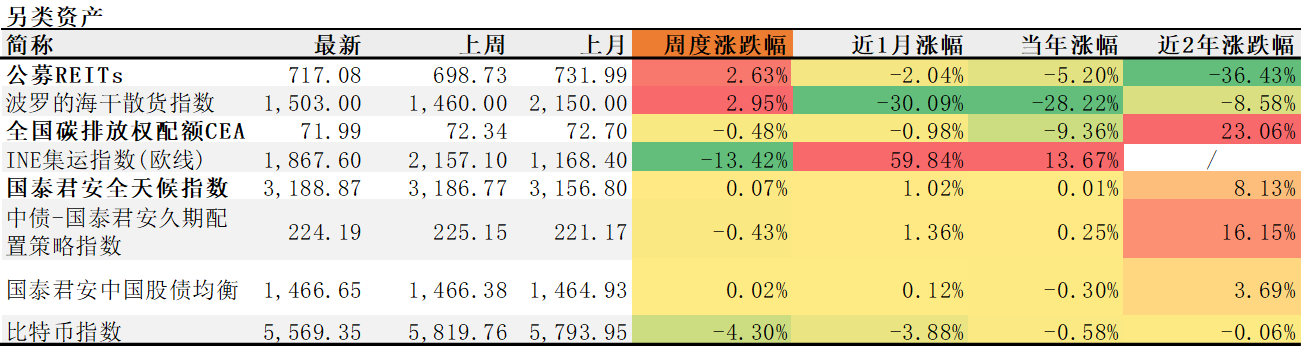

5.另类资产

另类资产中,涨幅靠前的是公募REITs2.63%、国泰君安全天候指数0.07%;跌幅靠前的是INE集运指数(欧线)-13.42%、比特币指数-4.30%。

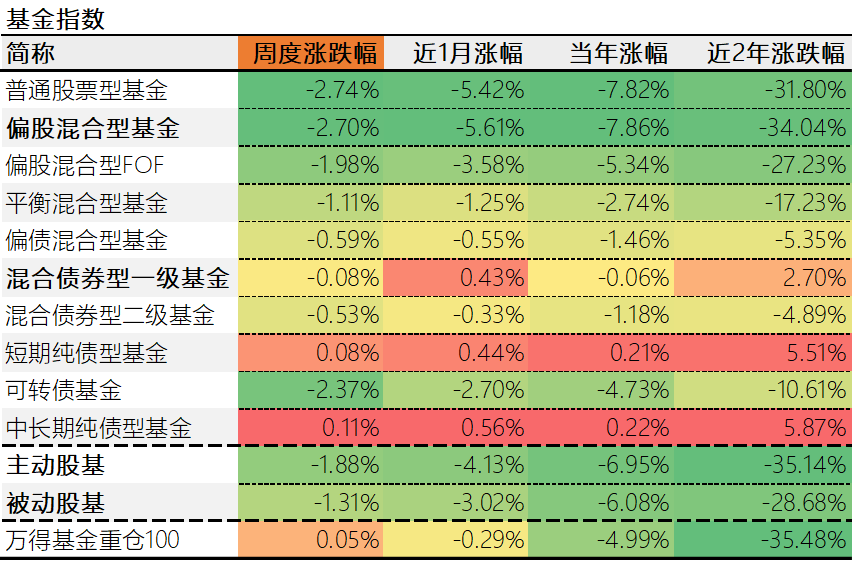

6.公募基金

主要基金类型中,本周表现较好的是中长期纯债型基金,平均收益0.11%;表现靠后的是普通股票型基金,平均收益-2.74%,本周被动股基跑赢主动股基。万得基金重仓100指数今年跌幅小于偏股混合基金指数跌幅,说明“老白马”们终于开始相对强势起来了。

7.资产配置组合

本周,我们的大类资产组合上涨0.07%。其中,可投资产组合下跌0.22%。组合的年度涨幅为-0.58%,年化涨幅为-9.68%,可投资产组合的年度涨幅为-0.07%,年化涨幅为-1.22%。可投标的组合今年的年度涨幅为-0.45%,年化涨幅为-7.52%。

二、下周市场展望

权益方面,当前的救市已经不发布消息,主要体现在行动上。这样的情况是不利于市场形成一致性预期的,还可能出现另一部分神秘资金的“政策套利”,这体现出当前救市制度的不完善。另外,市场风格相比去年出现了一些均值回归的迹象,主要是小盘股补跌大盘股走稳。

另类资产方面,公募REITs上周顶住了权益市场下跌的影响,逆势收红,这是值得关注的迹象。

债券方面,本周降息预期落空,但是并未影响债市大局,长期利率债仍然高歌猛进。这种情况,可能是债市资产荒加剧的体现,也可能是行情冲顶的体现。

汇率方面,元旦以来,人民币对主要货币以贬值为主,但近一周相对某些货币出现了明显升值,汇率市场的波动相比去年有所加大。为了维持汇率的稳定,央行货币政策可能会略偏谨慎。

风险提示:本文为作者分享对大类资产观点,涉及的金融品种不代表推荐。

#美国12月CPI超预期,降息进程如何演绎?#

$日经225ETF(SH513880)$$国债ETF(SH511010)$$黄金ETF(SH518880)$

本文作者可以追加内容哦 !