派斯林是一家为特斯拉制造出首条汽车生产线的上市企业,公司依托Paslin在焊装工业机器人系统集成领域的竞争优势,致力于成为在全球范围内具备影响力的智能化连接技术解决方案供应商。

2022年全球工业自动化的市场规模约为4,575亿元,同比增长了5.9%。随着世界工业4.0的推进,预计到2023年,全球工业自动化的市场规模将达到4,807.3亿美元。

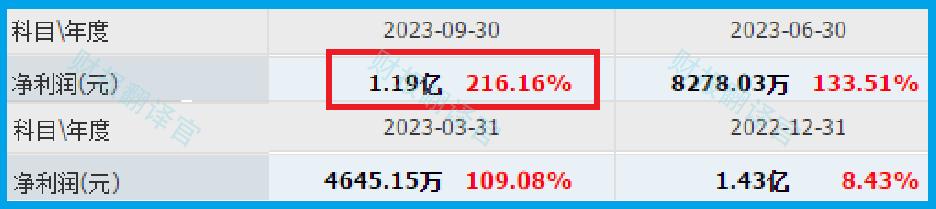

这说明派斯林所从事的工业自动化设备业务正处在行业风口中,在此背景下这家企业的净利润在2023年不仅连续三个季度实现了大幅度的增长,还只用了三个季度的时间就完成了1.19亿元的净利润,同比大幅增长了216%。

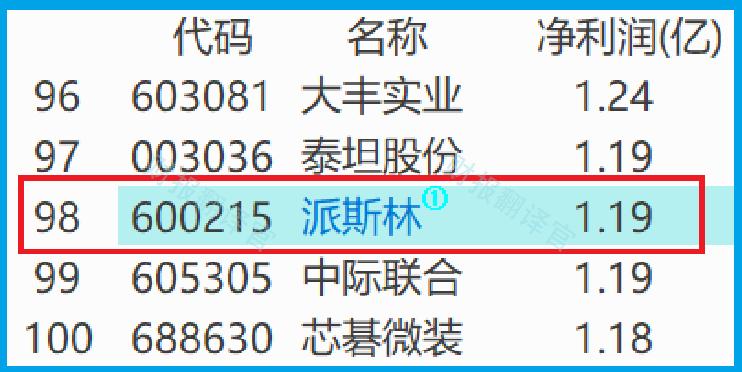

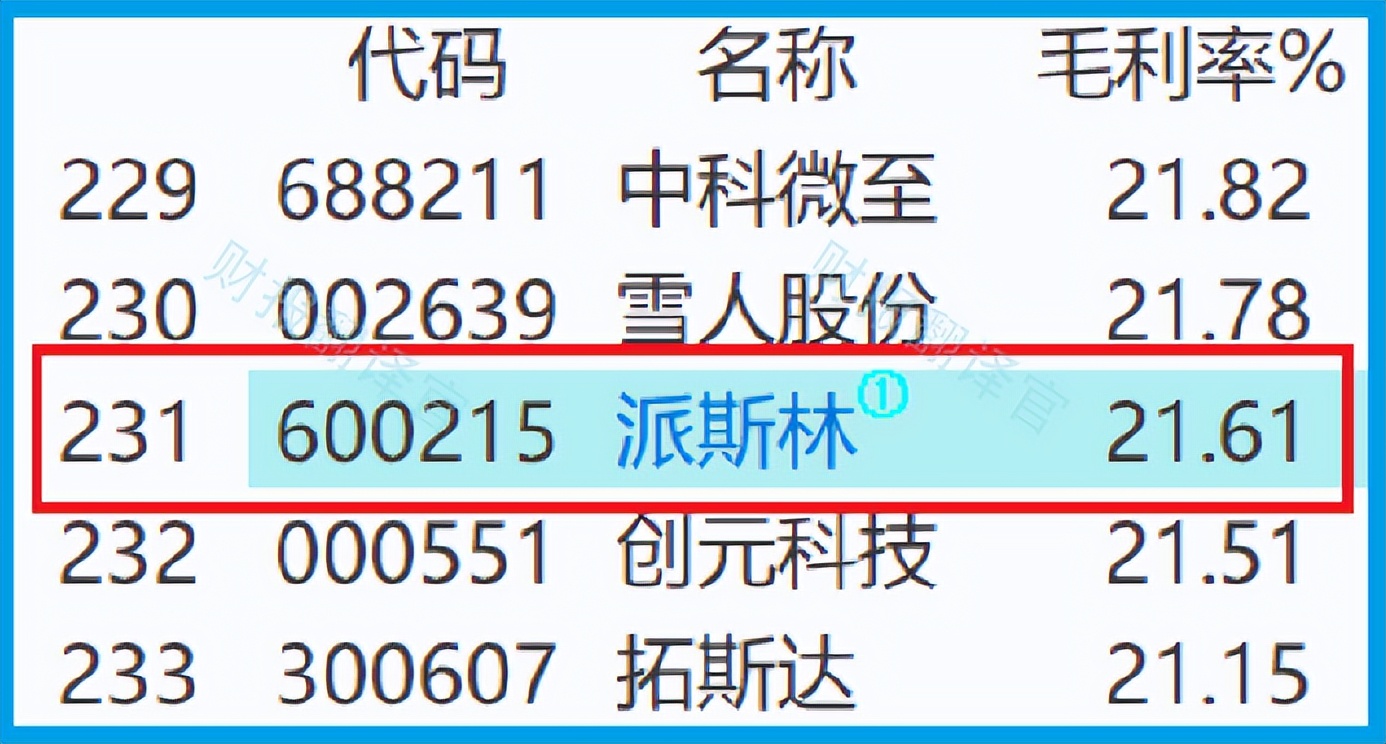

目前,派斯林的净利润,在A股工业机械概念板块301家上市企业中排名第98位。这个名次比较高,说明其规模相对来说并不小。

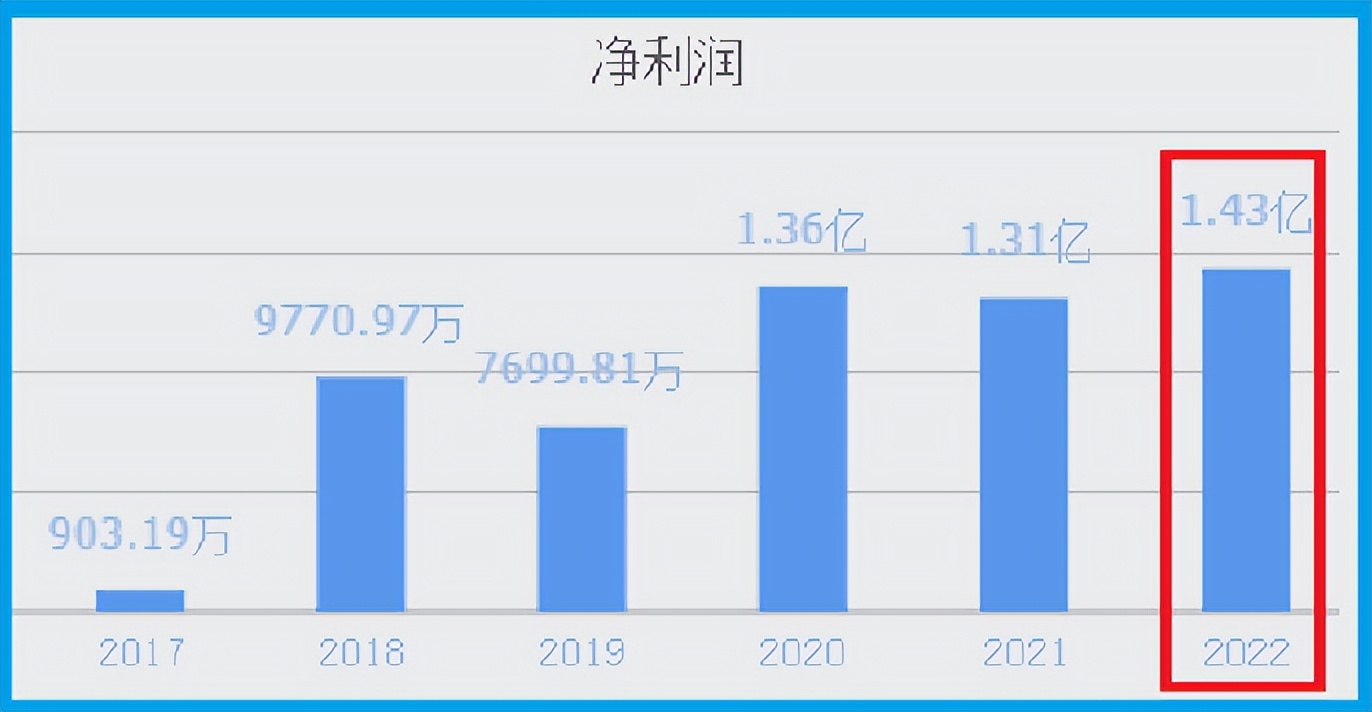

值得注意的是,派斯林在2022年的净利润达到了1.43亿元,并创出了历史新高。而在2023年这家企业三个季度的平均利润增幅都在一倍以上,所以翻译官猜测派斯林去年净利润的增长甚至创出历史新高将是大概率事件。

下面我们来详细剖析一下,这家企业净利润增长的主要原因,并判断出这些驱动利润上涨的因素在未来是否还能持续发挥作用。

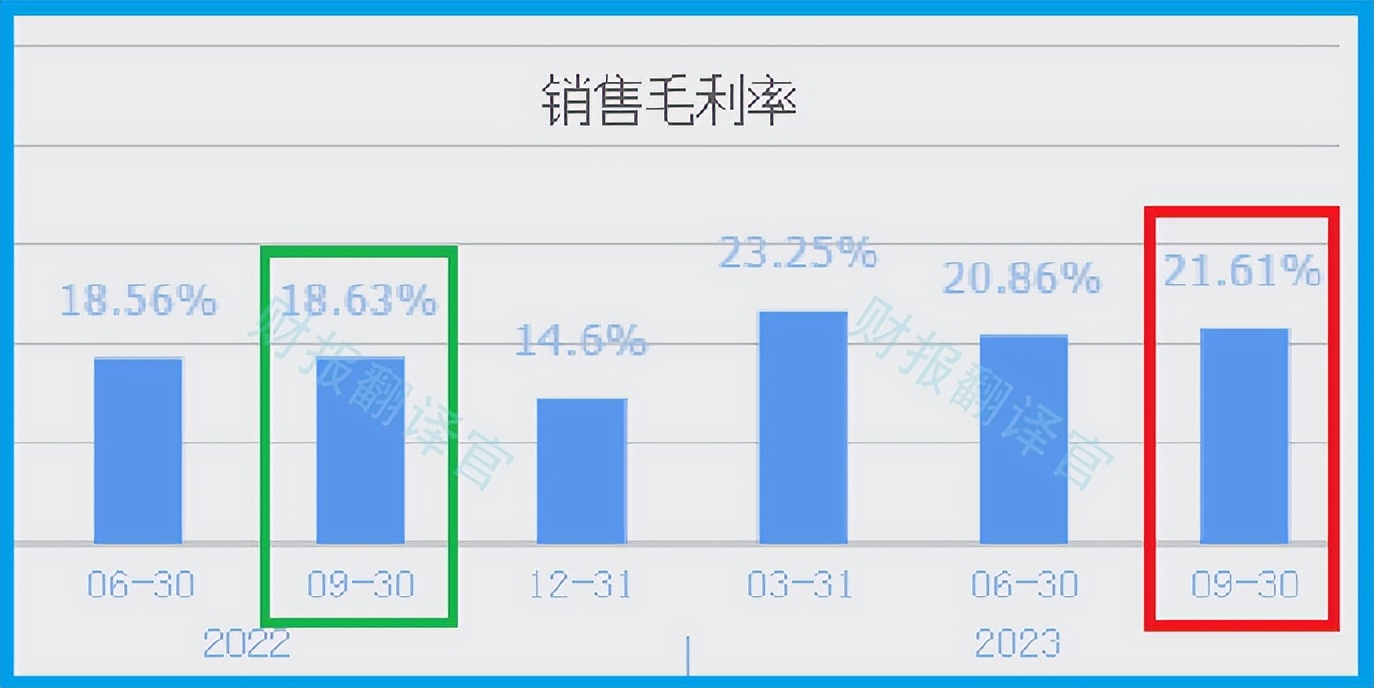

首先,在2023年第三季度,派斯林的销售毛利率,也就是工业自动化设备的利润空间提高了。

2022年第三季度,这家公司销售100元的工业自动化设备只能赚回18.63元的毛利润,销售毛利率达到了18.63%。而到了2023年第三季度,派斯林的销售毛利率就达到了21.61%,同比增长了6%。

而这家企业目前的销售毛利率,也就是工业自动化设备的利润空间在A股工业机械概念板块301家上市公司中排名第231位。这个名次不算高,说明其产品的利润空间相对来说有些小。

而通过进一步分析翻译官发现,在报告期内派斯林营业收入的增速明显高于营业成本,所以翻译官猜测这家企业工业自动化设备的价格应该出现了上涨。

虽然在报告期内,派斯林工业自动化设备的价格上涨了,但是同期这家公司的销售却十分健康。

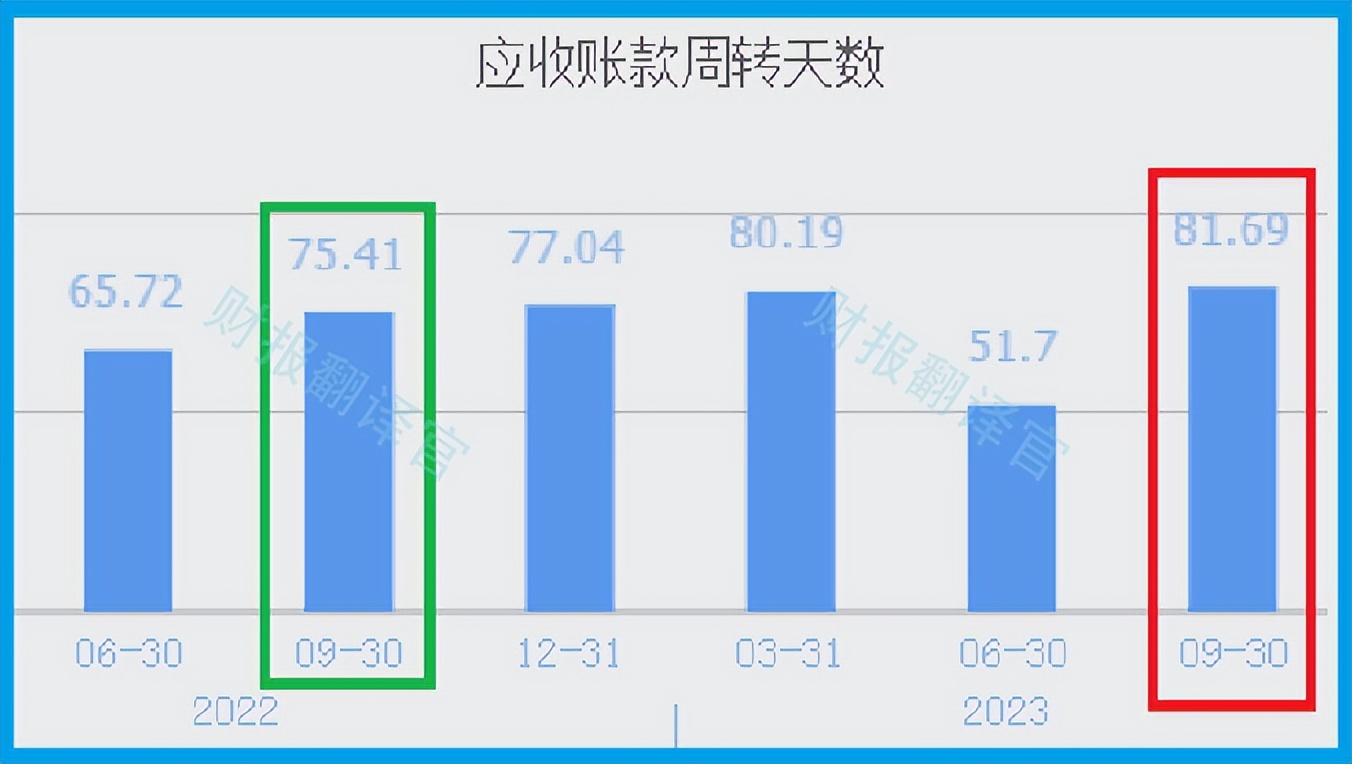

2022年第三季度,派斯林销售完工业自动化设备后只需要75天就能收到货款,而现在却需要82天,应收账款周转天数延长了8%。

而通过进一步分析翻译官发现,这家企业应收账款周转天数提高的主要原因是应收账款大幅的增长,所以如果应收账款不增长的话,这家企业的销售回款时间,也就是销售账期实际上是大幅缩短的。

产品的价格上涨了,但销售回款的时间却是缩短的,这说明派斯林在报告期内的销售非常健康,所以翻译官猜测,这家企业在2023年第四季度的净利润有持续增长的可能性。

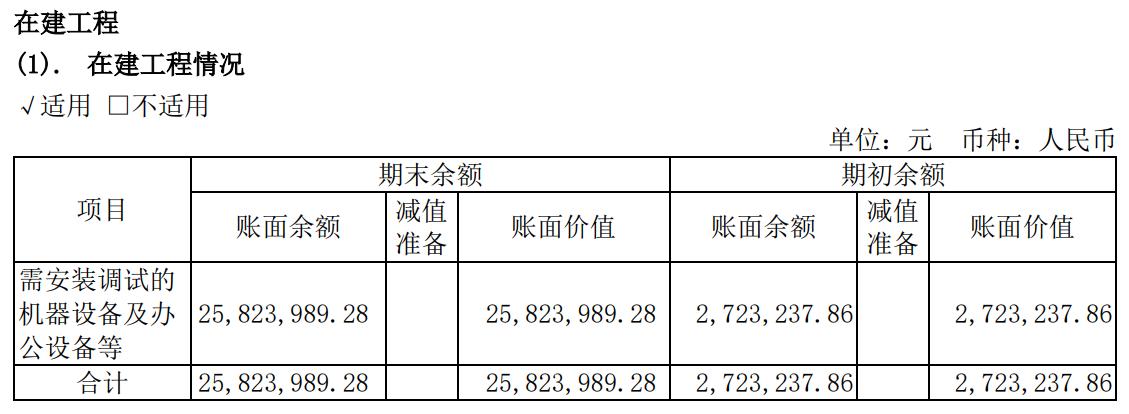

目前,这家企业有一个安装调试机械设备项目正在建设中,如果这个在建工程能达产的话,势必会提高派斯林的生产能力,这也会使公司未来的业绩出现增长。

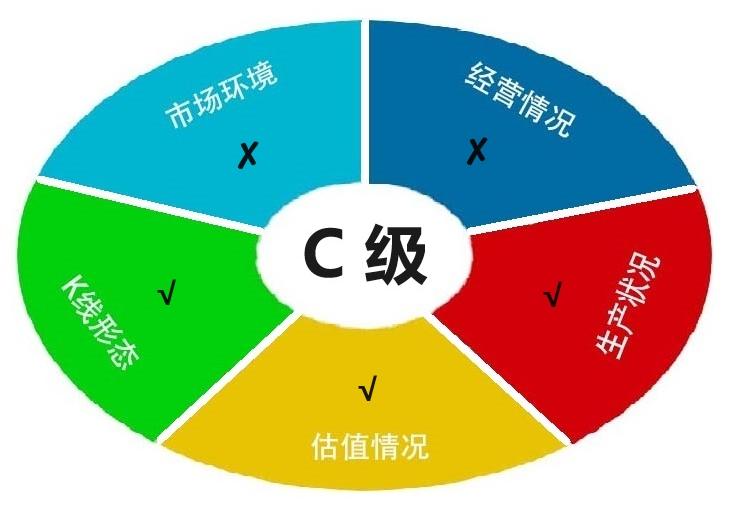

如果把上市企业的基本面从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为派斯林能维持B级的水平。

请注意:基本面良好的公司,股票不一定会上涨。但是那些能持续大涨的股票,公司的基本面一定非常出色。

而本文既没有推荐派斯林这只股票,也没有说派斯林公司有多么的好,而是精炼翻译该企业的财报。

本文作者可以追加内容哦 !