一、股票市场观点

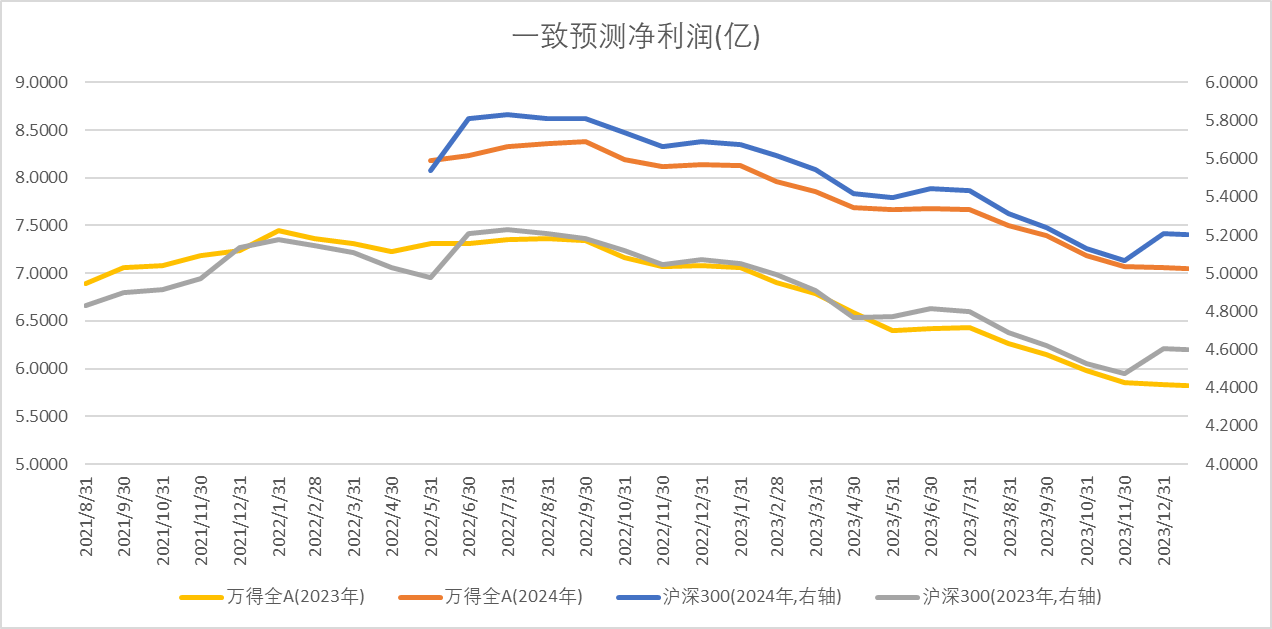

上市公司业绩增长预期上行,估值处于合理水平。

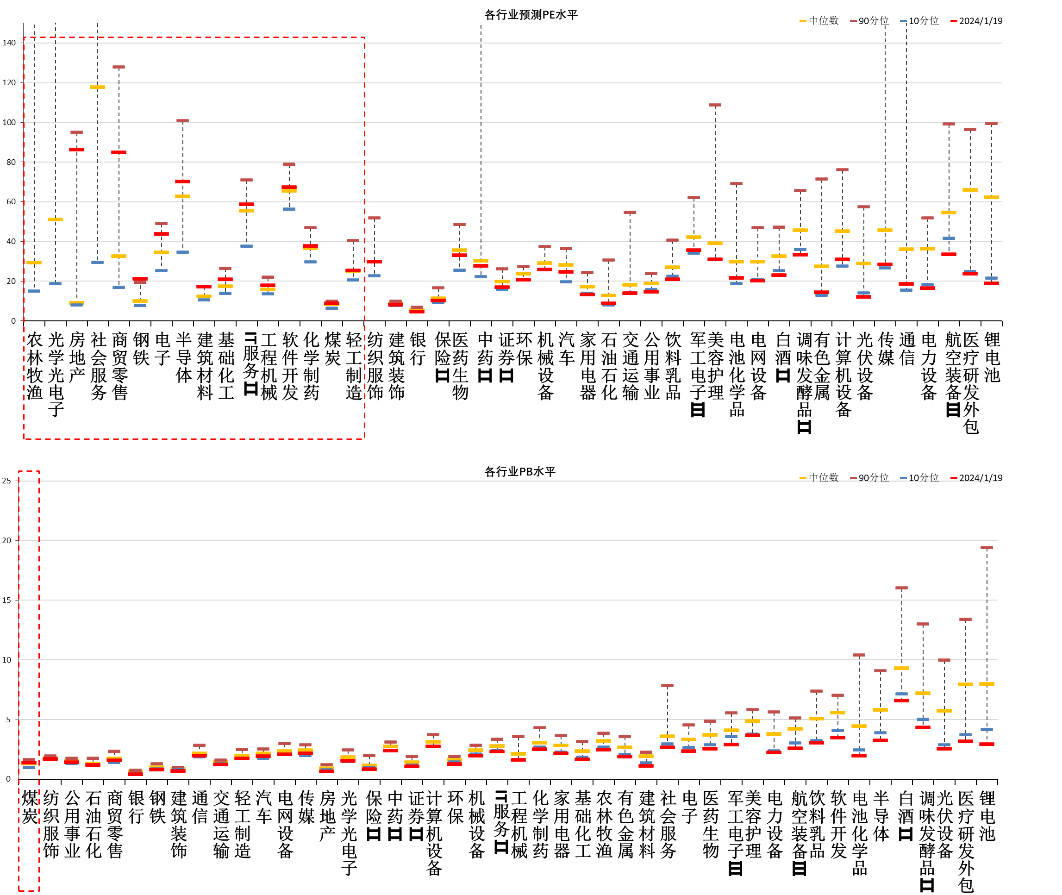

近期万得全A预测PE11.71倍,处于2%分位水平,股权溢价率3.73%,处于100%分位水平。整体看A股估值处于偏低水平。

分行业看,不到半数行业PE估值水平高于过去5年估值中位数,少数行业PB估值水平高于过去5年估值中位数,农林牧渔、光学光电子估值相对较高

上周,市场探底回升,降息预期落空、经济数据表现偏弱叠加海外降息预期降温压制市场情绪,上证50相对占优。

经济数据显示在经济呈底部企稳态势,企业与居民信心不足下,市场对经济内生性动力的预期仍存在分歧,近期财政端发行一万亿国债,提升财政赤字率,呈扩张趋势,同时政策端在房地产、地方债和活跃资本市场等方面托底力度明显增强,当前位置市场对悲观预期的计价已经相对充分,赔率较高。近期美国经济初现衰退迹象,同时金融条件明显收紧,支持海外流动性预期边际好转,此前压制市场估值的因素有所缓解,市场正在迎来较好做多窗口。

配置方向上关注:

1、国内政策整体转向宽松积极,通胀与出口数据显示经济环比压力最大的时间段或已过去,此前受损严重的成长风格有反弹动能,关注消费、医药、建筑建材、家电及非耐用品出口链等行业。

2、随着美债利率逐步见顶,科技风格值得关注。

福利活动推荐,戳下方链接参与>>

【留言赢2500元京东卡】债基持续吸金,上车时刻?你怎么看?

二、债券市场观点

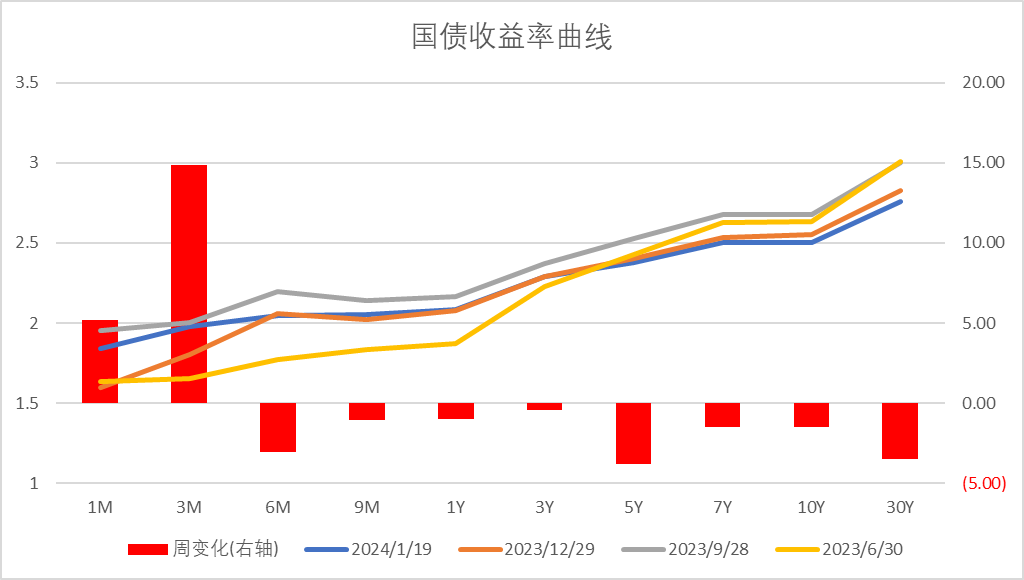

上周,债市利率小幅下行,主要影响因素有:经济数据不及预期、降息预期落空。

短期看,政策托底经济决心较强,出台期与落地期债市收益率难以大幅下行。中期看,收入预期不改善的情况下,经济基本面向上幅度不大,加大逆周期调节的定调下,市场预期流动性延续宽松,银行理财配置力量较强,资产荒持续演绎下,债市收益率仍处于区间震荡阶段,在经济数据出现内生性改善前,债市大幅回调概率较小。整体中短利率与中短信用策略或更占优。此后政策具体落地情况及效果是关注重心。

目前我们对债券做中性偏保守配置,对债券的配置以票息策略为主,优选中短久期高评级信用债,减少信用下沉。利率债加强波段操作,逢低配置为主。

相关阅读:

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

$中加聚享增盈债券C(OTCFUND|015372)$$中加丰润纯债债券C(OTCFUND|002882)$$沪深300(SZ399300)$

#2700点撑得住吗?A股底部在哪?#

本文作者可以追加内容哦 !