回顾2023年,市场在总量驱动、库存周期及中美经济周期错位的驱动下,呈现震荡走势,以结构性机会为主。红利类指数表现十分亮眼,表现出较强的防御性。展望后市,红利策略的防御属性是否仍能成为资金的避风港?

恰逢基金2023年四季报新鲜出炉,关于红利策略的配置价值与后市机会, 一起来看看华泰柏瑞旗下红利主题ETF的基金四季报中如何解读?

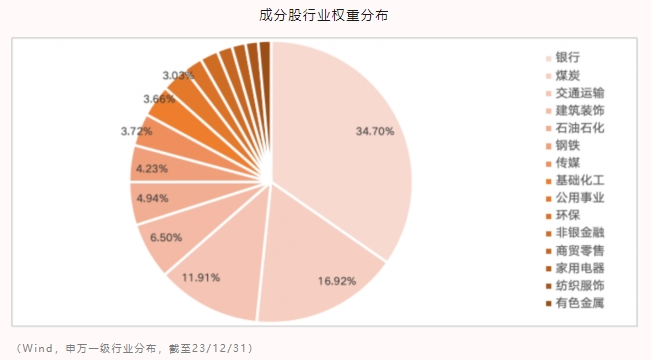

$红利ETF(SH510880)$

标的指数:上证红利指数

股息率(近12个月)6.59%,处于近10年内90.43%分位数(Wind,截至24/1/22)

从中长期角度,随着经济从高速发展切换为高质量发展以及外资不断流入背景下,“茅指数”为代表的核心资产净利润增速优势相对红利指数进一步收敛,部分公司迎来业绩增速与估值中枢的双下移,不复以往经济下行期的最优选择。我们认为未来定价体系可能会发生变化,增加对于盈利定价的权重,以股息率作为筛选标准的红利策略天然具有盈利定价的优势。不仅较大程度控制下行风险,还可能在基本面与估值方面创造出较为可观的成长性。当前上证红利指数处于右侧布局合理区间。从估值的角度看,当前处于30%以下的估值分位数水平,属于合理偏低的位置,仍具有配置价值。

$红利低波ETF(SH512890)$

标的指数:中证红利低波动指数

股息率(近12个月)6.36%,处于近10年内93.18%分位数(Wind,截至24/1/22)

红利低波投资在一定程度上具备穿越周期的特征,但是绝对收益与市场整体Beta相关性仍然较高,相对收益在成长风格表现强势时存在一定的进攻不足。因此,在基础红利策略上叠加指标进行修复或增强是一个值得考虑的方向。因此,我们可以将红利低波视为叠加了低波因子的红利增强策略,从赚取相对收益角度,红利低波策略适当改进了基础红利策略高Beta高波的风险特征。

整体而言,红利低波策略能够筛选出收益稳定、防御性强且具有高收益潜力的优质公司,在震荡市中避风属性凸显,较主流宽基更具配置性价比,长期持有体验更优。

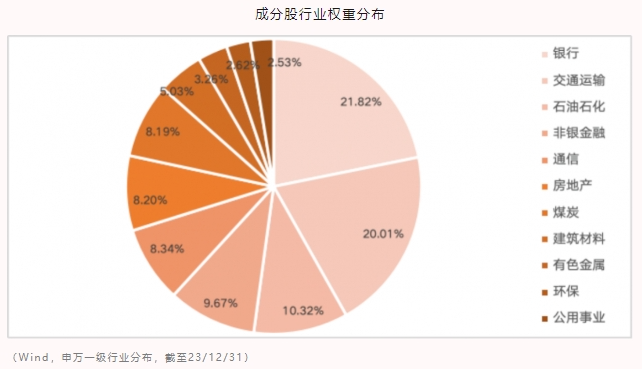

$港股通红利ETF(SH513530)$

标的指数:中证港股通高股息投资指数

股息率(近12个月)9.61%,处于近10年内86.65%分位数(Wind,截至24/1/22)

今年以来,受到国内经济增长乏力、美债利率上行、海外资金流三重因素共振下,港股市场风险溢价持续攀升。12月,港股破位下行,一度创下年内新低。当前恒生指数市净率为0.86,仍处于1倍以下,市盈率也仅为8.22,再次处于高赔率极值状态。

展望后市,投资者会在政策预期与实际兑现之间博弈,市场波动仍然会震荡加剧,红利策略表现出较强的防御性,成为市场避风港。随着稳增长政策不断出台,主要集中于房地产、资本市场、民营经济、平台经济等领域,且与经济预期强相关行业的修复正在渐入佳境。港股通红利ETF在顺周期行业暴露较高,再次成为攻守兼备的标的的重要抓手。

港股通高股息指数相较A股红利指数估值更便宜。同时,港股通高股息指数成分股中的AH股溢价率也有明显的优势,具备较高的安全边际。当前,港股通高股息指数股息率为9.17%,PE仅为4.65,估值水平显著低于A股红利策略。红利策略作为深度价值类策略,估值水平是重要的择时指标。从截面上看,港股市场处于高赔率状态,且高股息策略的股息率更具有优势。综合来看是高赔率市场的高胜率策略,在当前市场环境下极具投资价值。

央企红利ETF(561580)

标的指数:中证中央企业红利指数

股息率(近12个月)5.58%,处于近10年内89.37%分位数(Wind,截至24/1/22)

我们认为“中特估”行情下,高分红特点的央国企是一条重要且清晰的投资思路。因此,以“股息率”为筛选标准的红利策略在央国企行情下具备天然优势,或具有估值重塑的投资机会。我们认为“中特估”可能仍然机会是全年投资主线之一,或可以加大高股息策略的配置权重,作为“杠铃配置”中的重要一头。当前中证央企红利指数可能处于右侧布局合理区间。从估值的角度看,当前处于30%以下的估值分位数水平,属于合理偏低的位置,仍具有配置价值。

关于华泰柏瑞红利系列——

华泰柏瑞基金是境内最早开发红利主题ETF的基金公司,拥有超过17年红利指数运营经验。17年来,华泰柏瑞在红利指数投资领域不断创新、持续丰富,为投资者打造了布局齐全的红利ETF配置工具箱,旗下产品包括市场首只红利ETF、首只红利低波ETF、首只港股通红利ETF、首只央企红利ETF。截至24/1/19,华泰柏瑞旗下四只红利主题ETF合计规模超232亿元,全市场占比超47%,兼具规模与流动性优势。

#国资委“点题”市值管理考核 #

本文作者可以追加内容哦 !