图文 | 六亿居士

在近20年全球移动互联网的浪潮中,涌现了一大批家喻户晓的巨头企业,诸如美企:苹果、Meta、谷歌,诸如中企:腾讯、阿里、百度。以及大部分国人可能并不熟悉东南亚巨头的:Sea(Garena游戏、Shopee虾皮)、Wipro(印度IT服务巨头)、Grab(新加坡网约车巨头)等。

这些企业扩张迅猛、增速稳定、业绩亮眼,给诸多早期投资者带来了极为丰厚的回报。但科技互联网行业,广受技术周期、行业政策、市场竞争、用户规模等诸多要素影响,走势往往会大开大合,既有充分享受泡沫的高光时刻,也有冰冻三尺的无人问津。

因此,在投资科技互联网时,除了关注估值、控制仓位,尽可能提升安全边际外,也应当着眼于多地、多市场分散配置,通过不同市场的不同发展进程、不同行业格局、不同用户规模,以期降低持仓的波动,稳定中长期收益率。

人无千日好,花无百日红。即便纳指优秀如斯,2022年也大跌至低估,更不要说2001年互联网泡沫时的大回撤,碰上一次伤十年。而当前纳指的估值,已经处于近10年高位,风险已大于潜在收益,需要当心。

恒生科技(中概)一样高光过,2020-2021年时,互联网牛市开启,众多投资者喊出:腾讯700是起点的口号,想必大伙记忆犹新。后来急转直下、一路下跌至今,这个剧情丐帮必然心有戚戚焉。

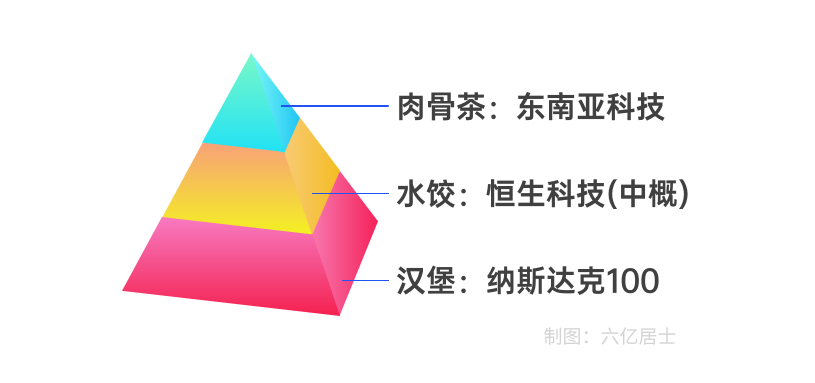

因此,不要过于“钟爱”于某一个标的,如果看好整个科技互联网的发展,不妨采用多标的混合搭配、均衡配置的方式,比如采用:50%汉堡(纳指100) + 30%水饺(中概互联) + 20%肉骨茶(东南亚科技)的多口味套餐。

这样的配置方式,既有成熟市场的健壮与稳定,也有发展中市场的突破与机遇,也不缺新兴市场潜在的巨大增长潜力。有Sea在前,谁也不能保证,下一个TIKTOK会不会出现在新马、越南或印度。

01 能量充沛的汉堡:纳指100

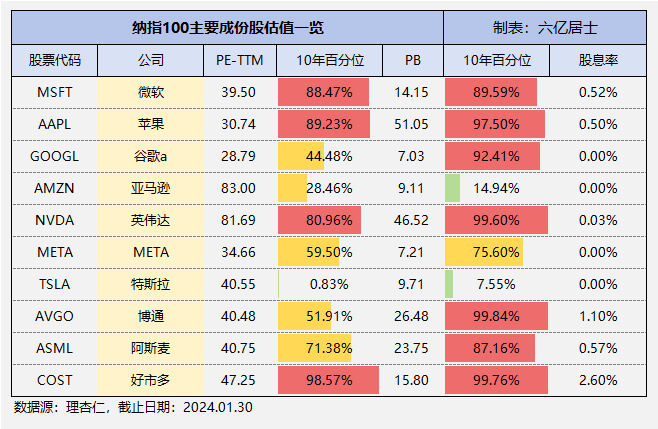

引领全球科技发展的纳斯达克100指数,是全球投资者的心头好,虽然在2022年跌至低估,但在随后的AI浪潮中,科技七巨头猛烈反弹,又借上降息东风,使得上涨变得更为夸张。

七巨头的质量自不必说,是投资全球科技的最核心标的,无论从研发投入、技术创新、用户规模、营收增速以及实打实的赚钱效应来说,都是无可争议的榜样和翘楚。

但不得不说,目前美股科网股的估值确实有些高企,纳指100指数PE已超40,部分个股估值更是离谱。

诚然这些企业的质量很高,可以通过利润的高速增长,快速消化估值。但指数近40倍的PE,已远超历史均值的25倍PE,即便以每年30%的速度增长,消化到正常估值水准,也需要近两年时间。

所以,此时要慎重,就像吃汉堡太心急容易噎着。

我们可以时常关注这个优秀指数,等估值回落时,其仍应该是科网股重点配置的指数。因为作为科技界的基础主粮,汉堡安全便捷且管饱!

因此,在“汉堡+水饺+肉骨茶”套餐中,给予纳指100的比例是50%,等估值合适时慢慢介入,以其获得长期稳健、较好的收益率。

02 皮薄馅厚的水饺:恒生科技(中概)

哪怕现在跌成渣的中国科网股,它们在中国互联网崛起的大潮中,前赴后继、继往开来,实现了我国互联网的0到1,奠定了全球互联网最大单一市场,并彻底地改变了许多行业的格局,并开始走出国门,改变世界。

我们联系不再是电话、短信,而是视频、语音;我们购物不再是逛街、压马路,而是淘宝、京东、直播;我们租房不是汗如雨下地走街串巷,而是通过贝壳线上可视化看房。

出租车行业到死也想不到,击败当地龙头的不是另一个龙头,而是线上约车、下楼即走的网约车。更不用说忙于工作、学业而没时间做饭的新一代,美团、饿了么分分钟美食送到家门口。而且大概率,边吃饭边刷网剧或短视频,嘻嘻哈哈好不热闹。

移动互联网无孔不入,它或者存在这样或那样的弊端,但不可否则它改变了大部分行业的运转机制,优化了生产要素的配置,大幅提升了生产效率,提升了人民幸福感。

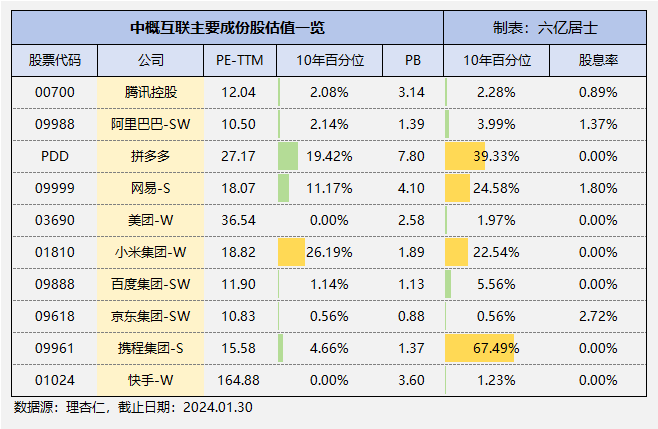

而经过这惨烈的近三年的下跌,中概的估值没有最低,只有更低的来到地下室。目前腾讯12.04倍、阿里10.5倍,百度11.9倍,这些中国互联网的扛把子们,真是彻底的躺下了。

中国互联网其实继承了全球互联网企业的优秀基因,但在此基础上,在产品层面进行了极为努力的迭代和优化,使得即便TIKTOK走向世界后,仍以迅雷不及掩耳之势,席卷全球。

我们以全球无敌的国内大一统市场,造就且促进了各行各业的萌芽、成长与壮大。虽然目前中国的互联网新增用户已经到了一个临界点,但如此巨量市场的本身,也能继续创造出一个个新的神话。

因此,在“汉堡+水饺+肉骨茶”套餐中,给予恒生科技(中概)的比例是30%,如水饺一般,目前恒科属于皮薄(估值低)、馅厚(基础好)好时候。

03 食疗结合的肉骨茶:东南亚科技

连吃了汉堡和水饺,或许会有点腻,此时来一盅肉骨茶,再恰当不过。肉骨茶以营养丰富、物美价廉、食疗兼备而闻名,在新马的华人社区广为流传。

东南亚国家便如这一盅肉骨茶,底蕴深厚、元素多样,是一个人口众多、充满活力、仍不算富裕的新兴市场。而泛东南亚科技指数便诞生于肉骨茶的发源地之一——新加坡。

东南亚科技ETF(SH513730)比不上纳指100的全球亲睐,也比不上恒科、中概的耳熟能详,但东南亚科技继承了多元的市场环境、年轻的人口结构、初创的行业进程的优势,给投资者搭建了一座新的桥梁。

无论是印度、印尼、菲律宾的人口红利,还是越南、印尼的开放红利,抑或是新加坡、马来西亚的互联网、港口红利,甚至近些年甚嚣尘上制造业东南亚大转移红利,都将给泛东南亚科技企业以强大的成长潜力。

正因为如此,近些年我们见识了Sea的快速崛起,其在游戏、电商、支付等核心领域多点开花,快速成长,快速汲取中国互联网成长经验,完美复制腾讯、阿里的成长路径,取得了极为优秀的成果。

但因为是更加新兴的市场,Sea在2019-2021的大宽松背景下,实现了3年37倍的夸张涨幅,而后便随着美股加息,全球流动性趋紧,开始出现快速回调,2021年至今已经累计下跌近90%。

目前Sea的估值已经不高,3.43倍的PB对比纳指众多成份股而言,也可以称其为低估。从其余可查询到的成份股估值来看,也都在合理偏低的位置。

近期一群头铁的投资者爆炒海外ETF,因受一级市场申购份额限制,场内部分ETF溢价奇高,部分投资者以极高的溢价买入,然后惨淡收场。实际上相应ETF的份额并没有增加太多,更多的是场内转一圈的火中取栗者。

而东南亚科技ETF,因其差异化的市场定位,给诸多跨境投资者提供了东南亚选项。上市仅两个月,真正的份额一直在增长,目前整体规模已突破10亿,切实满足了投资者分散布局的需求。

不过,基于新兴市场常见的跌宕起伏,配置过高的比例也不合适。在“汉堡+水饺+肉骨茶”套餐中,给予东南亚科技ETF的比例是20%,以较低的仓位参与东南亚的科技浪潮,参与到这类似十多年前的中国互联网大爆炸中去。

PS:目前东南亚科技ETF已经发售场外联接基金(A:020515 & C:020516),之前询问的朋友可以观察一二。

04 结语

基于汉堡+水饺+肉骨茶的配置思路到此就要告一段落,针对科技互联网需要有类似分散的思路,针对其他宽基或行业指数,也同样需要适度分散。

我们选择指数化投资,追求的并非远超市场平均水平的收益率,而是通过大类资产配置、股债配比、宽窄搭配以及国家、地区、市场间的分散配置,以获得下更加稳健、可预计、符合常识的收益率。

科技类行业广受全球货币政策、技术周期、行业周期等的影响,其波动一直较大,合理控制仓位是关键。

尤其在这个美联储利率即将调头的当下,更要注意流动性的安全,切勿盲目开黑车,确保自身能熬过此轮货币周期,这比“如何赚更多”更关键。

杜绝杠杆,消灭侥幸,只有“活着”才有未来。

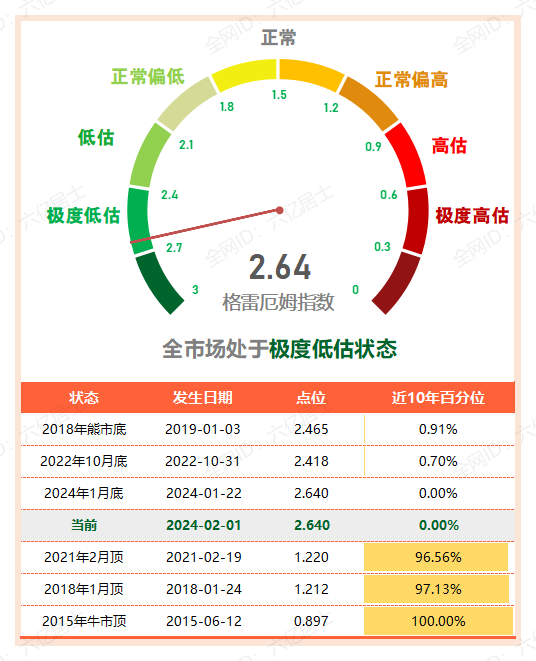

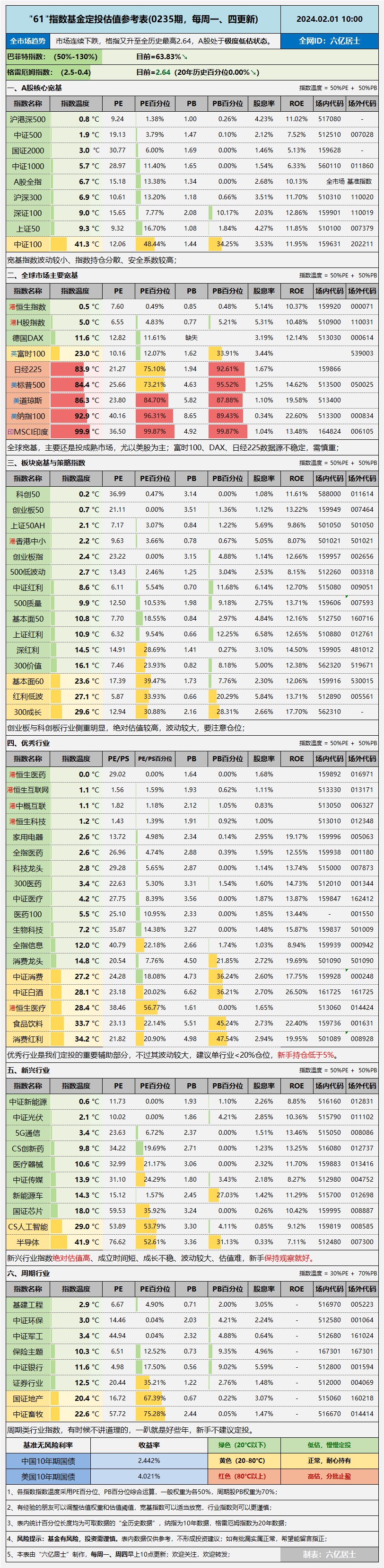

05 全市场估值仪表盘

06 “61”指数基金估值表(0235期)

=======================

61其实从来不奢望什么牛市,设定的目标也仅仅是市场平均收益率。但这一轮经历了这样的寒冬,突然觉得再次经历牛市也不是什么遥不可及的奢望。

这一轮坚持分享数据,不间断的观察市场变化,与之前的感受大为不同,每一鞭都被抽的格外清晰。

所以,这次的精神损失费,怕是得加倍!

=======================

$恒生科技ETF(SH513130)$ $东南亚科技ETF(SH513730)$ $纳指ETF(SH513100)$

风险提示:基金有风险,入市须谨慎。文章内容、数据仅供参考,不构成投资建议。文中所涉及标的仅为个人思考,请结合自身需求,严控风险,独立决策。

本文作者可以追加内容哦 !