戳蓝字“卷爸书房”关注卷爸。

卷爸书房

文字 | 卷爸

图片 | 部分来自网络,侵权请联系删除

欢迎分享,留言交流,转载请注明原作者

「 概览 」

环球医疗是穿透后大股东为国务院的央企控股港股上市公司,主营业务医疗设备融资租赁,由于在17年国企业办医疗退出的时间窗口,以净资产拿到了一些医院,现在整体业务变为融资租赁和医院经营。

融资租赁业务是一种买钱卖钱业务,依托某个行业为载体,公司参与的主要是医疗设备的融资租赁,算是一块佛龛市场,不能期待过大的增长,不过医疗是长坡厚雪的行业,随着技术进步,医院对设备肯定是有更新换代的需求,且医院的公益属性,相对来说存活率较高,所以好处就是,比较稳定,风险不大。

公司拨备覆盖率从12年的104.9%到23H1的255.1%,不良率常年1%以下,超30天逾期率0.7-0.9%,比较稳健,且仍然是行业属性原因,整体暴雷大幅计提的可能性较小,也不能算是资产黑箱,算是一个小优势吧。

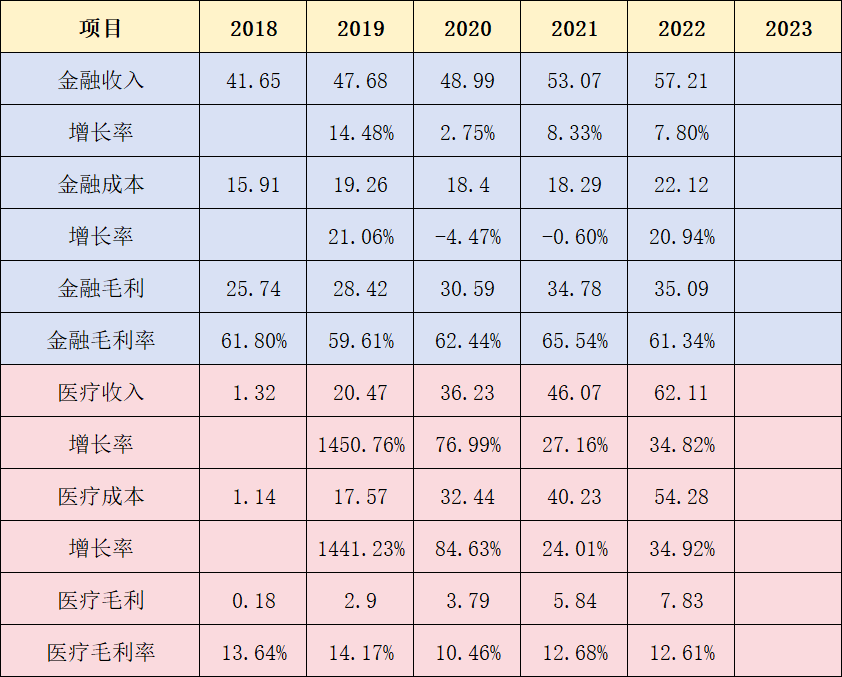

资产端,15-18年,是快速发展期,CAGR为27.02%,生息资产净额由216亿增长到442亿;19-23H1生息资产净额CAGR为11.01%,净额从498到728,据说增速下降因设备更新周期影响。

不良资产率常年维持在1%以下,近年生息资产平均收益率受竞争加剧影响有所调降,但仍坚挺于7%以上。

从资产端的生息资产收益率可以看出,这是个竞争性市场,不过公司属于小行业的头部玩家,市占率大概20%+,算是一个通过努力,可以赚钱的行业吧,不够性感,一旦不努力就会掉队。

负债端,公司主要以发债和银行贷款为主,管理层会根据国内外的利率水平,不断调整借贷配比,也会通过各种工具,稳定负债水平。23H1负债平均成本率受全球利率环境影响提升至4.33%。展望未来,国内利率调降趋势下,公司最近两期公司债利率为3.2%、3.25%,预计24年总体成本率有所下降。

负债端的成本,公司只能接受,不能控制,顶多是通过专业能力,多赚个三瓜俩枣。

该业务占比公司的45%营业额和毛利的79%,可以说是大头利润都在这里。但鉴于这块业务未来发展缓慢,充满竞争,且买钱卖钱业务不能过多分红,以确保业务发展。公司常年分红比例30%左右。

从中短期看,目前公司调整贷款结构后,美金和港币贷款占比25%左右,结合未来美元降息,以及人民币降息的环境趋势,这部分利润会有所增长。

但从长期看,融资租赁吃的是一个利差,融资成本和行业需求才是核心变量,在中国,大的融资租赁公司都是国央企,体现不出成本端差距。而需求端因为牌照限制,总供给有限,但在中国这个内卷的环境下,也就是个低速增长,同时公司大部分业务在医疗设备租赁,这也取决于设备的技术周期和更新周期。

医院集团业务,量上看,截至23H1公司拥有64家医疗机构(5家三甲,29家二级,剩余为专科、社区、康复等小机构),1.6万张床位,9个在建项目合计增加4000+张床位,其中8个项目将于23或24年开业。价上看,20-23H1公司年化单床收入CAGR为10.54%,体现优秀的运营能力。政策上看,23年2月《支持国有企业医疗机构高质量发展工作方案》发布,利于公司充分发挥集团化运营优势。

医院业务和消费品类似,长坡厚雪,可以抵御通胀,缓慢涨价,这是块好资产,目前占据55%营业额和21%毛利,流水颇大,利润不高,这是普通医院的公共事业属性限定的。

公司这些医院都是历史遗留产物的承接,继续大规模扩张的可能性不大。不过通过集团化整合和公司的专业化运营,相信这些医院的经营和收益水平会达到一个相对较高的地步,具备一定的专业化优势。

由于公司是纯央企,资源较好,如果未来政策允许开设高端私立医院,公司也算是比较好的玩家之一,毕竟有过经验且有央企背书。高端私立肯定是具备相当强悍的赚钱属性,至于能不能,估计在社会主义,可能不太容易,至少目前没看到公司在海南有所布局。

一般来说,我国一家县医院的床均业务收入是30万~50万,地市级医院大概在60万~80万左右;中心城市的三级医院为150万~200万,国内最顶级的医院可以做到500万。

23H1的单床年化收入为47.85万元,还有一定优化的空间,但大幅度向上突破的可能性不大,毕竟想提高这个收入的核心是优质的医生资源,且这种医院都是正反馈,强者愈强,会一直集中在头部医院。

公司在医疗中的另外一块业务是专业能力赋能,如已经搞了小10年的脑卒中,通过帮助医院搭建标准化流程和医疗专业知识赋能,提升医院的能力,目前已经开始在其他疾病领域复制,如肾病、肿瘤、眼科,毕竟中国还有太多的地县级医院,这样的能力如此的薄弱,以至于本应该康复的病人,因为医院医疗水平的差劲,导致了严重的后遗症。

这是公司增长的看点之一,业务增速快,利润率也远远强于普通医院,同时不仅仅赋能和在自有医院和机构开发推广。

「 核心问题:增收不增利 」

股票价格的快速上升,是资产的赚钱能力的重新评估,公司增收不增利,是在成本端出现了比较严重的问题,说明成本上升比较厉害,侵蚀了利润,一旦营收无法增长,甚至可能出现净利润倒退的情况,从而使看似便宜的股票,一下子就不便宜,从而导致投资失败,分水岭从2017年开始。

公司于2017年启动医院并购,2017-2022年营业收入由34.19亿元增长至119.12亿元,CAGR为28.36%;归母净利润由11.49亿元增长至18.90亿元,CAGR为10.47%。2023H1营业收入、归母净利润分别同比增长16.15%、0.38%。归母净利润增速远低于营收,太平洋证券研报表示主要系利率提升环境下的借款成本提升,预计23H2国内利率环境宽松+公司偿还外币贷款下,未来公司成本有望优化。

这一块卷爸通过数据拉取,发现太平洋归因并不完全准确,在20/21年金融收入增速高于成本增速的情况下,整体仍然是增收不赠利,所以更多的原因指向了医院业务。

由于快速并表,总营收快速上升,而管理经营水平的提高却不是一朝一夕,是造成增收不增利的主要原因,这部分,如果公司未来能发挥专业化能力和体制优势,将手头医院代入一个新的发展阶段,相信会有较好的提高和回报。

「 定价 」

总的来讲,这是一个稳健的标的,2017年前,金融部分的ROE在20-30%之间,主要靠高杠杆,2017年收购医院后,医院净利率5%左右逐渐拉低了企业总体ROE,目前降低到13%左右。快速注入资产阶段已过,未来ROE应该不会再快速持续降低,而同时医院通过专业化运营提升效率,医院部分ROE有提高的可能。

目前PE-4,PB-0.52,股息率在7.7%,港股通分红扣税20%,实际股息率6.2%,总觉得有点食之无味,弃之可惜的感觉,毕竟现在环境下,可选标的其实挺多的。

放入标的池,等更便宜了,可以轮动。

$环球医疗(HK|02666)$$华润医疗(HK|01515)$

如果喜欢卷爸的文章,请关注“卷爸书房”,一起研究投资。

济川药业01:爱的初体验

九典制药: 垄断是多么的寂寞——现有策略能否买到10倍牛股?

康方生物:创新药的投资是一道数学题而非商业题

风险提示:本文所提到的观点仅代表个人的观点,所涉及标的不作推荐,据此买卖,风险自负。由于对财务管理、会计学和行业供给和需求的行为模式知识的缺失,请您务必带着怀疑的眼光看待我所有的数据分析,如果您能指出分析中的漏洞和错误,定将不胜感激。团

本文作者可以追加内容哦 !