戳蓝字“卷爸书房”关注卷爸。

卷爸书房

文字 | 卷爸

图片 | 部分来自网络,侵权请联系删除

欢迎分享,留言交流,转载请注明原作者

「 管理层 」

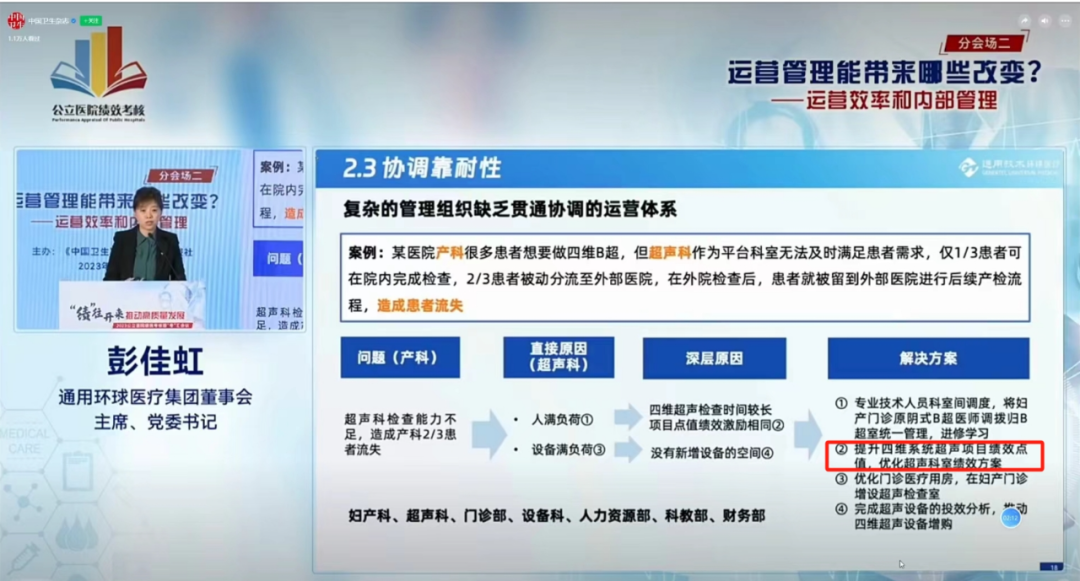

昨天在B站看了董事长彭佳虹在公共医院绩效考核会上,对环球医疗的一个汇报分享视频,《通用环球医疗的央企集团化运营实践》,给了我一个感官:彭总是一个报时人。而医院资源注入上市公司后,需要的,正是一个能理顺关系、推进改革、提升效率的操盘手。

通过公开资料查询,经常可以看到她深深的眼袋和略显凌乱的头发,说明工作很忙,并且关注点不在外表,再结合视频中其对业务的熟练度和战略解码极其清晰的实施路径,看好医院资产在未来运营效益的提升。

整个汇报中,既有战略路径和解码,又有具体实施的手段和案例,清晰的看到了医院接到手中后,要如何做和在怎么做,结合目前头部医疗机构的数据信息,做的好的能做到15%净利天花板,而公司目前的净利润在5%左右,仍然有较大提升空间。

预设按公司的管理能力和水平,通过制度红利、激励机制、数字化赋能、现代化管理、集约化降本、专科化拓展、专业化探索等一系列手段,看好公司医院资产未来做到8-10%的净利润水平。从财报中,目前已经开始有净利润提升的苗头了,未来就是需要不断通过数据验证。

制度红利:原有医院是计划经济的产物,如中石油、中冶、航天、钢厂、煤矿等附属医院,在市场经济中,既非企业主业,又涉及到机制陈旧,运营亏损较大,需要花钱的地方花不了,管理效率极其低下,由于此轮的政府政策支持,央企办医疗不在是二等公民,而是与公立医院同台竞争,通过企业专业化制度的红利释放,很快就可以扭亏为盈。

激励机制:芒格曾经说过,怎么强调激励机制的作用都不为过,人是激励机制反馈的产物,改革开放40年的巨大成就已经不需要探讨制度和激励的重要性了。视频中,彭总专门针对4维彩超的案例,提到的激励机制的制定和实施。

数字化赋能:全体系数字化平台量身定制,包含客户服务端、医院管理端、人才管理端,全面搭设大中台,最大化提高了管理效能。同时为未来承接可能的更多集团资源注入,做好了准备。

现代化管理:管理改革,难得不是适配的制度,而是人的思维惯性和利益的纠葛,通过全面的制度大辩论,从而寻求最大化共识,通过机制红利释放,争取最大公约数,从而为全面推进现代化体系建设搭桥铺路。

集约化降本:自成体系,财务中台,全方面降本,并且由于公司对医疗设备本身的理解,最大化的提高了效率。比如案例中,医疗设备并不是越先进越好,先进的功能如果用不上,那么就是资源的浪费,公司的精细化管理,已经可以分析到如此地步,说明是真做了工作的。

专科化拓展:针对肾病、康养等专科化拓展,虽然起步中,不过都是专业医疗的探索和满足实际未满足需求的手段,并且从效果看,这块的利润率非常好。

专业化探索:全设备的生命周期管理,是基于设备优效的精细和专业运营,这块业务公司收购了公司,正在孵化中,该业务在美国已有专业化公司上市。

以上这些点,提供了公司在医院板块提升资产价值的置信度信息,卷爸决定推翻昨天的决策,进行一部分配置。

「 大股东 」

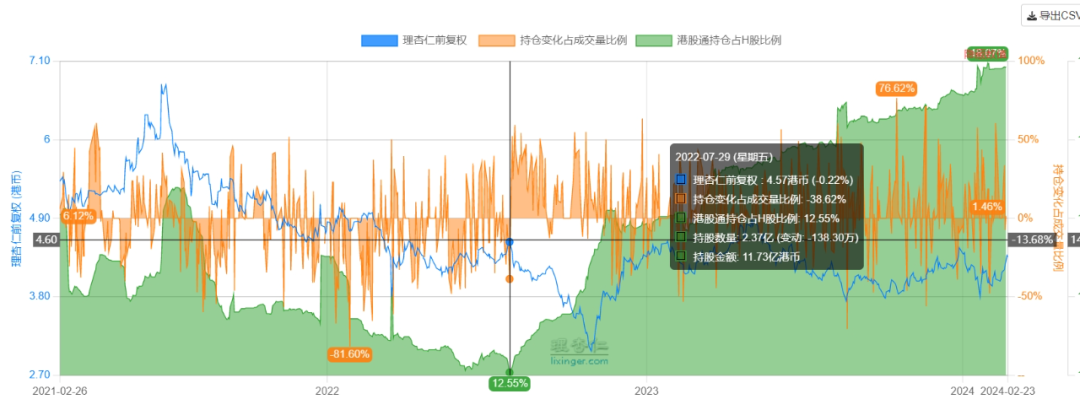

公司核心股份主要在通用技术集团、中信资本含张懿宸、朱孟依三家手里,合计股份占比65%以上。大股东一直在增持,港股通从2022年7月至今一直在增持。

「 医院注入预期 」

大股东手里目前有343家医疗机构,4.8万张床位。上市公司目前已经承接并表55家机构,13893张床位,待并表床位2000张。未来将继续通过内部新建及改扩建和外部并购合作方式,扩充床位规模,集团优质资源有注入预期,是公司规模持续扩大,总利润不断升高的保障。

「 轮动 」

股息率是这笔投资的底线,目前公司分红率30%,假设其余70%的资金全部在经营中浪费了,那么公司目前的最高PE是4*(100/30)=13.3PE,实际回报率就是股息率7.7%。如果价格有机会跌到3.4元港币,即股息率提高到10%左右,这就满足了我的一鸟在手,加上融资租赁和医院未来的缓慢增长,那就是两鸟在林。

目前将考虑配置1-2%,如果下跌23%到3.4元,将会翻倍加仓,同时辅以轮动。

中短期看,1.6万床位*60W单床收入=96亿营收,按8%净利润可以做到7.7亿元。长期看,假设公司床位有机会全部注入上市体系,4.8*60=288亿营收,8%净利对应23亿利润。

按朋友研究的说法,租赁和医院业务分开估值。租赁业务按PB估值,特点是坏账率低,ROE高(15%+),给1倍PB。医院业务按PE估值,特点是细水长流,现金流超过利润,给15PE(我更保守,调整成为10PE)。在3-5年的时间内,是有市值翻倍的空间的。

如果喜欢卷爸的文章,请关注并星标★“卷爸书房”,一起研究投资。

环球医疗——食之无味,弃之可惜

济川药业01:爱的初体验

九典制药: 垄断是多么的寂寞——现有策略能否买到10倍牛股?

康方生物:创新药的投资是一道数学题而非商业题

风险提示:本文所提到的观点仅代表个人的观点,所涉及标的不作推荐,据此买卖,风险自负。由于对财务管理、会计学和行业供给和需求的行为模式知识的缺失,请您务必带着怀疑的眼光看待我所有的数据分析,如果您能指出分析中的漏洞和错误,定将不胜感激。

$环球医疗(HK|02666)$$华润医疗(HK|01515)$$海吉亚医疗(HK|06078)$

#医疗板块成为市场新主线?#

本文作者可以追加内容哦 !