低估买入、高估卖出,根据估值做买卖决策,是价值投资者进行投资的主要思路。

但在具体的投资实践中,有的指数低估很久了仍然一直跌,比如创业板指数;而有的指数高估很久了还会一直涨,比如纳斯达克100指数。

碰到这种情况,我们通常会把这种看似不正常的情况归结为市场情绪,越低估、越悲观,自然不断下跌;而越高估、越乐观,自然还会涨。

市场情绪自然可以解释相当一部分这种“不正常”的行情,但事实上,如果我们进一步挖掘细节,这种“不正常”其实也有非常正常和合理的逻辑。

比如,2023年6月份以后的创业板指数和纳斯达克100指数,下跌和上涨背后其实都存在正常而合理的因素。

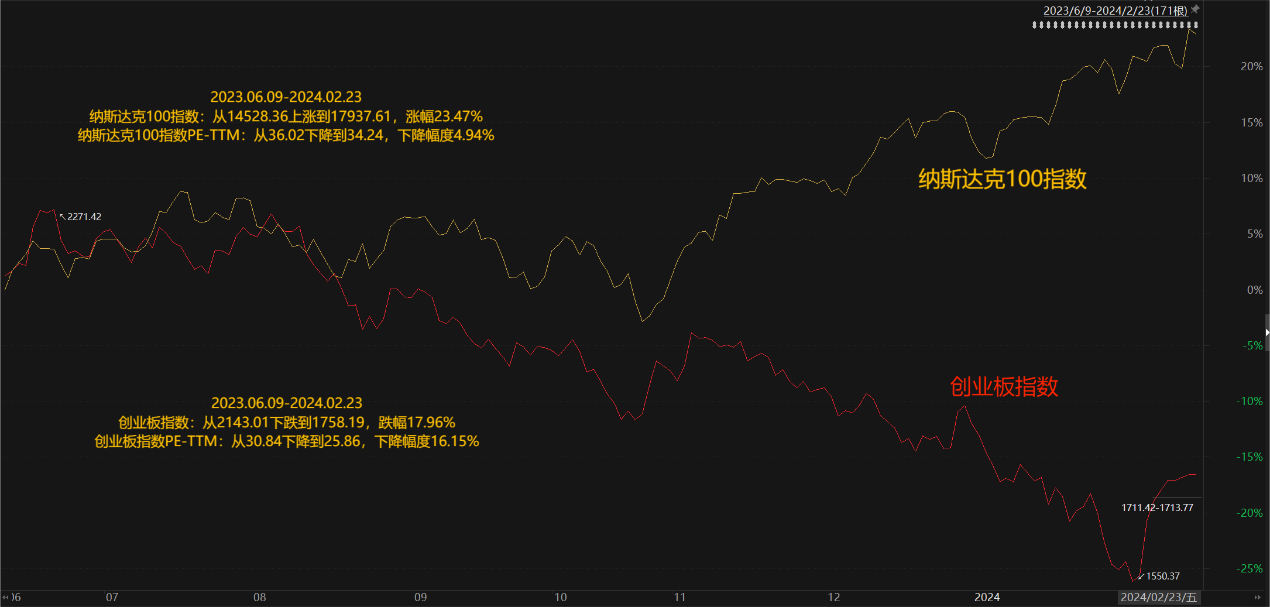

下图是创业板指数和纳斯达克100指数走势叠加,以及相应的估值数据。

(估值数据来源:WIND)

2023年6月9日,纳斯达克100指数的PE-TTM达到36.02,十年分位接近90%,显示非常高估,但之后却不断震荡上涨,至上周末(2024年2月23日)收于17937.61,指数涨幅为23.47%。

而创业板指数2023年6月9日的PE-TTM为30.84,十年分位低于25%,已处于明显低估位置,但此后几乎单边下跌,至上周末(2024年2月23日)收于1758.19,指数下跌幅度为17.96%。

同期,纳斯达克100指数的PE-TTM从36.02下降到34.24,降幅4.94%。

没错,指数大幅上涨的同时,估值却是下降的。

PE=P/E,这说明指数同期盈利增长高于指数涨幅,盈利增长可以匹配甚至消化高估值,这也是纳斯达克100指数高估之后还能一直上涨的重要原因。

而同期创业板指数的PE-TTM从30.84下降到25.86,降幅16.15%。

如果指数在这一期间的盈利没有变化,那么估值的降幅应该与指数跌幅相等。

而估值降幅16.15%小于指数跌幅17.96%,为指数跌幅的89.92%。

这说明创业板指数在这期间的盈利是下降的。

盈利是估值的分母项,盈利下降自然会导致估值上升,为了维持相同的估值,指数就得下跌一定的幅度(杀业绩)。

这才是创业板指数不断下跌背后真正的“推手”。

这种上涨或下跌的趋势在什么情况下才能发生改变呢?

解铃还须系铃人,当然是业绩趋势发生改变,至少是业绩预期发生明显改变。

如果纳斯达克100指数的盈利增速降低,甚至盈利趋降,纳斯达克100的上涨趋势自然就会逆转。

而创业板指数的盈利转为明显的正增长,或者预期转为显著的正增长势头,创业板指数才能转跌为涨。

指数涨跌,表面看是股市周期或市场情绪周期,但其实背后都是经济基本面在发生根本作用。

很明显,净态的估值必须结合业绩增长趋势,才能为我们的投资决策增加赢面。

指数和基金梳理不构成投资推荐。

本文所有观点和涉及到的基金不构成投资建议,据此入市投资,风险自担。

$广发纳斯达克100ETF联接人民币(QDII)A(OTCFUND|270042)$$国泰纳斯达克100指数(OTCFUND|160213)$$华夏创业板ETF联接A(OTCFUND|006248)$

本文作者可以追加内容哦 !