美国当地时间周一,美国财政部拍卖了创纪录规模的2年期和5年期国债,拍卖结果整体不佳,均出现体现需求疲软的尾部利差,这令当日的美债收益率走高。美债利率的顶部是否已现?是时候担忧美债需求了吗?

其实不然,海外投资者对美债的配置需求是一直在提升的,财政部数据显示,截至2月26日,过去2个月美债拍卖中,海外投资者配售比例由去年60%的低点回升至67%。

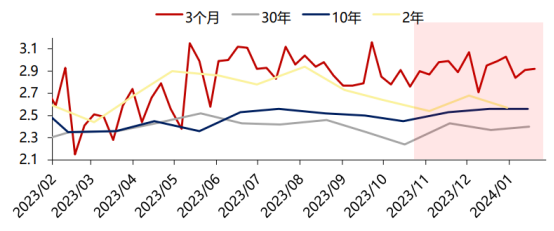

图:不同期限美债认购比例

短期来看,当前金融市场已经充分消化美国经济数据全面反弹和美联储推迟降息的利空消息。

市场早已从乐观的降息预期修正至钟摆的另一个极端,同时随着下一次美联储议息会议将于3月底才召开,未来较长一段时间将进入市场与联储博弈的真空期。

消息面上看,美国2月Markit服务业PMI初值表现出较上月边际大幅下降的走势,金融市场或可借此时机展开新一轮联储降息预期,驱动美债价格先行止跌上涨。

数据上看,若是美国ISM制造业PMI、居民月收入和消费支出增速进一步出现边际下滑的迹象,那么降息的周期会提早到来。

不过,中期来看,在高利率的约束和就业缺口仍存的背景下,经济数据出现抵抗式下行也属于合理。

个人认为,美债利率大概率顶部已现,毕竟货币政策传导至实体经济会存在滞后,一般美联储会在经济环比下降前6-9个月暂停加息或降息,经济火热前6-9个月开启加息。

中短期来看,美债收益率的走势主要受到经济数据、就业和通胀的影响,短期存在反复的可能性;中长期来看,美联储开启宽松的货币政策周期仍然具有确定性。适当的择机布局于美债资产,能有效分散我们整体账户的收益来源。Wind数据显示,富国“实战派”债券QDII基金经理郭子琨管理的$富国全球债券(QDII)人民币C(OTCFUND|019518)$在配置上适度集中,低配置美债等高等级金融债,主要特点在于阶段超配美国国债,久期偏长,灵活锁汇。截至2024年2月26日,富国全球债券人民币C自去年10月成立以来基金份额净值增长率为2.47%。

大家都知道本轮加息周期已于2023年7月见顶,美国GDP于四季度见拐点,或将在年内2-3季度下行至衰退边缘,相信美联储也会在某个时刻前瞻性地降息,给美债价格带来中期利多驱动。

#半日成交8888亿!冲高回落什么信号?##微盘股反弹结束了?如何看待微盘股?#$富国全球债券(QDII)人民币A(OTCFUND|100050)$$上证指数(SH000001)$

凡是过往为基石,美好将来皆可盼。

大汉天生,风控长青!

本文作者可以追加内容哦 !