今作较少,111加仓海泰转债,116.8左右减仓一部分祥源转债,还是采用了盘中冲高4%自动卖出一部分的策略。

持仓非常少的长集转债下修,这个符合我意料,出乎意料的是亚泰转债6个月不下修,如果正股未来不走强,强赎几无可能。之所以出乎意料,源于截图的几个方面:

亚泰转债很早就持有了,曾经的日子闪亮又明媚,2022年初,亚泰转债曾经两次巨幅冲高,我格局了,一张没减(第一次是坐火车,看到时已经收盘了,第二次是想着冲上140+再减)。之后正股连续涨停,转债冲到132我也没减(想着冲到140+再减)。到了2023年下半年才减了一丢丢。

老骥伏枥、志在千里,往事不堪回首啊。

今天我回测了一个数据,主要是想与大家探讨一下我这样编制等权指数是否具备合理性。

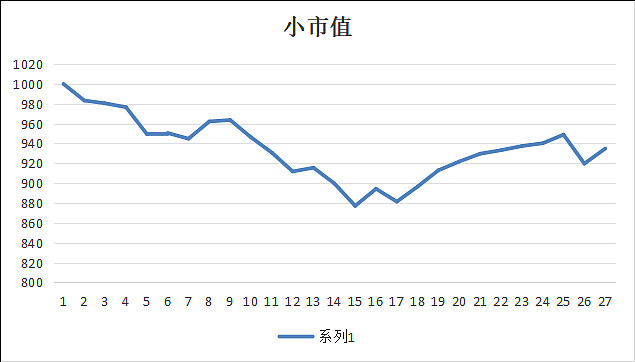

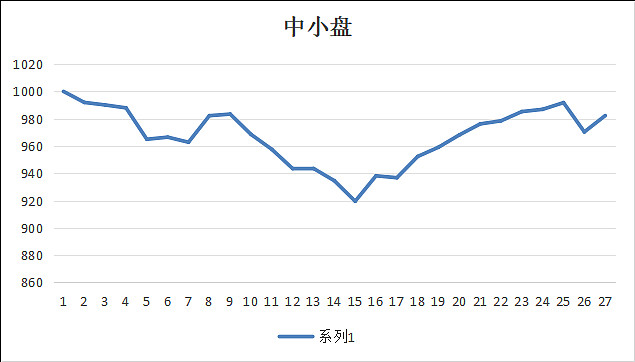

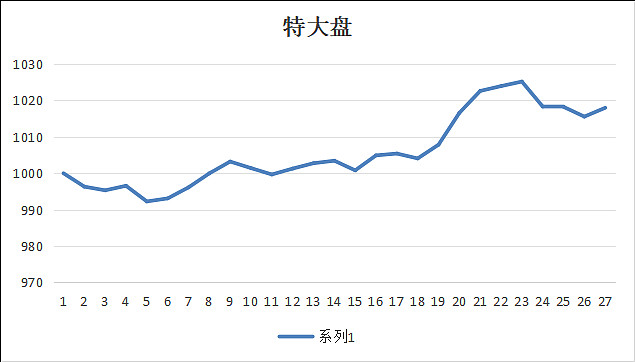

首先按照剩余规模,将转债分为0~5亿、5~10亿、10~50亿、50~100亿、100亿+五大类,分别对应小市值、中小盘、中大盘、大盘、特大盘。

然后统计2024/1/16至今的转债每日收盘价,等权思路是每类转债当日收盘价加和,并以1/16作为基点1000点,每日指数点位=当日收盘价加和÷前一日收盘价×1000,以此类推计算这5类转债。

之后数据如下:

剩余规模越小的转债,在这段调整时期波动越高,区间维持正涨幅的基本是金融债,不过长期来看银行券商类转债投资价值不高,未来行情反弹后,中小盘转债大概率再次领先。

更多内容,作者:喜资资

$亚泰转债(SZ128066)$ $长集转债(SZ128105)$ $海泰转债(SZ123200)$

追加内容

本文作者可以追加内容哦 !