龙年春节期间,AIGC巨擘OpenAI携新产品Sora亮相,谁料想这股“西风”竟然吹到了A股市场,引燃了国内的AI行情。说到AI的爆发式增长,“卖铲人”英伟达风头一时无二,作为GPU市场的“扛把子”,2022年全球独立GPU市场规模约448.3亿美元,其中英伟达占据了近8成的市场份额,并且其AI数据中心业务更是几乎处于寡头垄断地位。

逻辑芯片增长前景广阔

GPU作为逻辑芯片的重要分类之一,其重要性日益上升,而逻辑芯片则是半导体行业的第一大单一品类,预计随着ChatGPT、AIGC等数字经济的持续发展,人工智能模型搭建和训练的大规模投入,以GPU和ASIC芯片为代表的逻辑芯片或将加速增长,到2023年,全球逻辑芯片的市场规模或将达1751.91亿美元,占全球半导体产品的份额将攀升至31.5%。

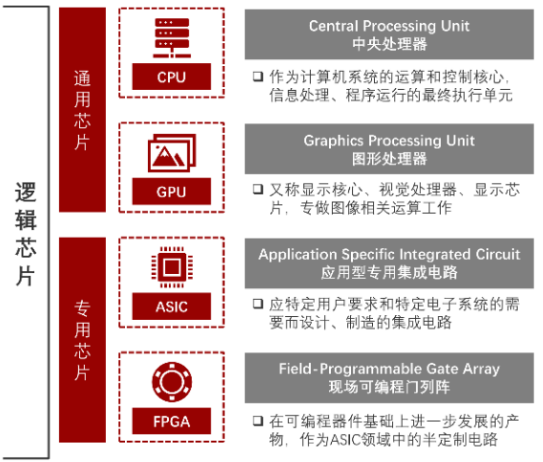

主流逻辑芯片可分为CPU、GPU、ASIC和FPGA四大类,从各细分品类的竞争格局上来看,基本上由国际厂商所把持,比如CPU由英特尔和AMD分庭抗礼,FPGA则呈“三足鼎立”之势,中国大陆企业由于起步晚,目前国产化率仍较低(根据美国半导体协会的数据,2021年我国逻辑芯片的国产化率仅9%),在海外对高算力GPU等高端逻辑芯片的限制下,以及AI、5G、云计算等技术持续赋能中国新兴产业,未来逻辑芯片的国产替代的提升空间巨大。

逻辑芯片分类

资料来源:通信百科、PCMag、头豹研究院

中国逻辑芯片潜力大,国产化没有捷径

另据IC Insights,2021年到2026年,逻辑芯片在集成电路细分市场中的复合增速或仅次于模拟芯片,而美国半导体行业协会数据显示,2022年中国逻辑芯片市场规模达4150.8亿元,同比虽有所放缓,但预计到2027年中国逻辑芯片市场规模将增至5757.5亿元,5年年均复合增长率将达6.8%。

2021年-2027年中国逻辑芯片市场规模及增长预测

数据来源:美国半导体产业协会、Frost&Sullivan、头豹研究院

逻辑芯片产业链的上游由设计工具(EDA)、半导体材料和设备构成,这部分也是未来国产化寻求突破的主要路径;中游芯片设计和制造则几乎被国际巨头垄断,国内厂商目前正在努力探索之中;下游应用端较为分散,涉及5G通信、AI、智能汽车等领域。

国内逻辑芯片产业链图谱

数据来源:晶升股份招股书、成都华微审核问询函回复、Yolo、头豹研究院

目前来看,随着逻辑芯片技术的迭代升级,其发展周期正逐步缩短,5nm制程是目前业界技术工艺制高点,但鉴于AI模型对算力的要求越来越高,未来逻辑芯片的面积或将进一步微缩,对于半导体材料如前驱材料和半导体设备如光刻机也提出了更高的要求,目前,国内企业参与热情度较高,在某些细分领域具备一定的实力。

$半导体设备ETF(SH561980)$作为场内唯一跟踪中证半导指数的ETF,自前期低点以来累计上涨达24.31%,近一周成交额达1.72亿元(数据来源:Wind,截至2024/3/1)。标的指数聚焦半导体设备、材料等上游产业链公司,为目前A股“设备”含量最高的半导体主题指数。持续关注挖掘国产替代的潜在增长机会,场外投资者还可以通过联接基金(A类:020464,C类:020465)一键捕捉产业新机遇。

风险提示:基金有风险,投资须谨慎。上述观点、看法和思路根据截至当前情况判断做出,今后可能发生改变。对于以上引自证券公司等外部机构的观点或信息,不对该等观点和信息的真实性、完整性和准确性做任何实质性的保证或承诺。基金过往业绩不代表其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。投资者应认真阅读《基金合同》《招募说明书》《产品资料概要》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。

中证半导体产业指数近五年表现分别为85.59%(2019)、83.00%(2020)、30.00%(2021)、-29.65% (2022)、-3.90%(2023)。中证半导体产业指数由中证指数有限公司编制和发布。指数编制方将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。指数过往业绩不代表其未来表现,亦不构成基金投资收益的保证或任何投资建议。指数运作时间较短,不能反映市场发展的所有阶段。

$沪深300(SH000300)$$创业板指(SZ399006)$#半导体设备“坡长雪厚”#

#AI手机元年即将开启?哪些板块高成长?##半导体设备国产化逻辑持续强化#

本文作者可以追加内容哦 !