上市刚满三年的海优新材(688680.SH),股价自最高361.48元(前复权),一路下跌至47.03元,跌幅近87%。暴跌的股价不仅给了投资者当头一棒,也令公司的融资之路不再一帆风顺。

恰逢监管层对再融资收紧,由于股价长期破发,海优新材11.36亿定增尽管早已获批,但迟迟无法落地。为提振股价,公司先后祭出回购和不减持的大招,然而收效胜微。如今爆出前次募投项目延期,对于定增落地更是雪上加霜。

事实上,不到三年时间,海优新材已获批33亿元融资。尽管拥有较强融资能力,但海优新材流动性却持续承压,经营业绩也每况愈下。翻看财报发现,上市当年,海优新材净利创新高;2022年营收创新高,但增收不增利;近日披露的2023年业绩预告,净利润则是大幅亏损2.36亿元。

不可忽视的一点,海优新材所处的胶膜行业的确存在议价能力弱、周期性波动等问题。但不断膨胀的应收账款及持续告负的现金流,昭示了公司增长与扩张的隐忧,暴雷或早有征兆。

11.36亿定增落地难

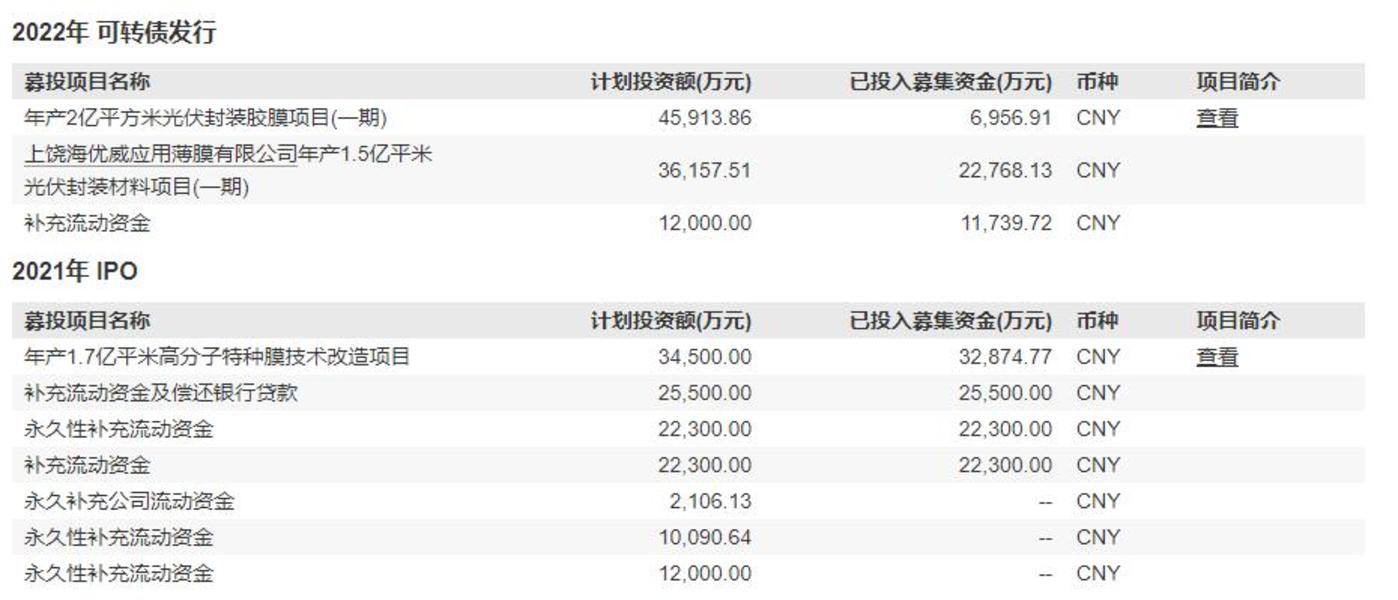

3月4日海优新材发布公告称,将可转债募集资金投资项目之一的“年产2亿平方米光伏封装胶膜项目(一期)”达到预计可使用状态的时间由原计划的2024年3月延期至2025年9月。

据悉,此次延期的募投项目,为公司2022年6月发行的6.94亿元可转债募投项目。截至2024年2月末,公司可转债募集资金投资项目及募集资金使用情况如下:

募集资金3.19亿元,目前近投入6956.91亿元,投资进度仅为21.81%。

对于本次募投项目延期的原因,海优新材表示,公司基于光伏胶膜产品近期市场变化及下游客户对产品供应的区域需求,同时也为满足同越南投资生产的核心客户就近配套供应的需求,有效保障海内外下游客户产品持续稳定的供给,新增了该募投项目的实施主体“越南海优威”与实施地点“越南北江省”,导致项目进度有所延缓。

此次募投项目的延期,或已触及再融资新政的红线。

2023年8月27日,证监会发布《证监会统筹一二级市场平衡优化IPO、再融资监管安排》,内容提到,引导上市公司合理确定再融资规模,严格执行融资间隔期要求,审核中将对前次募集资金是否基本使用完毕,前次募集资金项目是否达到预期效益等予以重点关注。

注意到,距前次可转债融资完成不足2月,海优新材2022年8月公司就发布了新的定增预案,拟定增不超过2520.6万股股份,募资总额不超过11.6亿元,后又将募资金额调减至11.36亿元。

2023年7月7日,海优新材定增募资获证监会同意注册批复。然而时至今日,上述定增仍未落地。

根据2023年11月8日,沪深交易所出台五大措施规范再融资,严格限制破发、破净情形上市公司再融资。要求上市公司再融资预案董事会召开前20个交易日、启动发行前20个交易日内的任一日,不得存在破发或破净情形。

海优新材自去年11月下旬起,股价持续破发至今,显然不满足定增发行条件。

三年获批33亿融资,流动性仍告急

海优新材于2021年1月22日在上交所科创板上市,发行数量为2101万股,发行价格为69.94元/股。

公司首发上市原计划募集资金6.00亿元,分别用于年产1.7亿平米高分子特种膜技术改造项目、补充流动资金及偿还银行贷款。最终超募净额7.47亿元,合计募资14.69亿元。

2022年6月,公司完成6.94亿元可转债融资;算上尚未落地的11.36亿元定增,海优新材不到三年时间获批融资约33亿元,其中,已落地的融资金额为21.63亿元。

具体到募投项目,截至2024年3月3日,公司已经使用54,690.64万元超募资金用于永久补充流动资金,公司超募资金余额20,000.00万元。

也就是说,近两年21.63亿元的融资中,约9.22亿元用于补充流动性及偿还借款。

按理说拥有如此强的融资能力,公司应当不差钱。但从账面情况来看,公司流动性正急剧恶化。

从上市当年起,海优新材短债规模持续扩大,截至2023年三季度末,短期借款25.57亿元,创历史新高,同期公司货币资金持有量仅为4.8亿元,资金缺口较大。与此同时,近两年资产负债率均超过60%,远超上市当年37.21%的水平。

毫无疑问,极度缺钱的海优新材,迫切需要定增落地以缓解燃眉之急。如此就不难理解为何在账面如此吃紧的情况下,公司依然“慷慨”回购。

2023年8月,海优新材披露回购计划,回购资金总额不低于人民币3,000万元(含)且不超过人民币5,000万元(含);今年2月,公司将回购金额调整为“不低于人民币7,000万元(含)且不超过人民币9,000万元(含)”。

根据最新披露的回购进展,截止2024年2月29日,公司通过上海证券交易所交易系统以集中竞价交易方式已累计回购公司股份79万股,占公司总股本的0.94%,回购成交的最高价为95.45元/股,最低价为35.50元/股,已支付的资金总额为人民币5364万元。

此外,在首发部分限售股上市流通前,公司于1月11日披露了控股股东、实际控制人6个月内不减持的公告。当然,在减持新规约束下,由于公司股价长期破发,上述股东实际上并不满足减持要求。

截止3月5日收盘,海优新材报47.03元,破发行情依然没有得到根本性扭转。

纸面富贵一朝爆雷

近日披露的业绩快报显示,2023年海优新材不仅营、利双降,且出现首次亏损。

其中,营业总收入48.74亿元,同比下降8.16%,归母净利润亏损2.36亿元,上年同期为盈利5.01亿元,同比由盈转亏。扣非后净利润亏损2.51亿元,上年同期为盈利0.28亿元,由盈转亏。

海优新材表示,胶膜细分市场竞争态势愈加严峻,加之原材料价格持续波动向下,导致胶膜产品的销售价格下调,毛利率明显下降。此外,备货成本的下降相较胶膜销售价格的即期下调有所滞后,公司期末根据在手订单及市场价格计提存货减值损失,导致公司净利润出现较大幅度亏损。

Wind数据显示,截至2023年三季度,销售毛利率为4.97%,延续上一年度的下滑态势。

业内人士表示,胶膜行业一般都会有0.5-2个月的库存准备,而产品定价则根据当时的粒子价格来决定,而原材料方面占到整个成本的85%以上,所以原材料价格波动对盈利波动影响非常大,加剧了盈利周期现象。

拉长时间来看,海优新材此番业绩暴雷,或早已有迹可循。

海优新材成立于2005年9月,主营产品为光伏组件配套使用的光伏封装胶膜,目前位于胶膜行业第二阵营。

2022年是海优新材的营收高光时刻,年营收达53.07亿元,在这之前其营收已经连续9年实现增长。尽管营收创历史新高,海优新材却在2022年陷入增收不增利,归母净利润由2021年的2.52亿元暴降至0.5亿元。

与此同时,公司应收账款与票据自2021年以来增长迅猛,甚至超过营收增速。2023年前三季度,公司应收账款与票据30.47亿元,同比增长5.25%;同期公司营收39.49亿元,同比下降4.43%;应收账款与票据占营收的比重达77.16%。

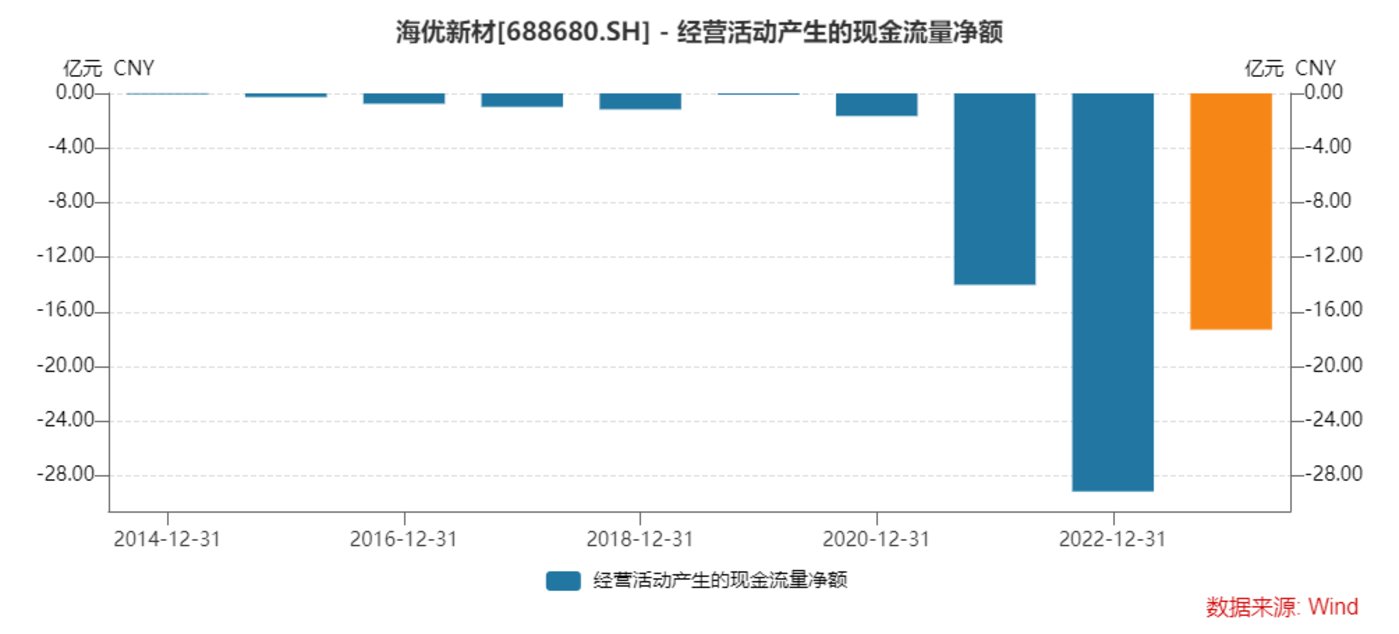

值得注意的是,近10年来,海优新材经营活动产生的现金流量净额竟然从未转正,2021年、2022年、2023年前三季度分别为-14.02亿元、-29.15亿元、-17.3亿元。

分析人士告诉,胶膜行业议价能力偏弱,普遍账期较长。而胶膜行业上游多为组件大厂,较为强势。因此在营收大幅增长的时候,经营性现金净流量大幅为负,且资金不充分的企业,需要将应收账款或票据贴现换取现金流,从而导致胶膜行业一直存在的现金流问题和资金使用效率较低的问题。

饶是如此,综合来看,海优新材在应收账款管理、偿债能力、现金流等方面表现与同行存在一定差距。

2023年前三季度,位于胶膜行业第一阵营的福斯特,资产负债率30.76%,应收账款与票据占营收比例32.2%,但现金流有所恶化,为-22.89亿元;位于行业第三阵营的赛伍技术,资产负债率40.71%,应收账款与票据占营收比例59.68%,现金流净额-2.45亿元。

(本文首发,作者 | 马琼)$海优新材(SH688680)$$福斯特(SH603806)$

本文作者可以追加内容哦 !