转载自:中金研究《从企业盈利看美股新高前景——美股4Q23业绩回顾》

2月以来,科技龙头股支撑美股“忽视”美债利率上行而再创新高,那么,新高的美股是否有盈利支撑,科技龙头是否泡沫化?

美国经济“滚动式”放缓下,各环节互相对冲,导致整体盈利压力不大。目前科技股是主要支撑,其盈利也在逆势改善,说明并非“无源之水”。降息后转向地产等后周期,近期有改善迹象。这中间过程当然不会完全一帆风顺,比如二季度会面临一定流动性压力,加上盈利“青黄不接”的波动,但幅度不大。

受益于AI行情的科技龙头股为美股上涨的主要贡献

标普500盈利走弱,而纳斯达克继续走高

$纳斯达克(QQZS|NDX)$

美国经济“滚动式”放缓导致不同板块和经济环节相互对冲,抵消了整体的下行压力。在整体经济周期向下的过程中,科技股盈利始终对美股提供支撑,1)此前率先下调的科技股盈利从2023年4月中旬开始修复,同时降本增效增厚盈利,助推美股去年的强势;2)近期AI产业趋势进一步助推了盈利的改善,进而支撑了当前美股的表现。随着降息周期的开启,我们预计已经回落两年的地产板块将有望逐步修复,利率下行将带动租金回报率再度出现比较优势,提振房屋市场的销售(截至2月底,30年房贷利率升至6.94%,小幅高于租金回报率6.85%)。若地产修复接棒成为新的增长点,周期板块逐步回暖以支撑美股;反之,若AI产业需求降温先于降息周期出现,则美股或出现“青黄不接”的局面。$纳斯达克100ETF(SH513110)$

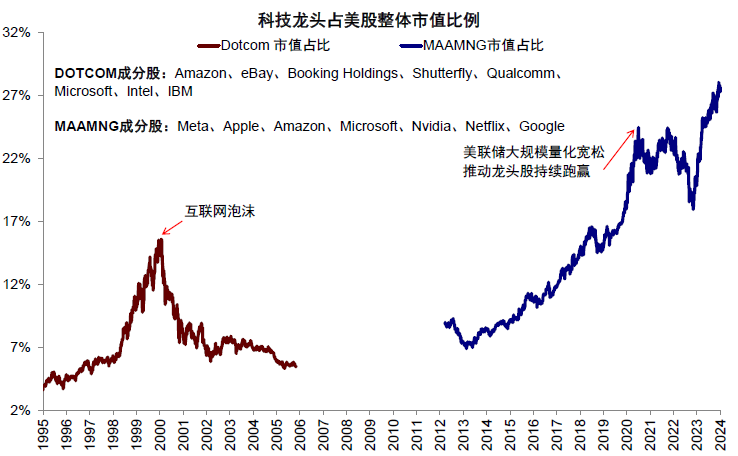

那么当前美股科技股是否已经泡沫化?

当前美股科技龙头市值占比升至27%,超过2020年9月和2021年11月的高点,但远高于科技泡沫时期的市值占比并不意味着风险。基本面的支撑度远高于2000年科技泡沫时期。更高的市值占比并非完全没有支撑,截至2023年4季度,科技龙头股收入、经营性现金流和净利润占标普500非金融板块的比重分别抬升至12%、22%和21%,显著高于2000年科技泡沫前的水平。

$华泰柏瑞纳斯达克100ETF发起式联接(QDII)C(OTCFUND|019525)$

#英伟达再创新高,对A股AI板块影响几何?#

本文作者可以追加内容哦 !