工业富联作为英伟达的A股影子公司,底部上来已经翻倍有余,今天盘中一度冲高涨停,成交量100亿元,盘中一度跳水至水下-1.9%。#算力龙头爆量跳水翻绿,什么信号?#$工业富联(SH601138)$

据内部人士消息说,说是工业富联的23年业绩miss了,h800完全没有出货,实际上工业富联的预期是24年业绩,从形态上是双顶了,不突破就要开始长期调整了。

工业富联把整个液冷服务器板块带下来了,而实际上算力的持续增加促进通讯设备性能不断提升,芯片功耗和热流密度也在持续攀升,产品每演进一代功率密度攀升30~50%。

当代X86平台CPU最大功耗300~400W,业界最高芯片热流密度已超过120W/cm2;

芯片功率密度的持续提升直接制约着芯片散热和可靠性,传统风冷散热能力越来越难以为继,推动液冷新需求。

液冷产业生态涉及产业链上中下游,包括上游的产品零部件提供商、中游的液冷服务器提供商及下游的算力使用者。

根据赛迪顾问,预计2025年互联网行业液冷数据中心占比将达到24.0%,金融行业将达到25.0%,电信行业将达到23.0%。

根据IDC预测,到2023年,中国液冷服务器市场规模将达到15.1亿美元(约109亿人民币),并预计到2027年将增长至89亿美元(约640亿人民币),2022-2027年的年复合增长率将达到55%。

国海证券指出,预期2024年,AI服务器需求拉动散热需求,液冷产品渗透率持续提升,散热产品升级有望加速。

根据奇鋐,预期2024年由于AI伺服器需求增长带动散热需求提升,散热产品升级有望加速,水冷散热未来预期较好。双鸿表示,AI服务器水冷产品渗透率提升,并且预期2024Q4,公司伺服器气冷散热与液冷散热可望达到1:1。

根据曙光数创,在当前“后摩尔定律”时代下,伴随国家双碳战略逐步落地,液冷数据中心正在成为行业的新趋势,进入到扩张阶段,并且公司认为互联网、金融、电信运营商会是主要需求行业。

冷板式液冷方面,曙光数创表示,对冷板需求较大的是互联网行业,竞争较为激烈。

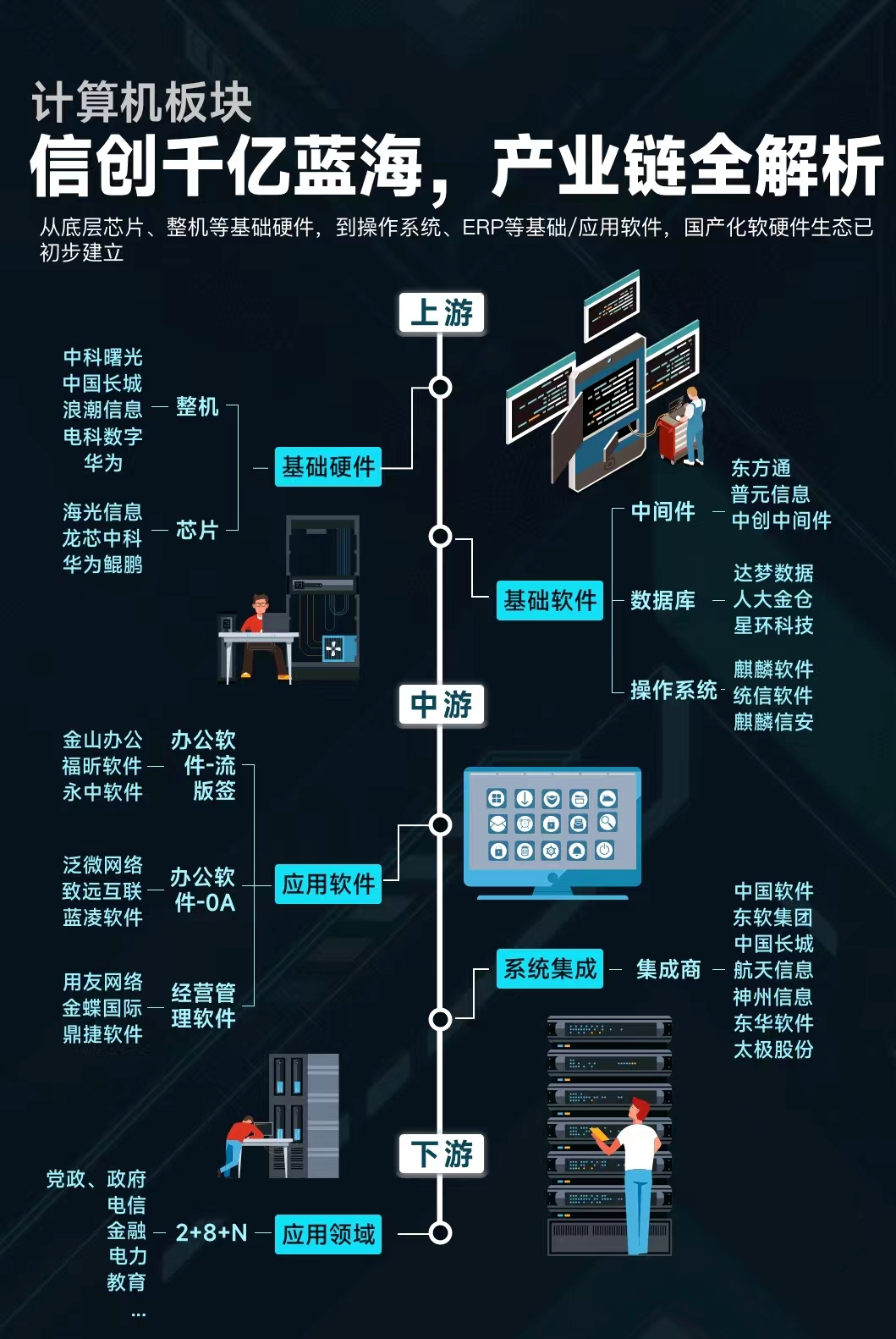

信创方面也有新催化,根据民生研报追踪

《2024年政府工作报告》提出拟发行超长期特别国债,专项用于国家重大战略实施和重点领域安全能力建设,国产化红利有望持续释放,叠加以中软为代表的龙头在国企改革方面持续推进,信创有望迎来新机遇!$中国软件(SH600536)$$久其软件(SZ002279)$

3月12日,中G软件发布出售资产关联交易公告。中国软件及子公司麒麟软件拟通过协议转让方式将所持中电聚信1.55亿财产份额以3.09亿元的价格转让给关联方中电金投。资产转让后中国软件及子公司麒麟软件将更加聚焦主营业务,有利于进一步做大做强国产麒麟操作系统。

对核心资产高强度投入:2月25日中国软件发布公告,拟向特定对象增发募资不超过20亿元,本次发行对象为公司实际控制人中国电子及其全资子公司中电金投,且募投20亿并且全部投向非控股子公司。

2024年3月11日,zf采购网发布《关于更新机关台式计算机、便携式计算机批量集中采购配置标准的通知》,即日起全国范围内从中央到省、市、区、县、乡使用财政拨款的国J机关,在采购台式计算机、便携式计算机时都要选择满足信创要求的机器。

国产CPU、OS等需求提振。按照集中采购配置标准2024版,CPU品牌限制上,台式机为龙芯、飞腾、兆芯、华为鲲鹏、申威、海光;便携式均为入围第一批安全可靠测评结果的CPU型号;在操作系统上,台式机和便携式均要求预装麒麟、统信UOS、中科方德等符合安可测评要求的操作系统。

信创覆盖范围持续扩大。根据2023年12月安全可靠测评结果公告,“乡镇以上党政机关,以及乡镇以上党委和政府直属事业单位及部门所属为机关提供支持保障的事业单位...”,意味着区县乡级别的信创升级逐步拉开大幕,且为财政部首次就具体软硬件设备出台细则,信创持续深入。

以上内容,均来自公开信息整理,来自信息有误可以告知后台修改/删除

免责声明:本文仅为对历史数据的客观分析,不构成任何投资建议,不对用户依据本文做出的任何决策承担责任

本文作者可以追加内容哦 !