3月13日,361度$361度(HK|01361)$披露了2023年年报,其中显示,2023年实现营收84.2亿元,同比增长21%;权益持有人应占溢利9.6亿元,同比增长28.7%。

这份财报发布后,361度股价虽然短时间内有所上扬,但相较于其他头部品牌,其股价的绝对值仍相距甚远。以13日午间的股价进行对比,安踏的市值约为2260.0亿元,李宁558.3亿元。而361度实时市值约为91.6亿元。从实时数据来看,在一线体育品牌竞争当中,361度处于明显劣势局面,且与第一梯队的差距持续加大,有“掉队”风险。

361度再迎危险信号

事实上,361度近期的股价波动早有端倪,在去年一年当中,361度股价就走出了倒V曲线:得益于亚运等因素,361度股价在2023年上半年持续高涨,但在年中却突然发生转折,其股价又跌回了年初水平,令人颇感诧异。业内分析认为,走出这样的少见曲线,或与361度的中期派息比例不及预期有关。

据最新披露的2023年财报显示,361度董事会决议派发13.9港仙(相当于人民币12.7分)/股的分红,结合中期股息每股普通股6.5港仙(相当于人民币6.0分),二零二三年全年派息比例为40.2%。

一直以来,投资者都对361度的分红颇为不满。据Wind数据显示,361度的中期分红,是其自2020年以来,时隔三年再度分红派息。更早在2019年报中,其分红派息比例也仅为6.5%。拉长周期来看,自2006年上市以来,361度累计实施过13次现金分红,分红率仅有24.55%。分红吝啬的主要原因或许是,361度资金链存在着不小的压力。

据最新财报显示,截至2023年年底,361度账面的现金及现金等价物为人民币35.97亿元,较去年同期净减少2.64亿元。

翻看财报不难发现,2016年至2021年期间,361度的现金流持续承压。曾在2016年发行4亿美元五年期债券,发行利率高达7.25%,导致公司财务非常迅速攀升,2016至2020年的财务费用分别高达1.87亿元、2.14亿元、2.12亿元、2.17亿元、1.67亿元。直到2021年6月,361度才将上述债券全额兑付,当年的财务费用迅速降低至0.37亿元。

而361度还热衷于大手笔的营销活动,此前361度已连续四年担任亚运会官方合作伙伴,在第19届杭州亚运会期间,361度再度亮相亚运赛场,虽然此举确实在短时间内激活了361度的终端销售,但从长远来看,此次亚运周期并没有实现其目的。在亚运周期,361度的声量一度被多个友商品牌所超越,大手笔投入的亚运不仅没让自己得到多少的实惠,反成为友商品牌的促销利器,真可谓是“苦恨年年压金线,为他人作嫁衣裳”。

这不仅让人联想到了迪奥的“马面裙”事件,2022年7月,迪奥发布了一款售价2.9万元人民币的中长半身裙。后被中国网友发现,该产品与中国传统服饰“马面裙”几乎一模一样。截至目前,迪奥的裙子没卖出去多少,但“马面裙”却早已成为国内最畅销的服饰单品之一。

但361度似乎并没有从去年并不成功的亚运营销当中吸取教训,反而在赛事及代言投入方面持续加码。财报显示,2023年,361度广告及营销开支(营销费用)占比约为12.7%,创近几年新高。2023年12月,361度签约NBA中锋约基奇,虽然官方未披露这笔交易的代价,但签约这类顶级巨星所需的钞票绝非少数。但相较于实力,业界对于约基奇的带货能力并不认可,在篮球圈当中,素有“自古中锋不卖鞋”的说法,以往多个巨星中锋在“带货”方面的成绩都并不突出,也因此不少人对于361度这次的合作并不看好。

纵观361度的营销策略不难发现,时至今日,361仍然习惯选择以往“大手笔营销、大手笔赞助”的老办法。这也导致其无法与消费人群产生内在关联,降低了品牌在主流消费人群当中的认可度。

“掉队”成为361度心病

2024年,是361度在港股上市的十五周年,昔日的高光时刻,361度曾一度与安踏、李宁比肩。然而,站在当下时点,安踏的年度营收规模已经站上500亿元大关,最新总市值高达2260.0亿元;李宁则成功进军时尚领域,并持续向中高端运动鞋服领域冲击。

反观361度,近几年的脚步则显得有点慌乱,行业内用给他最多的标签就是“掉队”。其实,偶尔的“掉队”也并不可怕,可怕的是“掉队”之后再难以跟上其他品牌的前行脚步,从此彻底沦为二线品牌。

从经营层面来看,361度同样“掉队”明显。首先是营业规模,其次是盈利能力。例如,2018-2023年,公司毛利率分别为40.6%、40.3%、37.9%、41.7%、40.5%、41.1%,毛利率均值低于同行业实力玩家3%-10%。另外,净利润率水平,更是在行业头部企业中几乎“垫底”。

另外,在资本市场上,361度也在“掉队”。截至3月12日,361度的市盈率为9.38倍,安踏、李宁分别达到24倍、12.8倍。由此可见,市场对361度的未来充满担忧和焦虑。

之前,有分析认为,361度在近几年“掉队”的原因是没能抓住电商的风口,早前并未重视线上渠道销售,从而错失了发展良机。尽管在最近几年当中361度一直在加大电商领域的投入,意图追回失去的市场份额,且近两年间线上业绩增长数据也颇为亮眼,但从整体来看,361度电商业绩相较于几家竞品品牌仍有差距,尤其在电商的管理方面,让人心生疑虑。

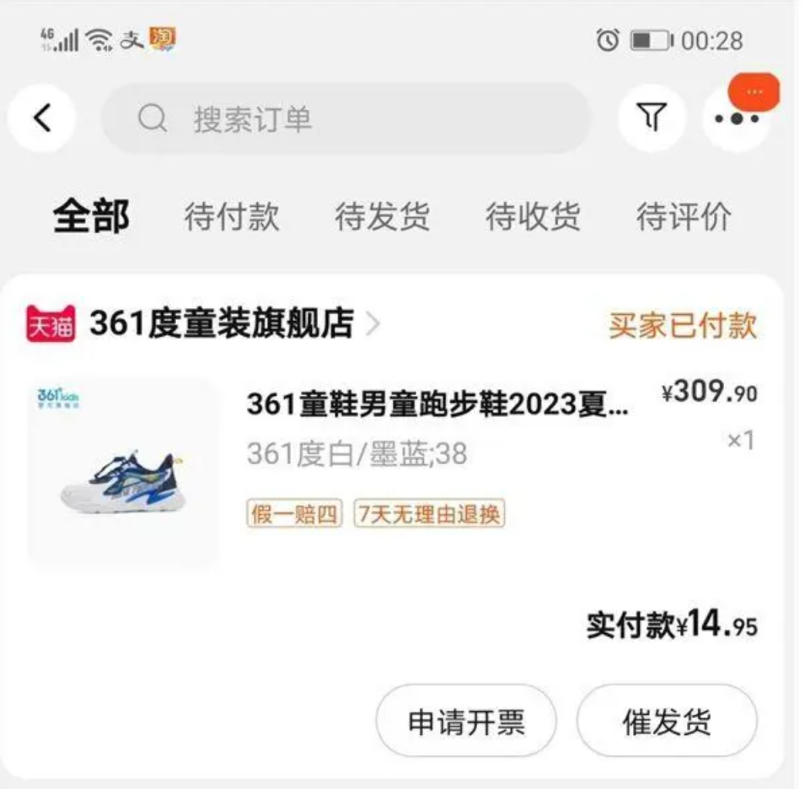

2023年7月末,361度在天猫平台的价格设置出错,原本几百元的商品到手只要几块钱,瞬间吸引了一大批羊毛党。根据网友晒出的订单显示,原价300多元的361度儿童篮球鞋实付到手价不到15元。因价格超级低,这位网友薅了十几件。而类似的网友还不在少数,也让361度不得不吃了一个哑巴亏。显而易见,会出现标价错误,且还让错误标价持续运营了一段时间,其电商系统内部的管理能力实在让人心生疑惑。

尽管,361度刚刚交了一份业绩增长的成绩单,但财报背后的隐忧似乎愈发明显。当前,越来越多的品牌开始注重下沉市场的经营潜力,而361度以往由于品牌调性原因,产品更受到三线以下城市居民喜爱,可以说下沉市场正是361度的“根据地”,伴随更多头部企业更加注重下沉市场投入,行业竞争也必将进一步加剧,以往361度舒适区必定会遭受挤压,不知道361度是否已经做好准备?

除此之外,361度近年来持续强化在消费领域的有效触达,比如,2021年,361度在跑步领域构建了自有IP赛事“三号赛道”,此举确实为品牌赢得了一定关注度与掌声,但需要注意的是,早在十余年前,其他头部品牌就已然在尝试相关操作,且历经十多年的发展已然发展成熟,最近才加注跑步的361度已经落在了后面。

同时,短期来看,资金链紧张、库存压力、扩张不及预期等风险,或许是361度迫切需要解决的“燃眉之急”。一系列问题直接令市场对其另眼相待,给予过分的低估值。

中长期来看,361度的品牌知名度持续走弱,或许才是最大的风险。361的业绩虽已有所回升,但品牌重塑计划的效果仍不算理想。国内体育用品市场的竞争愈发激烈,361度想要突围的难度不容乐观。

本文作者可以追加内容哦 !