光伏板块的热度近期又开始上升,包括在昨天的《一周策略》中,我们也能看到不少机构将新能源放在了这个阶段的重点关注线索里。

2月的《光伏:出清信号在变多》一文中提过,光伏作为制造业,景气度说到底还是要看供需水平。2023年之所以表现不振,是因为市场在持续、甚至过度定价光伏产能过剩。也因此,除去技术面的反弹,大家会更关心需求端是否出现爆发性增长,以及供给端更多的出清信号。

而当下,正是需求层面上出现了一些为人所喜闻乐见的消息。

3月7日,在彭博新能源财经北京论坛暨2024中国能源转型论坛上,该机构披露,2023年全球光伏新增装机444GW,同比增长76%,其中中国约占六成;同时,也预计2024年全球光伏新增装机增速或同比放缓至29%,达到574GW,其中中国市场有望新增光伏装机255GW。

这里可以分两部分来看,第一,去年国内装机大超预期,第二,彭博新能源财经对于今年的装机情况比较乐观。

去年光伏装机量超出预期(尤其12月),一方面是年底考核带来的抢装潮,另一方面也有市场变化如组件降价的影响。光伏发展到今天,建设能力和技术提升,加之过去几年的积累,使得2022年下半年至2023年开工量大增,增长率快速上升是符合行业发展趋势的。

至于是否应当对之后的光伏装机抱有积极预期,我们在《什么信号预示了稀土行情?》中提过,新能源发电在经历了过去两年的反复和低迷之后,又重新进入了全球政策制定者的视野,跨国合作日益紧密,例如中美在去年11月15日发表“阳光之乡声明”,“支持G20 宣言所述努力争取到2030年全球可再生能源装机增至三倍”,类似的目标在一个月后召开的COP28大会上达成的“阿联酋共识”中再次得到与会各国的认可和重申,可见未来几年光伏装机的增长或具有刚性。$光伏ETF(SH515790)$

而近期市场风传的“95%消纳红线放开”,则让更多观望状态的市场机构也加入到了上调预期的队伍中。

所谓“95%消纳红线”,指的是风光发电利用率不得低于95%,最早是写在2018年国家发改委和能源局印发的《清洁能源消纳行动计划(2018-2020年)》中。也就是说,如果有100GW的光伏装机,那么至少得有95GW的光伏电量消纳并网。

而现状是电即发即用,尚无法大规模储存,于是在大型集中式电站密布但消纳问题突出的三北地区,受特高压外送限制,发的赶不上装的,就会影响后续光伏装机空间。

换言之,消纳问题的出现,反映的是电网建设速度跟不上新能源发展速度,所以95%消纳红线相比电站,更多是对电网部门的考核。在没有消纳红线限制的情况下,项目只需考虑土地问题以及硬件接入条件;但存在红线的情况下,还需评估区域总体消纳能力,这也就可能对项目计划进行调整,例如将原本计划的装机容量减少到95%。但目前来看,以后或许不用再过度关注消纳红线问题。

事实上,相比分布式光伏,消纳红线的放开也是对集中式电站更有利,因为前者的并网问题是硬件限制,或者说技术问题,而后者的并网问题更多是区域内发电量无法输出或使用的问题。若消纳红线果真放开,或将首先利好土地资源丰富、集中式电站密布但消纳能力较弱的三北地区,带来这些地区新增装机量的显著提升。

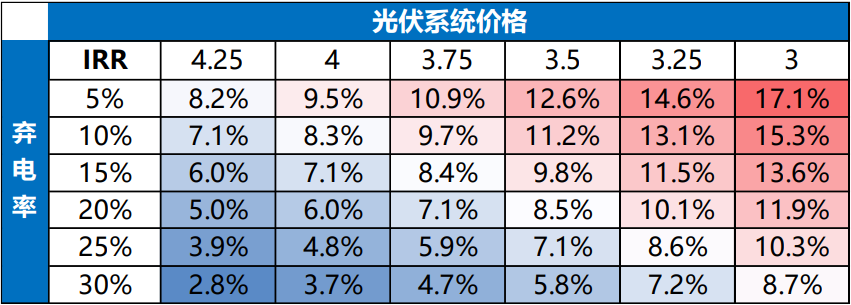

可能有些朋友会感到不解,放开红线意味着弃光率可能提升,那为什么还会利好光伏装机呢?这就要讲到光伏装机、或者说光储装机的经济性问题。

直接引用东吴证券的测算,目前地面及分布式光伏度电成本降至0.15-0.25元/kwh,已远低于燃煤机组的0.3-0.4元/kwh,足以吸引光伏项目,即使叠加储能,光储度电成本相较各地上网电价也具有较强竞争力。

在此情况下,即使消纳红线放开,成本的下行也可以对冲弃光率的提升。同样据东吴证券测算,在组件2元/W时代(对应光伏系统成本4元 /W),考虑5%弃光率,IRR约9.5%;当组件下行至1元/W,同等条件下即使弃光率达到10%,IRR也可以达到10%甚至15%以上,可观的内部收益率有望释放大量观望需求。

经济性突出而项目储备充足,95%的消纳红线放开又是大概率事件(不少业内人士指出,目前部分地区弃风弃光率已突破5%),也就不难怪大家纷纷上调了2024年的国内装机需求。

在需求可能超预期的情况下,产业链排产数据已经率先改善:据InfoLink统计,3月硅料预计单月产出17.59万吨,环增4%;硅片预计排产69.34GW,环增20%;电池预计全球排产62GW,环增32%;组件预计全球排产55.95GW,环增51%。

组件与电池价格也在近期相继企稳涨价。从第三方报价来看,索比咨询称国内组件价格反弹2-3分钱,PV Magazine报道欧洲组件价格上涨1-2欧分,SMM、盖锡、InfoLink报价也显示电池均有涨价。

对于当下产业链的试探性涨价,大家也不必太过紧张。因为电站投资者一般都有明确的收益率红线和风险控制策略,如果价格上涨在收益率范围内,就仍可购买。目前,N型组件的价格在0.9-0.92元之间,综合土地行情、EPC价格以及资源获取成本等,价格上涨到1.2元到1.3元之间也是可以被接受的,因为这个价格区间内的投资仍能满足收益要求(如上图所示)。(数据来源:InfoLink)

因此,随着光伏装机进入旺季,组件价格回暖或许更是光伏行业企稳回升的信号,催化修复性质的波段行情;若后续产能出清信号明晰,则产业链格局有望进一步改善,夯实光伏行业反转动力。$恒生科技ETF(SH513130)$

总而言之,光伏行业的新一轮洗牌期中不确定性仍然较多,我们仍然认为产业链头部厂商或凭借技术、成本、产能配套、市场布局优势以及较强的资金实力和造血能力穿越周期,采用指数投资的方式或有助于投资者攫取行业优胜劣汰的果实。

$稀土ETF(SH516780)$

$工业富联(SH601138)$$中电兴发(SZ002298)$

#比亚迪目标价463港元,你怎么看?#

本文作者可以追加内容哦 !