山河上一轮牛市的爆发力很强,给我留下的影响很深,但是碍于医药集采的行业巨变,我对原料药方面的股都敬而远之。不过现在看来 集采的一致性绑定评价反而让厂家不愿在辅料上翻车,反而加大了龙头效应。现在下跌下来,这个价位的山河已经颇具魅力!

基本面

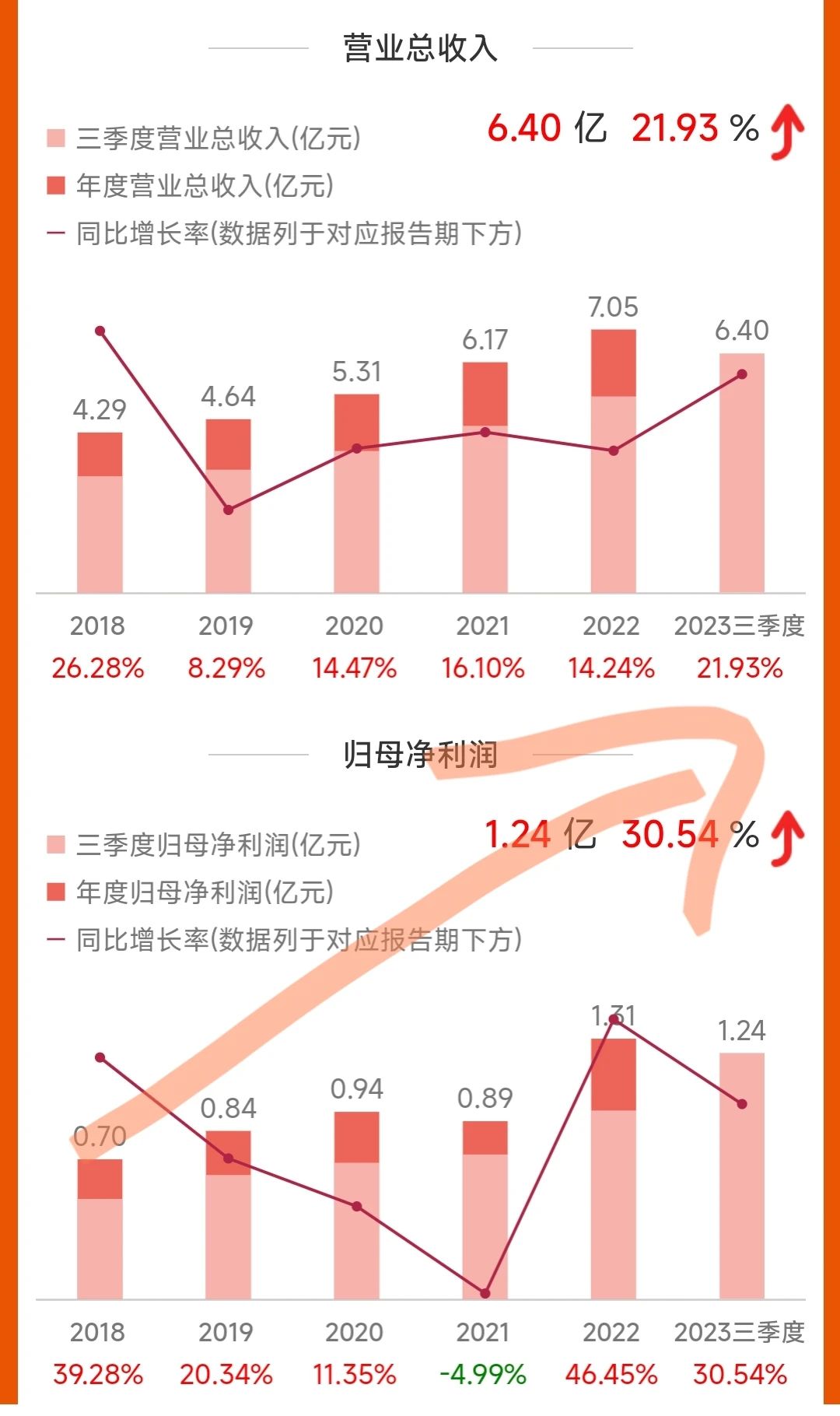

山河药辅其实就是药企的零件商,我更愿意把它归到一个朝阳的化工业里。目前对于23的业绩预测基本上1.55亿左右摆动。翻看这些年的毛利基本保持在30%,Roe在15%的样子,已经算有优秀企业的底子了,可惜本身壁垒不深厚。

23年的库存周转和过去几年相差不大,财报的细节也确实比同行几家要好些,新的关联审批制度会提高龙头效应,继续提高山河的市占率,未来空间还是广阔的。

估值面

山河即是一个朝阳制造业,也具有部分化工属性,所以我们PB和PE都一起参考一下。预计24年的业绩在1.85亿的样子,三年复合增速20%,给予1倍PEG,合37亿市值,股价15.8,目前仍有23%合理上涨空间。目前的PB也在历史绝对低位。便宜当捡则捡,好好考虑机会!

技术面

目前山河药辅已经随着大盘再度进入震荡区间,波段信号提示布局,成交量自从上一次牛市之后又一次放量沸腾,更加偏向于是一次中长期的布局机会,建议好好考虑。

总结

本是潜蛟水中游,一遇政策便化龙。日后审核新政带动行业集中度提升,本就优秀的山河便有了更广阔的天地。目前估值较便宜,技术面上企稳酝酿下一轮波段,建议好好考虑捡便宜的机会。

#再度大跌!药明康德脱离美国BIO组织# $山河药辅(SZ300452)$ $药明康德(SH603259)$ $山东赫达(SZ002810)$

有什么问题可以问我。

我擅长波段 和埋伏,欢迎一起践行好公司 好价格 好图形的理念。

可以看看我其他文章,里面充满机会。

本文作者可以追加内容哦 !