3月18日,宁德时代绩后股价大涨。此前3月10日国际知名投行摩根士丹利发布报告,空转多,将其评级上调至“超配”,随即带动股价大幅拉升;而早在2023年6月,摩根士丹利曾通过长达50页的研报对宁德时代予以“唱空”。(来源:证券时报,不作为个股推荐)

3月15日,宁德时代发布2023年度报告。结合国金证券等多家机构观点,普遍认为:“盈利修复明显”,“业绩、分红均超预期”,“连续十年蝉联全球动力及储能电池龙头”,“海外市场开拓”和“高端化发展”是重要亮点。(来源:中金公司,国金证券)

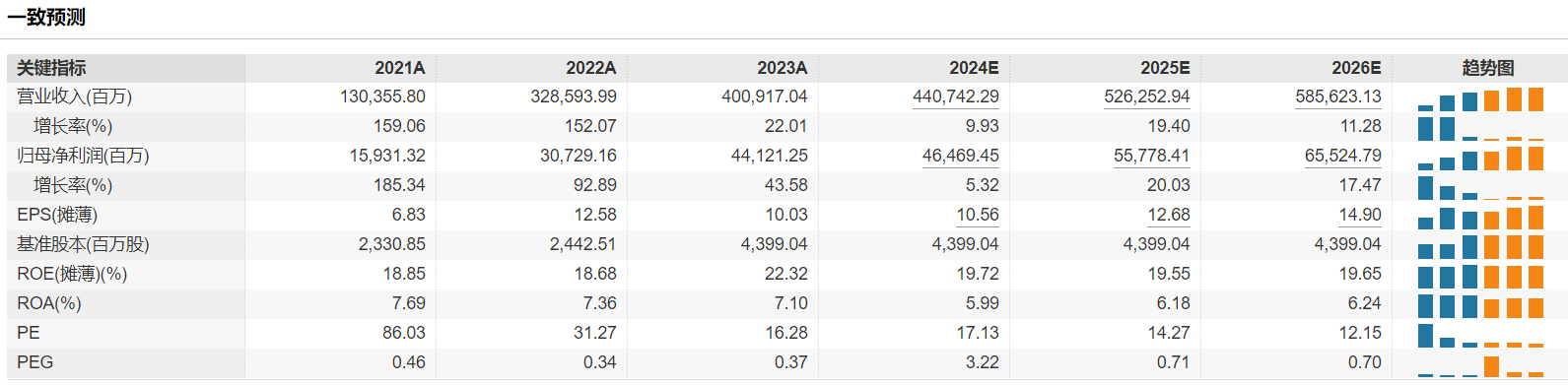

公告显示,报告期内,公司实现营业总收入4009亿元,同比增长22.01%;归属于上市公司股东的净利润441亿元,同比增长43.58%;扣非后归母利润401亿元,同比增长42.10%。

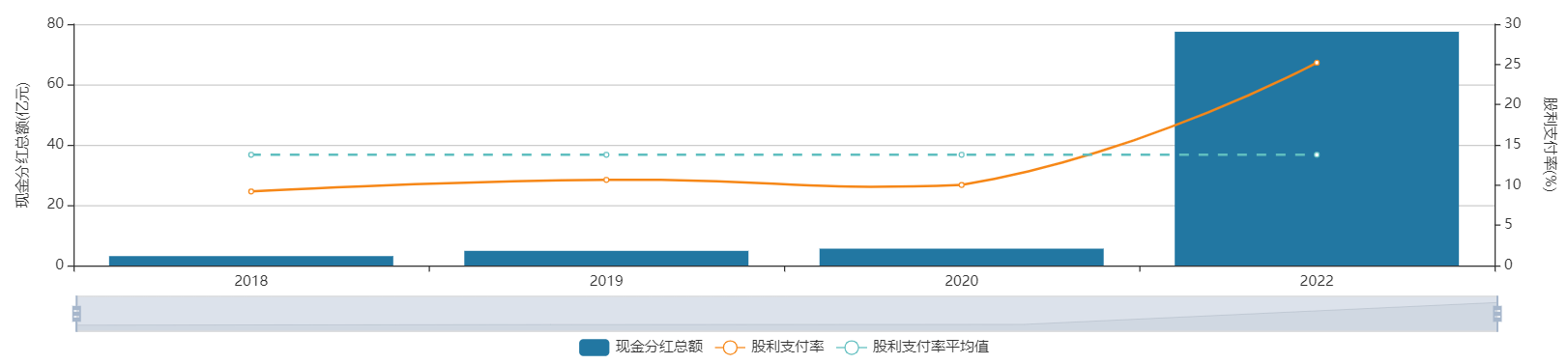

同时宣布2023年度利润分配预案为:拟向全体股东每10股派发年度现金分红和特别现金分红50.28元(含税),合计派发现金分红221亿元,占比当期利润50%。(来源:宁德时代公告,国金证券)

公告同时表示,积极响应“质量回报双提升”行动,以高额分红回报股东,凸显公司领先优势。公司历来高度重视投资者回报,自上市以来持续进行现金分红,累计分红金额已达91.05亿元,其中2018年至2021年累计已实施的现金分红不低于2018年至2021年累计实现的合并归母净利润的10%;2022年度公司进一步提高投资者回报,将现金分红比例提升至20%,共计派发61.55亿元现金分红。(来源:choice,宁德时代公告)

不过国金证券也提到,40%+的高增长背后也需要考虑基数低的客观原因,2022年一季度业绩较低。

年报亮点纷呈(以下节选自机构研报):

1、核心业务:动力电池+储能电池业务出货量高速增长、单价下滑,整体盈利修复

1)出货量:2023年公司实现锂离子电池销量390GWh,同比增长34.95%,其中,动力电池系统销量321GWh,同比增长32.56%;储能电池系统销量69GWh,同比增长46.81%;

国金证券指出,出货增长主要系公司新技术、新产品落地,以及海外市场加速拓展等。

2)单价:2023年公司动力电池单价为0.89元/Wh,2022年为0.98元/Wh,同比下滑9%;2023年公司储能电池单价为0.87元/Wh,2022年为0.96元/Wh,同比下滑9%;

国金证券指出,单价降低的原因为:电池降本及与车企等年降。

3)盈利:2023年公司动力电池毛利率22.27%,同比提升5.10pct;储能电池毛利率23.79%,同比提升6.78pct。

国金证券点评称,之所以出现价格下滑,但盈利大幅提升,系产品结构的积极改善,出海、高端产品提升(23A出口收入YoY+70%),获取高于行业大额溢价。

广发证券则发现,利润弹性由碳酸锂降价返利及下游车企预提的销售返利构成。

2、海外市场:营收快速增长,占比显著提升(同比增长70%)

2023年公司海外营收达1310亿元,同比增长70%,占比33%,同比提升10pct。

1)动力方面:公司获得BMW、Daimler、Stellantis、VW、Hyundai、Honda等多家海外主流车企新定点;与Stellantis签署战略谅解备忘录,在欧洲市场向其供应磷酸铁锂电池,助力欧洲电动化转型;与Daimler、Volvo等头部重卡企业达成战略合作。根据SNE Research统计,2023年公司海外动力电池使用量市占率为27.5%,比去年同期提升4.7个百分点;

2)储能方面:助力Nextera实现1.8GWh规模的全球最大光储单体项目并网;为意大利国家电力公司ENEL交付6.4GWh规模的全球最大储能项目群;为西澳电力公司Synergy交付3.8GWh规模的澳洲最大独立储能项目。

根据SNE Research统计,2023年公司全球储能电池出货量市占率为40%,连续3年位列全球第一。

3、历史问题:库存管理优化+原材料价格下降,库存水平大幅下降

2023年末公司存货为454亿元,相较于年初767亿元,下降明显。主要系:

1)公司持续加强存货周转,优化库存管理;

2)部分原材料价格下降。

4、现金流:自由现金流雄厚,底部价值高筑

2023年公司经营现金流928亿元,YoY+152%;货币资金2643亿元,较2022年多增超700亿元;23A非现金营运资本变动为-239亿元;派发221亿元红利,占比当期利润50%。

国金证券对此点评称,上述数据显示其造血能力强、库存低、营运效能提升,现金流得到增厚,同时反映公司产业链地位进一步稳固。此外,50%的大比例分红彰显回报股东决心。

5、成长前景:全球份额有望稳步提升,ToC场景有望拓宽

海外方面:广发证券测算,中期维度2025年宁德时代欧洲市占率有望突破50%,公司全球份额有望提升至40.4%。伴随2025年及2026年后公司匈牙利及密歇根授权工厂逐步投产,有望推动公司远期全球份额稳步提升。

ToC方面:国金证券认为,宁德时代在V2G、换电等ToC场景拓宽有望为C端客户带来高质量、差异化的产品体验,建立大众消费者用户心智;地缘政治关系多生变动,然而碳中和、共同应对气候变化是全球发展趋势,公司为新能源持续赋能贡献长期价值,推动高质量发展。

最后,展望宁德时代为代表的新能源板块:“换新”等促增长政策频出,板块见底信号明显

巩固和扩大新能源汽车发展优势,离不开国家层面政策体系的引导和支持。在3月15日-17日举办的2024中国电动汽车百人会论坛上,国家发改委、商务部、国务院国资委、工信部等多部门就新能源汽车产业齐发声,释放了多重积极的利好信号。国家发改委主任郑栅洁在会上表示,当前我国培育形成了较为完备的产业体系和全球最大的新能源汽车市场。

降低新能源汽车保险费率、活跃二手车交易、解决停车充电难……与会业内人士指出,多部委务实举措频出,正切实推动新能源汽车健康有序发展。

全国乘联会秘书长崔东树分析表示,报废更新跟换购是汽车市场主要的增长动力。目前中国汽车已进入了报废的高峰期的阶段。而且前几次的中央财政安排的报废更新都是较大额度的报废更新补贴,这对车市增长是较大的利好。(来源:广州日报)

光大证券指出,电新板块进入政策主题和业绩披露主导期,对应2023年年报和2024一季报披露。

光大证券认为,新能源各板块中:电网及电力设备整体、光储逆变器及辅材龙头、锂电龙头、海风龙头业绩相对确定性更强。

此前太平洋证券也表示:新能源行业正进入关键底部布局期,从业绩预告来看,电池和结构件环节的龙头企业具有很强的盈利韧性。板块见底信号明显,上市公司回购、董事长增持、实控人增持等公告持续发布,新一轮周期即将开启。

湘财证券也表示,考虑到新能源汽车板块前期股价跌幅巨大,已经很大程度上反映了悲观预期,后市存在超跌反弹机会,具有左侧配置价值。

每日经济新闻报道,2022年7月以来,新能源车板块已连续近2年的时间超跌,区间跌幅超60%,调整幅度大、时间长,价格反应已然过度,从估值层面来看,新能源车ETF(515030)跟踪的中证新能源汽车指数最新市盈率仅17.36倍,处于近10年5.7%分位点,已低于2019年板块行情启动之前,配置性价比凸显。

指数前十大权重股:宁德时代、比亚迪、汇川技术等行业龙头占比均超10%。

$宁德时代(SZ300750)$ $比亚迪(SZ002594)$$新能源车ETF(SH515030)$

风险提示:1.本基金为股票基金,其预期风险和收益高于混合、债券与货币市场基金,属于中高风险(R4)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2.本基金属于指数基金,其风险收益特征与标的指数所表征的证券市场组合的风险收益特征相似。3.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。4.基金管理人不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。5.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。6.中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于本基金没有风险。7.本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。8.市场有风险,投资须谨慎。涉及个股不作为推荐。

本文作者可以追加内容哦 !