戳蓝字“卷爸书房”关注卷爸。

卷爸书房

文字 | 卷爸

图片 | 部分来自网络,侵权请联系删除

欢迎分享,留言交流,转载请注明原作者

「 题记 」

公司2017年10月上市,前后复权结果相似,6年近10倍回报,公司逻辑极度简单,是巴菲特那种5分钟就可以下注的企业,本文从逻辑角度复盘,看看现有的策略是否能抓住如此牛股?

知道此股,乃友人在23年10月的推荐,那个时候卷爸还在埋头按自己制定的计划走,也因为这种性格,去年一路错过了江南布衣、济川药业和九典制药的巨大的机会成本(本文最后讲,对于买点的选择),并在你好!2024,愿你温柔以待——卷爸2023投资总结中决定40岁以后要反向生活。

今年,石英股份就是我反向尝试的第一个案例,放下手头的其他研究,发现机会立即研究,迅速买入,当然,石英相对于以上几个标的,由于周期性的加入,确定性低了很多。

目前卷爸并不持有九典制药,现在30Pe-ttm的价格已经完全超出了我的买入标准,但是对于好公司,要时刻储备着,同时回首公司过往,对指导实践具有深刻的意义。

「 医药行业的三种模式 」

对于普通投资者,想理解医药产品的原理和功效性,从而去判断产品力和市场前景,门槛犹如珠穆朗玛峰,即使是业内人士,几乎也是极难的事情,因为这个产业的知识密度实在是太高了。

都说不懂不投,那么我们就需要放弃医药吗?

答案就藏在了林肯总统那句名言中:“你可以暂时欺骗所有人,也可以永远欺骗部分人,但你不可能永远欺骗所有人”。

这是一个需要大样本、随机、双盲验证的行业,即使是中药,也走上了循证医学的道路,可快速证实和证伪。所以,时间会告诉你,药物的产品力和前景。

如此看,事情就变得相对简单了。

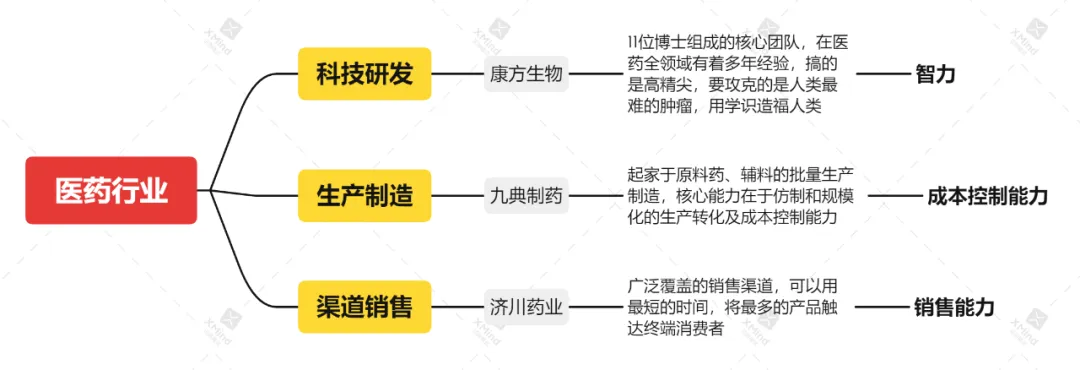

先刨去产品力,换个角度,或许我们更清晰我们在买什么?正好借着最近看的三个医药企业,鸟瞰一下行业分工。

这里的分工不是绝对的,而是相对的,比如济川也有药物研发,九典也在开拓销售渠道。这个相对指的是公司的上头成本和各家历史形成的竞争格局。

「 时间线 」

一切秘密,都藏在了如下的数据中:

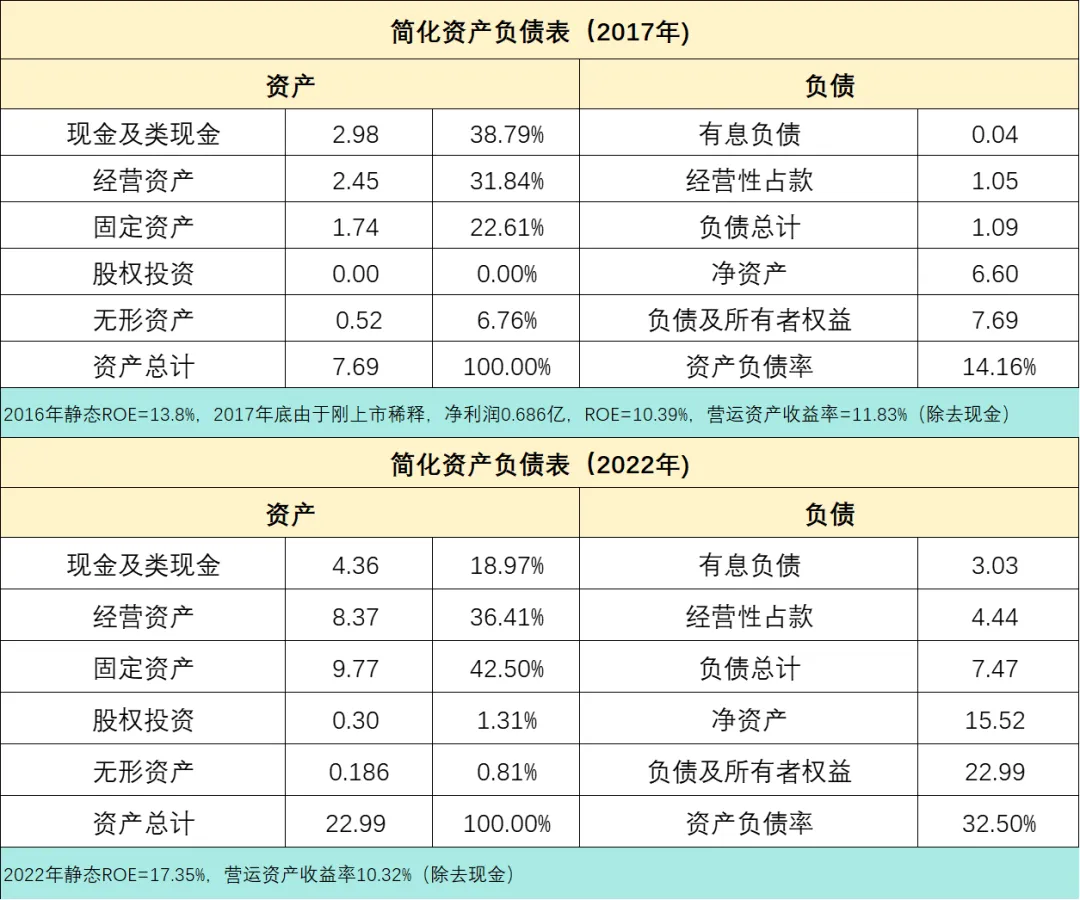

2017年,公司ROE=10.39%,营运资产收益率11.83%。

2022年,公司ROE=17.35%,营运资产收益率10.32%。

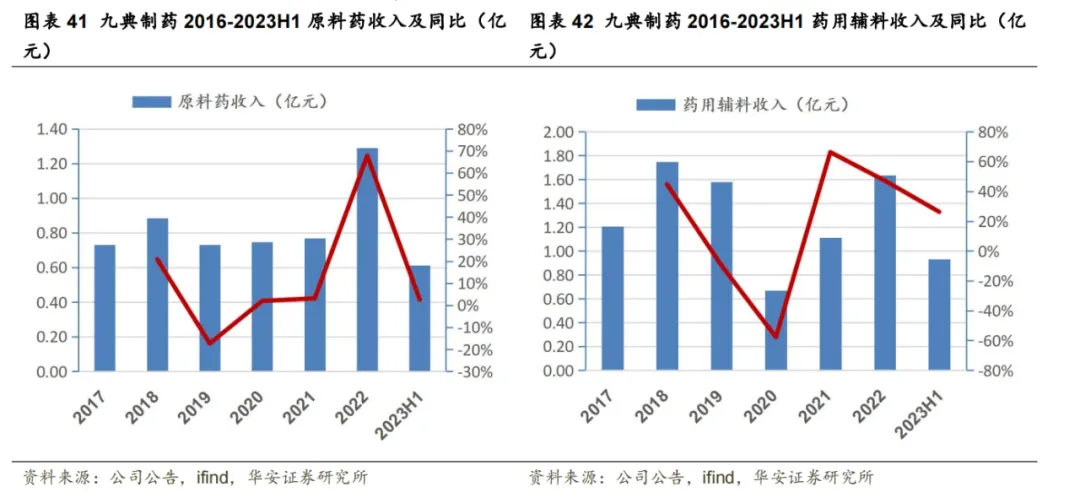

2017年之前,九典制药只不过是一家普通的再不能普通的制造业公司,和做洗脸盆的、制造钢结构的、生产玩具的,代工服装的的一众企业,除了所处行业不同,没有任何区别,都是干着最苦的活,赚着最微薄的利润。

要说有区别,那就是九典除了生产制剂(成品仿制药),还生产原材料(原料药、药用辅料、植物提取物),通过纵向一体化,不断的卷生产成本,这是无差别行业竞争的唯一手段。

这个时候ROE=13%左右,基本反应了公司的地位,多出的,算是给制药行业资质壁垒的一点点溢价。这个时候公司的销售,几乎都靠合作开发和渠道分销,公司是个大工厂,顺带做着自己品牌的产品,销售能力薄弱,这也是为什么到了2022年,营运资产收益率仍然没有提升的原因之一(另一个是产能的不断投入),钱花去建设渠道了。

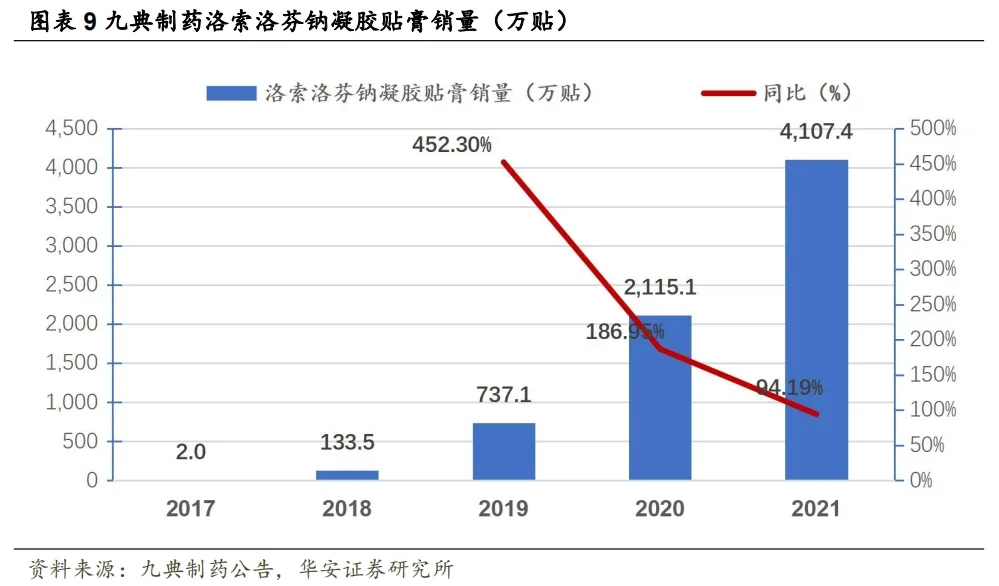

也就是在这年,公司出现了一个大单品——“洛索洛芬钠凝胶贴膏”,当年销售2万贴,营收忽略不计,到了2022年,已经成为了销售超过6500万贴,营收13亿元的爆品。

走通这条路的一切原因,就在于两个字,垄断!一直到目前为止,九典这个产品在中国的市场占有率一直是100%。

「 洛索洛芬钠凝胶贴膏 」

人体吸收药物的三大途径:口服、注射、经皮给药。透皮制剂就属于最后一种,是指药物经由皮肤给药途径转运至局部组织或全身血液循环系统,而发生局部或全身作用的制剂,与口服药物相比,经皮给药优势突出,包括避免肝脏首过效应及胃肠道降解,保持恒定的有效血药浓度,给药途径方便,有助于提高患者的依从性等。

美国、日本是全球两大经皮给药市场,美国以透皮贴剂为主,日本以消炎镇痛凝胶贴膏及热熔胶贴剂为主。中国市场以传统中药橡胶膏占主导,近年来逐步拓展新型经皮给药制剂(凝胶贴膏、透皮贴剂等)。

咱们老百姓用的传统的狗皮膏药,和透皮制剂不是一个东西,透皮贴剂属于复杂制剂,是透皮药物递送系统的主要剂型,药物经由皮肤进入血液全身起效,研发难度大,技术壁垒高,国内市场发展尚不充分。前者进入不了血液循环,平均售价1元/贴,而目前九典的20元/贴。

洛索洛芬钠凝胶贴膏于2006年在日本上市,原研为LEAD CHEMICAL,由第一三共株式会社代理销售,九典制药是国内首仿,2017年获批上市。再往前推,日本久光的原研药酮洛芬凝胶贴膏,1988年在日本上市,九典的国内首仿药于2023年2月获批,预计2024年上市。两者同为抗炎镇痛药物,后者的价格更低,市场空间更广阔。

产品人群主要为多发关节炎的老年人和运动损伤人士,具备广阔的市场空间,同时,透皮贴剂的产品优势,大有取代口服注射的产品力,从渗透率看,国内目前仅为10%,而日本市场在50%-70%,就算2025年或有的竞争对手可能进入,也是个足够空间的蓝海市场,况且公司在此领域已经抢跑8年,准备了20年,在2003年公司就对透皮制剂有所准备,2007年正式启动研究,公司能第一个跑出来并非基因突变,都是一连串事件的产物。

「 复盘过往,能否有买入机会? 」

假设在上市第一天就知道了九典制药,是否有买入机会呢?

时间点1:IPO

1. 从IPO说明书中看,那时候的九典仅是一家医药制造业属性的公司,不符合高毛利、高净利、高ROE、高自由现金流等一系列标准,简单看是没有买入机会的。

2. 也是在IPO说明书中,出现了洛索洛芬钠凝胶膏获得注册批件的信息,如果是一个业内人士,懂这个产品;抑或是有过日本工作生活经验并且了解这个产品;再或者细心人士,在这个时间节点去查了透皮贴剂在日本的相关情况,是有定性买入可能得。

这个结论其实很好得出,一是洛索洛芬钠凝胶膏具有对现有产品极大的产品力优势,二是在日本经过了几十年的市场验证和老百姓投票,进入中国是爆款的胜率极高。

3. 从定量看,公司上市10连板,直接涨了3.4倍,市盈率飙到75倍,对于我,这个时候是没有办法买入,因为以我个人的能力、视野,即使知道日本的情况,毕竟药品还没有上市,确定性不够强,认知不可能充足,并且价格太高了。

时间点2:2018年4月

2017年报显示洛索洛芬钠凝胶贴膏获得上市批文,确定性增强,仍然没有中国验证数据,心里可能会发慌,这个时候买入,要对产品在日本的情况极为了解,国内资料估计很少,需要看日本原版资料,才有可能在这个时候有信心。但市盈率的高企达70-80PE,这个时候并不具备性价比,仍然不可能买入。

回看数据,也是在拿到批文这一刻,股价陷入了漫长的下跌,到19年1月,股价跌幅63%,市盈率回落到40倍,至此,第一个机会出现。

时间点3:2019年1月—2019年11月

这个阶段,市盈率在35-40倍之间,这个时候买入,需要对医药行业产品注册、生产、放量有更多的了解和认知,才能下的去手,毕竟财报数据并没有过多关于洛索洛芬钠贴膏的内容,很容易对自己的判断产生心虚,但如果知道同类药物从上市到放量的时间过程预估,同时再辅以线下公司调研数据,这个时候是一个很好的买点,毕竟产品力已经在日本验证完毕,放量只是时间问题。

后视镜观察,2019年1-11月,全部在买点,但是股价一直横盘,11月后起飞,到2020年8月,是一个2倍涨幅的机会;到2021年7月,是一个4倍涨幅的机会。

对于卷爸个人复盘,以现在的策略,有买入的可能性,但不会重仓参与,仓位比例预计不会超过5%,也就不会有很好的收益,而且我一定会在2020年8月达到80PE的时候,被甩下车。

时间点5:2020年10月底

2020年半年报表示独家产品洛索洛芬钠凝胶贴膏销售呈快速增长态势,在行业内的竞争地位日益凸显,同时截至10月底,市盈率跌至28倍,不过这个低点转瞬即逝,且年报没有数据验证,后视镜看,股价到2021年7月涨幅1倍,这仍然不会是我的机会点。

时间点6:2022年4月底

市盈率跌到22.5倍,2021年报公布产品年销售额8.5亿元,第一次在年报中独立存在,露出真身,属于卷爸策略的第一次机会来临,胜而后求战。

之所以说是机会,是因为,如果经过长期的研究和跟踪,应该很容易判断出,产品远远未达到天花板,且这时会发现公司后备品种已经初步成型,二线梯队模糊出现。

这个时候,后视镜看,我的策略会有配置10-15%仓位的可能,然后直到2023年8月的一年半后,股价跌幅20%。

时间点6:2023年8月

市盈率跌到21.3倍,2022年报公布产品年销售额13亿元,持续放量,后续品种酮洛芬凝胶膏已经获批,2024年上市,后者在日本是更大市场的存在。这个时间点,我会有加仓到20-25%仓位,如果没有建仓,我也会迅速上到15%-20%的仓位。

可惜的是,卷爸已经说了,个人性格影响了我的策略,我现在已经改过。股价从这个节点一波涨幅,几个月就高达30PE,上的太快,对于投资不一定是好事,因为拿的心里不稳,不过短期赚了,也不是什么坏事,因为在巴菲特三原则下,已经要去换股了。

时间点7:未来

我会继续跟踪该股,如果能跌回20-25PE,会结合手头的机会成本综合考虑。

毕竟在2022年的时候,公司的运营资产收益率依旧不高,是因为之前这些年的盈利再投资率一直高企。

现在产能布局基本完成,产品处于蓝海市场,后背梯队逐步上市,公司长期空间广阔,且具备16年研发抢跑,8年垄断市场的巨大上头成本。

投资变少,产出变多,快速发展阶段打好了基础,下一阶段就要到公司第一次收割的季节了,至于能不能有机会买入,随他去吧。

如果喜欢卷爸的文章,请关注“卷爸书房”,一起研究投资。

济川药业01:爱的初体验

石英股份:周期股的巨赌?——一文理清核心思路

分众传媒02:周期成长也是该死的周期股

比音勒芬诞生记18——比音勒芬小作文

江南布衣02:便宜才是硬道理

恒隆集团/恒隆地产:当包租公是一种怎么样的体验?

风险提示:本文所提到的观点仅代表个人的观点,所涉及标的不作推荐,据此买卖,风险自负。由于对财务管理、会计学和行业供给和需求的行为模式知识的缺失,请您务必带着怀疑的眼光看待我所有的数据分析,如果您能指出分析中的漏洞和错误,定将不胜感激。

本文作者可以追加内容哦 !