后浪森林研究室|洛上洲

编辑、统筹|许佳维

市场流行一个说法,“仿药看三生,自免看智翔,ADC看荣昌”,三生即三生国健。

10.14亿元收入、2.95亿元归母净利润、2.66亿元扣非净利润,这三项指标已是三生国健2020年以来最佳经营业绩了。对比2022年,分别增长22.84%、497.63%、85105.24%。

2023年至2024年3月22日,三生国健股票上涨84.41%。其同行业公司同期:荣昌生物-30.29%,百奥泰+65.47%,百利天恒(2023.1.6日以来)+293.98%,智翔金泰(2023.6.20以来)+12.17%,科伦博泰-B(HK.2023.7.11以来)+155.04%。

益赛普与激烈竞争环境

三生国健已上市产品有三个:自身免疫的益赛普,肿瘤方向的赛普汀,抗排异的健尼哌。

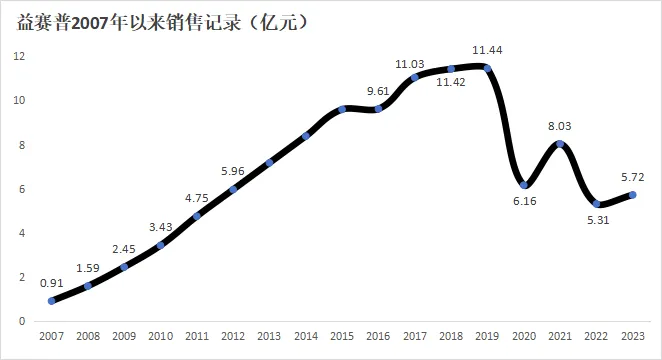

过去20年支撑三生国健收入的是风湿免疫产品“益赛普”,2023年国内销售收入5.7亿元,较2022年增长了10.50%。

如果用一条抛物线来看益赛普的产品销售历史与记录,它的轨迹正在极速下坠。从2007年9249万元起始,顶点是2019年的11.44亿元,然后快速坠落。2019年开始,竞争环境变得异常激烈,约有16个产品(4个国外产品,12个国内产品)。2020年,益赛普收入下降46.15%,仅有6.16亿元。

2020年10月,益赛普实施以价换量策略宣布降价,2021年收入8.03亿元上升27.60%,2022年收入5.31亿元降幅33.94%,2023年收入5.72亿元微升7.73%。

显然,核心产品益赛普仍是三生国健收入的决定性因素。而导致益赛普收入波动的有两个因素,一个是同品竞争程度,一个是集采。

关于异常激烈的竞争生态,三生国健深有体会。三生国健的“益赛普”这个大单品,从2016年上市以来在中国市场占有份额高达40.14%,2022年已降至27.00%。

三生国健益赛普主要竞争者是艾伯维的修美乐、西安扬森的类克、海正博锐的安佰诺、赛金的强克和百奥泰的格乐立。艾伯维的修美乐已连续多年为全球销量第一的原研药,2018年全球收入约205亿美元。

百奥泰的格乐立是益赛普最有力的中国企业竞争者,格乐立是中国首个获得上市批准的阿达木单抗生物类似药,这个产品已获八个适应症——5个成人适应症:银屑病、强直性嵴柱炎、类风湿关节炎、克罗恩病、葡萄膜炎,3个儿童适应症:儿童斑块状银屑病、多关节型幼年特发性关节炎、儿童克罗恩病。

2022年百奥泰的格乐立收入16214万元,2023年增长55.34%达25187万元。

集采是影响三生国健益赛普收入及盈利能力非常关键的因素,“重组人II型肿瘤坏死因子受体-抗体融合蛋白”2017年纳入国家医保目录,特别是2019年强生的欣普尼与类克、艾伯维的修美乐通过常规准入、谈判准入纳入2019版国家医保目录后,价格急剧下降。

修美乐从纳入前每支7600元降为1290元,降幅83%;修美乐的生物类似药百奥泰的格乐立、海正博锐的安健宁降为1160元和1150元。

根据三生国健2019年、2020年、2023年相关数据计算,益赛普2016-2019年12.5mg医保入目价格约374元、25mg价格约643元,而益赛普 2023 年在广东联盟区域实施集采,产品价格较非集采区域大幅下降,12.5mg价格仅为74.71元、25mg仅为127元。这个新价格将从2024年实施,这将对三生国健收入及盈利进一步构成压力。

赛益汀与健尼哌的增长与商业化能力

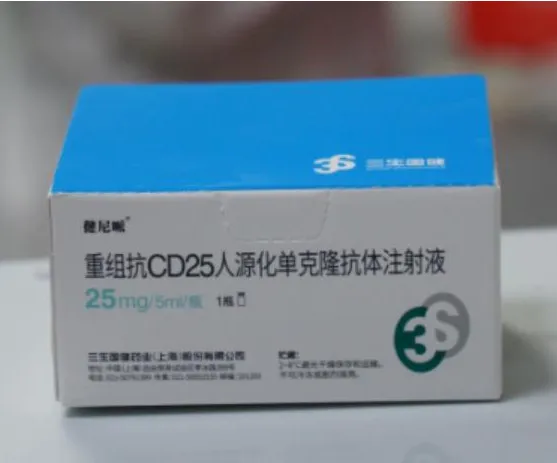

健尼派是2019年10月上市的产品,它医学名又称“重组抗 CD25 人源化单克隆抗体注射液”,用于预防肾移植引起的急性排斥反应。健尼哌是目前国内唯一获批上市的人源化抗 CD25单抗,在中国上市产品中主要的竞争产品是诺华的舒莱。

健尼哌2023年收入4365万元,比2022年增长59.38%。健尼哌2021年收入1883万元,2022年2738万元。

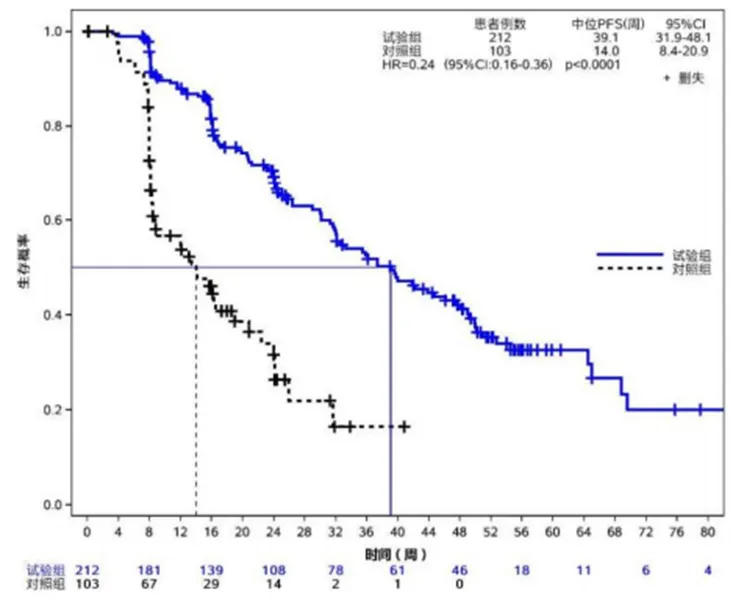

肿瘤产品“赛普汀”(注射用伊尼妥单抗)全称“注射用重组抗HER2人源化单克隆抗体”,三生国健又在临床时简称为“302H”项目,2020年6月获批上市,2020年12月底通过医保谈判,首次被纳入《国家医保目录》,作为晚期乳腺癌患者全程抗HER2治疗基础药物。

中国有4款上市抗HER2单抗,分别是罗氏的曲妥珠单抗赫赛汀、罗氏的帕妥珠单抗帕捷特、复宏汉霖的曲妥珠单抗汉曲优及三生国健的伊尼妥单抗赛普汀。

2021年赛普汀收入6692万元,2022年收入15936万元,同比增长了138.13%。2023年收主22598万元,增长41.80%。

赛普汀倒是三生国健体量相对较大的一个产品,不过,它与竞争对手相比,仍有较大差异。2022年复宏汉霖的汉曲优收入16.94亿元,高于赛普汀965.41%;2023年汉曲优收入26.44亿元,高于赛普汀1069.92%。

汉曲优相当于赛普汀10倍体量,亦说明三生国健的商业化能力尚弱小及不足,而且全球化出海能力远不及复宏汉霖,其已在欧洲、北美及南美、亚洲广泛商业化。

这是三生国健竞争力的最大短板。

三生国健产品线正向自免集中

2023年三生国健进行了一次较彻底的产品线重构,它将抗肿瘤项目重组抗EGFR人鼠嵌合单克隆抗体注射液(602项目)、重组抗PD-1人源化单克隆抗体注射液(609项目)、双特异性抗体(705项目)、重组抗VEGF人源化单克隆抗体注射液(601A项目)及丹生医药双特异性抗体(707 项目)独家授予给沈阳三生,并将重组人鼠嵌合抗CD20单克隆抗体注射液(304R)项目转让给沈阳三生。

“602项目”是针对转移性结直肠癌治疗的抗体药物,已经完成 II 期临床研究,正在III期临床;“609项目”是针对实体肿瘤治疗的抗体药物,正开展晚期未分化多形性肉瘤(UPS)II期临床;“705项目”是联合HER2和PD-1靶点治疗的双抗平台开发的双特异性抗体,处在临床I期阶段;“601A项目”是采用DNA重组技术在CHO细胞中高效表达的重组IgG1型单克隆抗体;“707项目”联合两个免疫靶点治疗的双特异性抗体,处在临床I期阶段;“304R项目”是特异结合人 B 淋巴细胞表面CD20抗原并介导B细胞溶解的嵌合单克隆抗体产品,已经完成临床III期试验。

前五个项目交易对价是:支付给三生国健首付款4.20亿元,及产品上市销售后净销售额的15%权益,304R则获得9930万元权利转让款。

三生国健称,交易的目的是,“专注于自身免疫病及炎症领域,强化在自免疾病领域的核心竞争力。”

临床与学术

三生国健有六个技术平台:杂交瘤技术平台、抗体及蛋白工程综合平台、原液的中试工艺开发及临床用药 GMP 生产平台、生物大分子药物制剂开发平台、蛋白质表征分析平台、关键生产原材料技术平台。

其在2023年新产品“益赛普预充针”获批上市及取得了7个临床批件,研发管线中共开展14个自免项目(较去年同期增加8个临床新项目),其中包括4个临床III 期项目,6个临床II期项目,2个临床I期项目,2个临床项目处于IND获批阶段。

三生国健较详细披露了2024年产品发展计划。

1,608项目在2024年底完成银屑病适应症的NDA申报;608瞄准IL-17A靶点的药物,

与诺华制药的司库奇尤单抗(Secukinumab,即 Cosentyx)和美国礼来公司的Ixekizumab(即 Taltz)为相同靶点的同类药物。2024年完成中重度银屑病患者的适应症的NDA申请及完成在强直性嵴柱炎II期临床入组。

2,611项目人源化的抗 IL-4R 单克隆抗体,2024年完成成人中重度特应性皮炎适应症III期临床入组,青少年特应性皮炎适应症II期临床入组,慢性鼻窦炎伴鼻息肉适应症获得II期临床主要终点数据。

3,610项目:IL-5是重度嗜酸粒细胞性哮喘的成熟靶点,针对18岁及以上重度嗜酸性粒细胞性哮喘维持治疗的附加治疗,具有全新的抗体可变区序列,目前尚无相同靶点抗体药物在国内上市。2024年启动III期临床入组。

4,613是一个全新的抗 IL-1 抗体,2024年的急性痛风性关节炎适应症完成III期受试者入组,痛风性关节炎间歇期适应症完成II期受试者入组。

5,通过License in及投资并购模式布局自免领域新技术平台或小分子平台和产品。

股东与股票

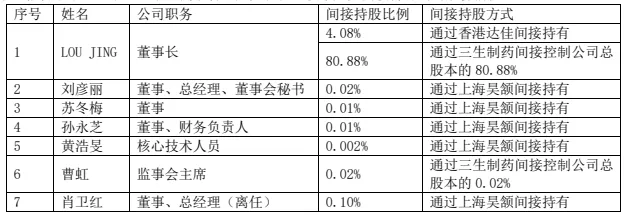

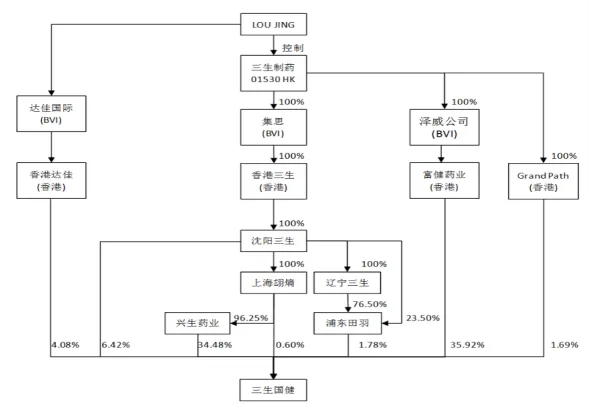

控制人楼竞除三生国健外,还控股了一家香港上市公司“三生制药”(HK,01530)。

楼竞通过七层控制关系,持有84.96%股份。

富健药业、兴生药业、沈阳三生、香港达佳、浦东田羽、Grand Path、上海翃熵七名股东均由楼竞实际控制。

除楼竞之外,三生国健另一个关键人物是黄浩旻。他长达七年时间在美国宾夕法尼亚大学与美国福克斯·蔡斯癌症中心进行博士后研究,曾在2011-2015年任OncobiologicsInc.(欧科生物公司,远景治疗公司之前身)首席科学家,及2015-2017年任 Sonnet BiotherapeuticsInc.(桑尼特生物治疗公司)副总监;2017年起历任三生国健抗体及蛋白工程部总监、高级总监和研发副总裁。

黄浩旻是三生国健最高薪酬获得者,年薪186.33万元,高于董事长楼竞的99.31万元和总经理刘彦丽的143.18万元。

他还间接持有三生国健0.002%股份。

$三生国健(SH688336)$$百奥泰(SH688177)$$复宏汉霖(HK|02696)$

本文作者可以追加内容哦 !