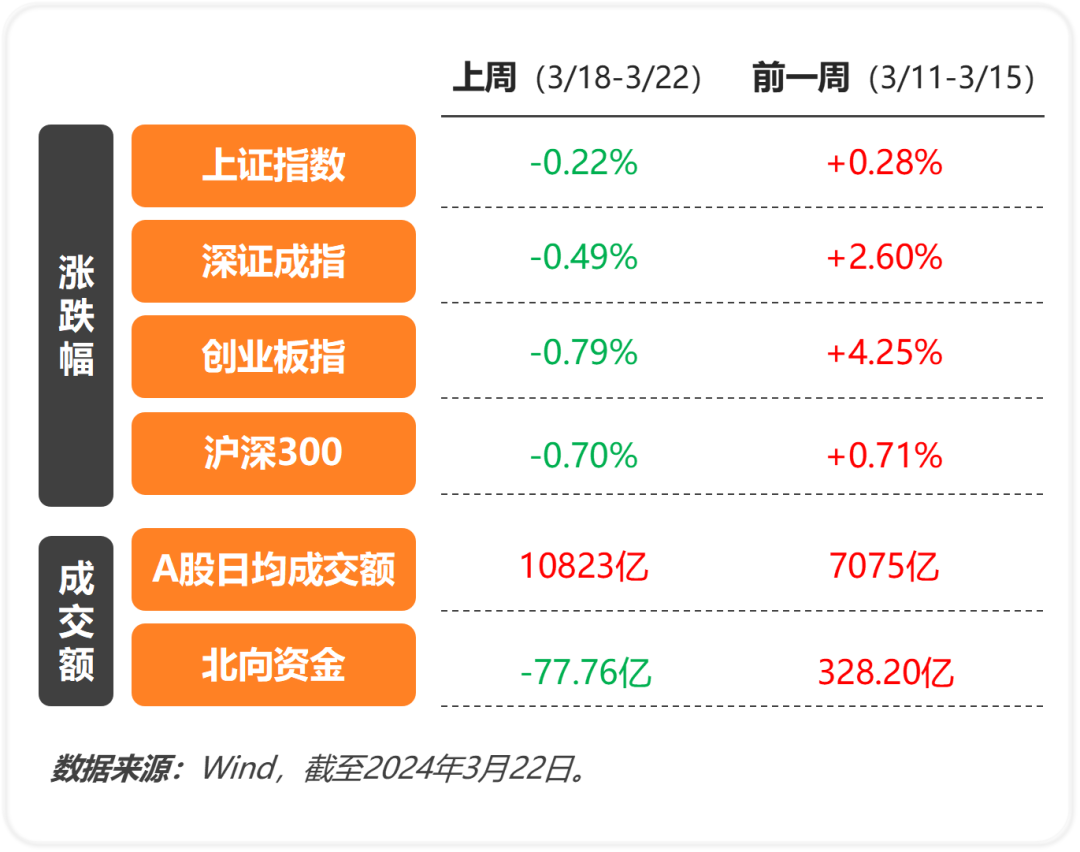

A股市场主要指标变动情况

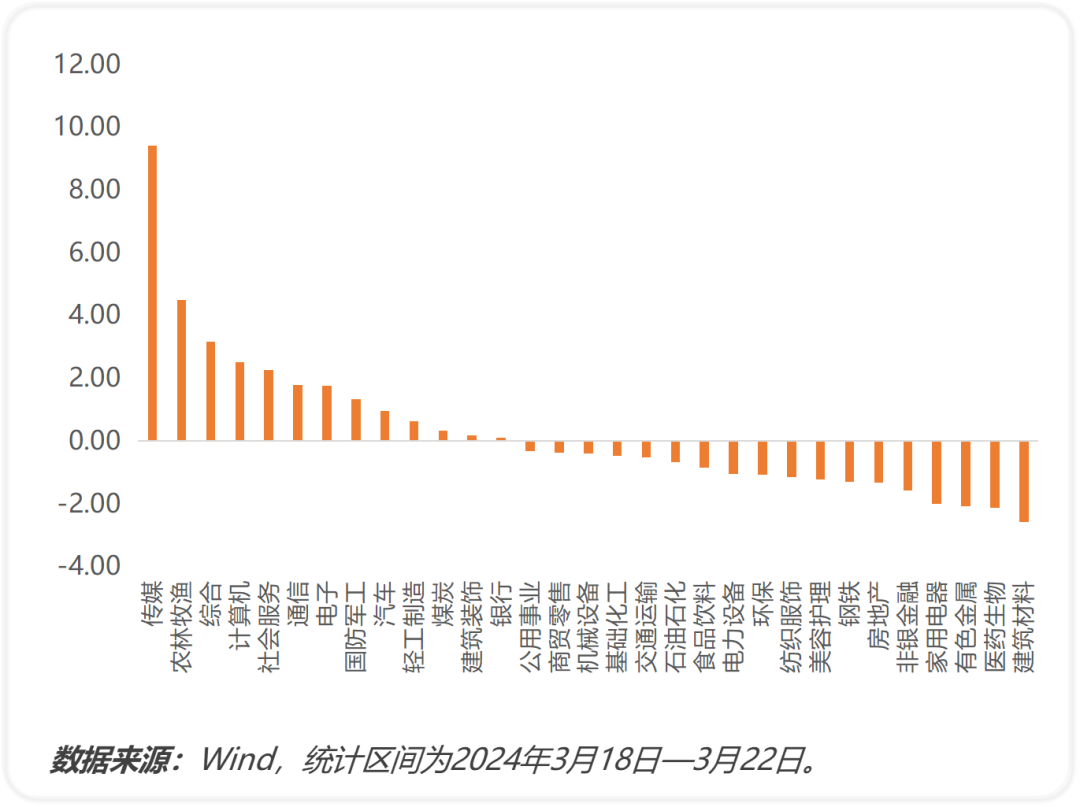

申万一级行业周涨跌幅

市场回顾

上周市场震荡整理,上证指数下跌0.22%,深证成指下跌0.49%,创业板指下跌0.79%,科创50下跌1.79%。从行业指数表现来看,传媒行业领涨,周涨幅9.4%。而建筑材料、医药生物和有色金属等行业表现较差,跌幅超2%。周初股指在利好消息刺激下震荡上行,随后呈现震荡整理走势。我们短期对市场观点中性,一季度即将收官,市场在季度初流动性冲击下出现较大调整,之后开启反弹,整体趋势向上。

后市展望

国内方面,1-2月数据公布,规模以上工业增加值同比提升7%,增长强劲,其分项高技术产业工业产出在新质生产力的推动下显著加速,同比增速升至7.5%;社零同比放缓至5.5%,略高于市场预期。从分项看,日用消费品同比数据在春节假期影响下回升;汽车消费同比数据在车企降价促销的推动下明显走强;地产产业链也有所回暖。固定资产投资同比增加4.2%,高于市场预期。从分项看,制造业投资增速明显加快,同比增速由12月的6.5%升至9.4%;广义基建增速仍维持稳健,同比增速9%左右;地产投资同比下降9%,降幅收窄。

财政方面,全国一般公共预算收入44585亿元,同比下降2.3%,财政收入增速回落。财政支出端明显好于季节性,财政前置发力的特征明显,基建相关支出保持较高增速。今年GDP目标5%左右的偏高水平,预计政策将偏扩张。在更多政策出台前,预计市场维持震荡调整的态势。

海外方面,美国3月议息会议继续保持利率不变,当下预计年内分3次降息,共计降息75BP。美国关于调整利率和资产负责表的问题预计5月份开始讨论。美国上调2024年经济增长预期(1.4升至2.1%),小幅下调了失业率预期(4.1%降至4%)。欧洲方面,欧元区ZEW经济景气指数回升幅度增加,叠加通胀韧性,欧央行维持现有利率环境的态度短期预计不会改变。

风险提示: 本材料由湘财基金管理有限公司提供。本材料观点为当时观点,不随着各因素变化而动态调整,不代表公司对未来的预测,也不构成投资者做出投资决策或选择具体产品的法律依据或投资建议。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金不同于银行储蓄与债券,基金投资人有可能获得较高的收益,也有可能损失本金。投资有风险,投资人在进行投资决策前,请仔细阅读基金的《招募说明书》、《基金合同》及《基金产品资料概要》,了解基金的具体情况。

本文作者可以追加内容哦 !