前两天,海螺水泥发了2023年的年报,营收滞涨,净利润下滑,但对于一家周期行业,业绩低迷的时候,往往就是一个比较好的研究跟踪机会,所以今天从年报的角度来分析一下!

第一、万物皆周期!

搞投资,一定要参悟透万物皆周期这五个字,如果参悟不透,会出很多亏,尤其是周期行业!

其实每个行业都有周期,只是周期强一些的和周期弱一些,明白万物皆周期,关键就是从周期的角度去思考企业的机会,就可以避开很多坑!

先看海螺水泥最近六年的财务图,周期非常明显,从营收看,最近几年的营收在1500亿附近,但是净利润变化却很大,从2020年的351亿的净利润,下滑到2023年104亿的净利润,下降幅度在70%!

历史最高点,也是2020年的7月份的57.5元,调整到23年12月份的21.3元,下跌幅度是63%!

大家有没有发现什么规律?就是业绩最好的时候,就是走势价格最高的位置,然后随着业绩下滑,走势也跟着一路调整!

所以对于周期行业,宁愿在业绩最不好的时候埋伏,也不要业绩最好的时候去搞,原因就是业绩好的时候,往往代表一个周期的顶峰,当你进去没多久的时候,周期改变后,就成为高高站岗的代表!

不要以为研究走势没用,走势的背后,其实都是无数认真研究基本面的投资者交易的痕迹!

第二、产能需求下降是业绩下滑的主因!

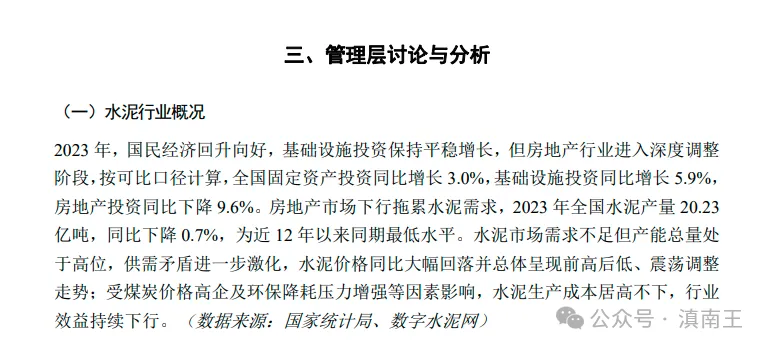

年报中,两点值得注意,一个就是23年房地产投资下滑,所以带动水泥需求下降,二就是全国水泥产量20.2亿吨,是最近十二年最低的水平!

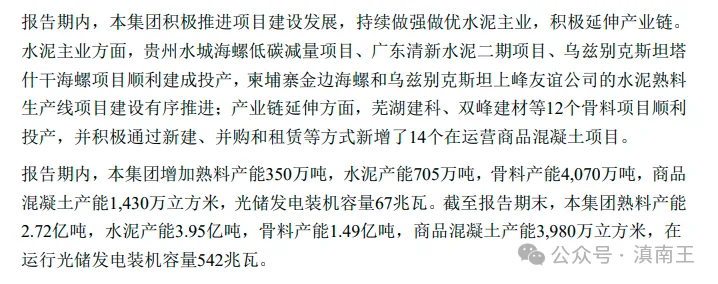

业绩下滑的主因,就是地产投资下滑,需求减少,最终只能降价卖,这也是营收没变,但是净利润下滑的原因!但是企业水泥接近4亿吨的产能,依然还是有想象空间!

这其实就像三桶油和三大运营商一样,最后靠着市场竞争垄断大部分市场,至少目前的财务水平看,海螺水泥依然是水泥行业中效益最好的企业,面对下滑,很多小企业会逐渐被淘汰!

第三、稳住产能,依然有机会!

水泥这产品,看似是非常传统,但是却非常刚需,因为不管是地产、还是基建,只要有建设的地方,依然少不了水泥,而且水泥也是建筑材料最大的单品!

水泥为什么会有周期,原因就是价格贵的时候,开工的企业多,最终导致产能增加,价格下降,价格下降后,小企业开始亏损,然后停工,需求不变的情况下,价格又上涨!

所以对于水泥来说,只要稳住产能,等下一个周期就行!

第四、周线也开启探底模式!

海螺水泥这次调整,是一个周线级别的调整,原因就是一直被60周线压着调整,虽然23年出现23.5的双底支撑,但是最终还是被破坏掉,下探到最低的21.3元!

所以后面重点关注,就是会不会再次下探21附近,形成一个双底!另外就是看着什么时候突破60线,还有就是看一季度业绩情况!

也就是只要业绩企稳,不再下滑,21附近就是强支撑,按照21计算,1100亿市值,100亿净利润,也就是10倍市盈率,但是如果企稳反转,以后净利润变成150或者200,现在的市值就比较低了!

周期行业,最难的就是业绩预期,只要趋势没变,耐心业绩企稳就性,而且从龙头的角度看,海螺大概率会稳住100亿的净利润,当然,这也只能边走边看!

从长期看,虽然疫情恢复,发展经济是未来的重中之重,水泥作为基建的核心原料,依然具有想象空间!拭目以待!

$海螺水泥(SH600585)$$天山股份(SZ000877)$$万科A(SZ000002)$

本文作者可以追加内容哦 !