截止到2024年3月26日,江苏银行的股价为7.79元,总市值1429亿元,宁波银行收盘价20.86元,市值1377亿元,二者差不多,谁能想到,就在2年前,江苏银行的市值还不到宁波银行的一半。现在,我从多个角度比较江苏银行与宁波银行这两只股票在各个方面的情况。

首先,从基本面分析:江苏银行目前市盈率(PE)4.68倍,市净率(PB)0.68倍,2023年净利润310亿元(预估),2023年净利润增长率23%(预估);宁波银行目前市盈率(PE)5.46倍,市净率(PB)0.78倍,2023年净利润255.4亿元,2023年净利润增长率10.66(预估)。从基本面来讲,江苏银行完胜。

其次,在业绩方面:宁波银行率先已经发布2023年业绩快报,其在2023年净利润为255.4亿元,同比增长10.66%,按照30%分红(为方便计算,与江苏银行一样按照30%分红),每股分红1.16元,预计股息率5.56%。从常熟银行,杭州银行,宁波银行第四季度快报可以推算出江苏银行4季度净利润大概同比增长18%左右,全年增长23%左右,全年净利润在310亿元左右,按照30%分红,预计每股分红0.51元,股息率6.6%。从业绩来讲,江苏银行完胜。

再次,在风险管控方面:2023年前三季度,江苏银行不良率同比下降、拨备覆盖率同比上升,在没有“牺牲”拨备的情况下,第三季度业绩同比增长21.46%,增速大大超越“牺牲”了拨备的宁波银行。截止到2023年第三季度,江苏银行不良率0.91%,报备覆盖率378.12%,宁波银行不良贷款率0.76%,报备覆盖率480.76%(报备覆盖率一直下降,有少计提报备去反哺利润的操作)从“昨天”和“今天”来看,宁波银行的资产质量优于江苏银行,业绩增长也一度领先,但投资是投预期,江苏银行已经显露出了比宁波银行更强的增长和逐步夯实的资产质量。

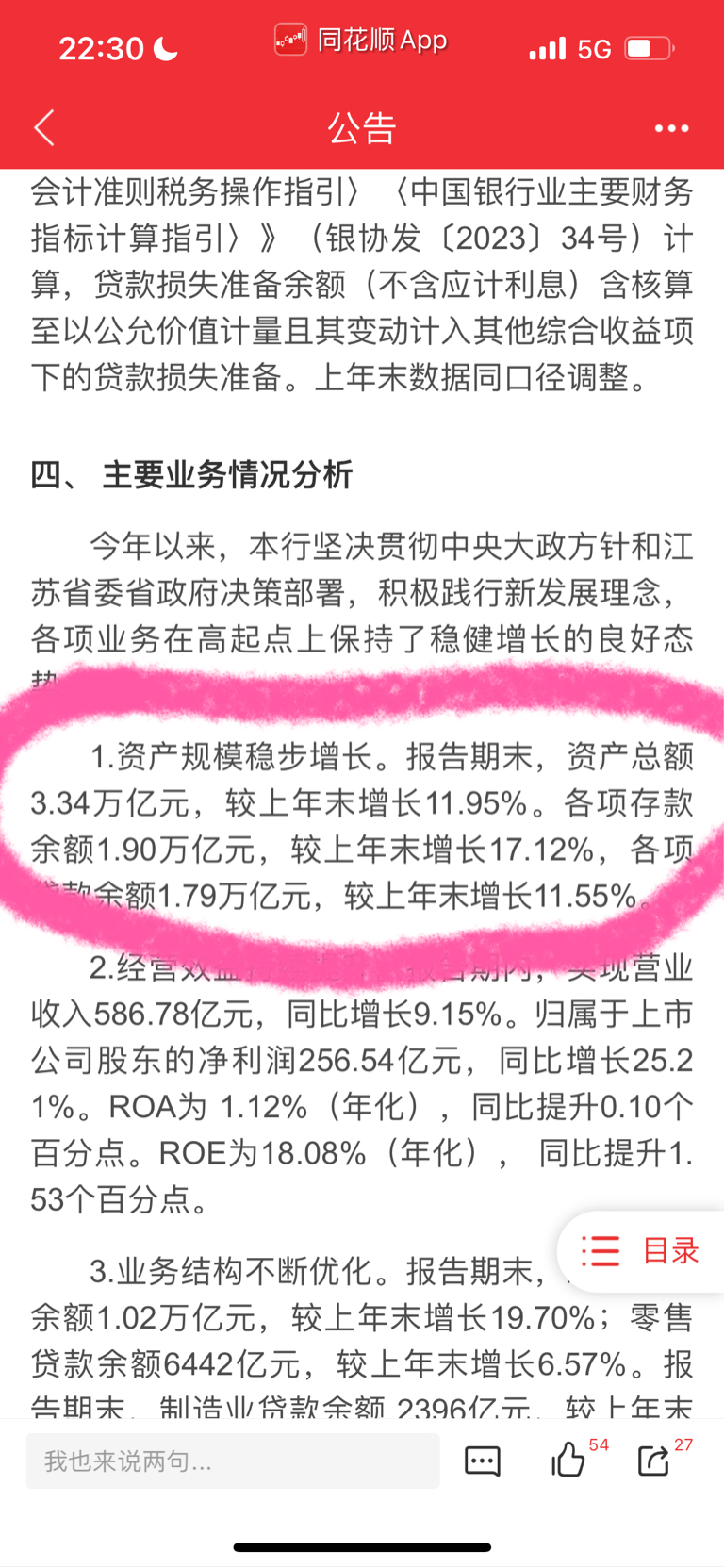

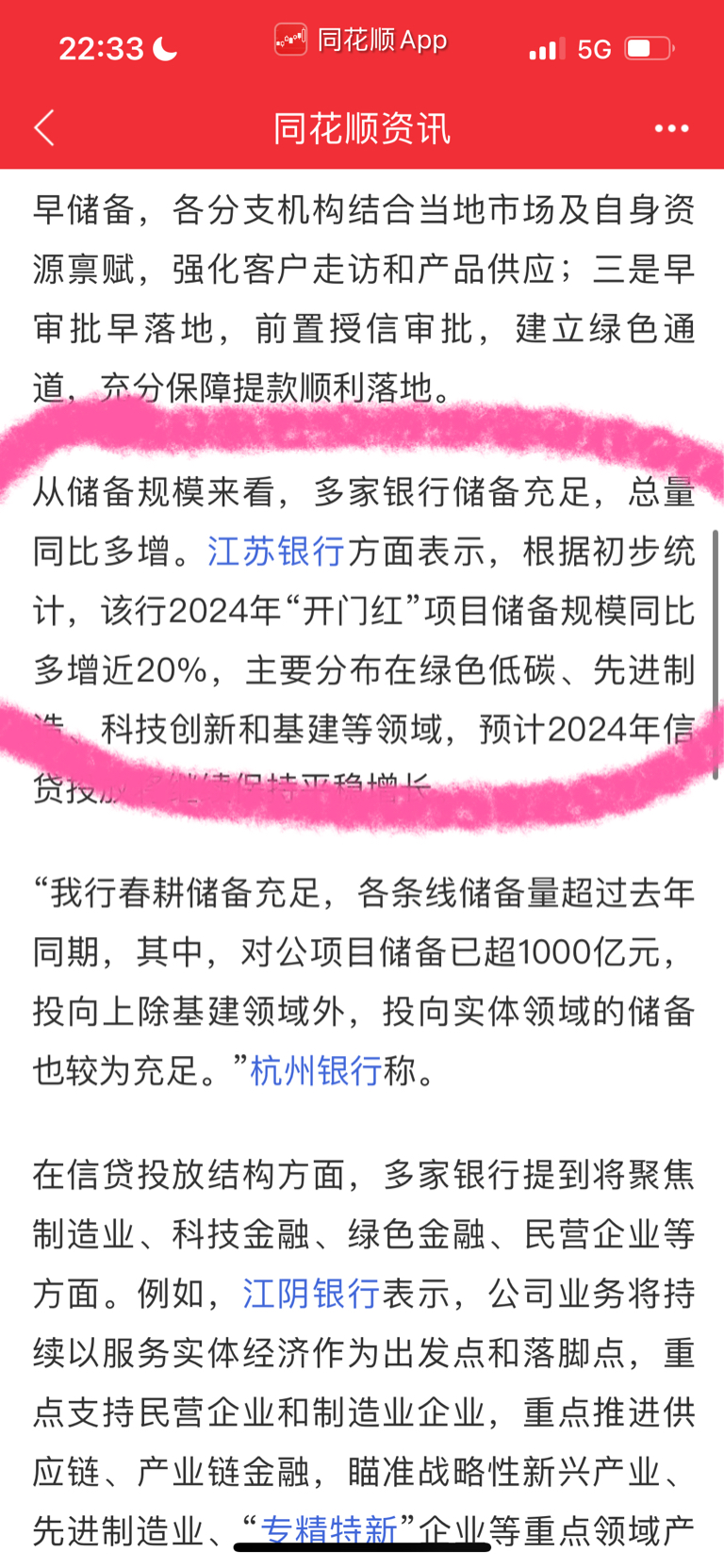

再次,在业务方面:2023年三季报,江苏银行发布了1-8月经营数据,江苏银行1-9月存款比年初增长17.12%,贷款比年初增长11.55%(预估全年江苏银行存款同比增长20%,贷款同比增长15%),2023年存贷款的增长主要体现在2024年的业绩中。江苏银行2023年上半年末房地产业贷款不良率较上年末增长0.21%个百分点,江苏银行上半年房地产业贷款较上年末增加约7%,分母增加却没有引发不良率的下降,可见该行房地产业贷款不良贷款的压力的确很大。虽然江苏银行公司贷款金额比个人贷款多了55%,但从利息收入角度看,二者平分秋色。2024年1月,江苏银行发布公告称:2024年开门红储备项目同比多增近20%,2024年的业绩非常可期。

最后总结:前两年其实江苏银行各项内在指标就已经是42家银行之首(高股息,高增长,低市盈率),唯一阻碍江苏银行股价上涨的只有核心一级资本充足率。现在这个指标经过去年可转债转股后得到了彻底解决,目前江苏银行核心一级资本充足率达到了9.4%,距离监管红线7.75%尚有一定距离。江苏银行至少未来2-3年不用考虑增资扩股问题,管理层可以全力发展业务,预估2024年净利润增长率继续保持20%左右(2024年股息率将达到7.8%左右)。反观宁波银行,作为曾经的业绩之王,号称“小招商”,虽然未来几年也没有增资扩股的压力,但是由于业绩下滑严重,未来股价基本上不会有太大起色(近一年我就能感觉到宁波银行被各路资金抛弃,股价下滑严重)。楼主目前持有不少江苏银行股票,相信未来江苏银行股价能够蒸蒸日上,未来可期。

本文作者可以追加内容哦 !