在上周的《谁是AI芯片的超强辅助?》一文中,我们以“英伟达计划采购三星HBM”为切入点,系统介绍了存储芯片市场、存储复苏对于整个半导体周期的意义,以及存储芯片的新路线、AI算力芯片的好搭档——HBM。到今天,HBM的热度仍在发酵,以存储技术著称的韩国芯片股涨势红火,推动中韩半导体指数$中韩半导体(931790)$上行。

我们不妨重申HBM的投资逻辑:AIGC模型需要AI服务器进行训练和推理→AI服务器采用中高端GPU是发展趋势→HBM具有高带宽、高容量、低延时、低功耗等优势,可作为GPU内存芯片加快AI数据处理速度;也即,无论是科技大厂间关于AI的“军备竞赛”,还是AI模型对下游千行百业的赋能,AI服务器需求的爆发或将持续带动HBM市场规模扩张,打开各存储厂业绩增长预期。

那么,这个热闹该怎么看呢?

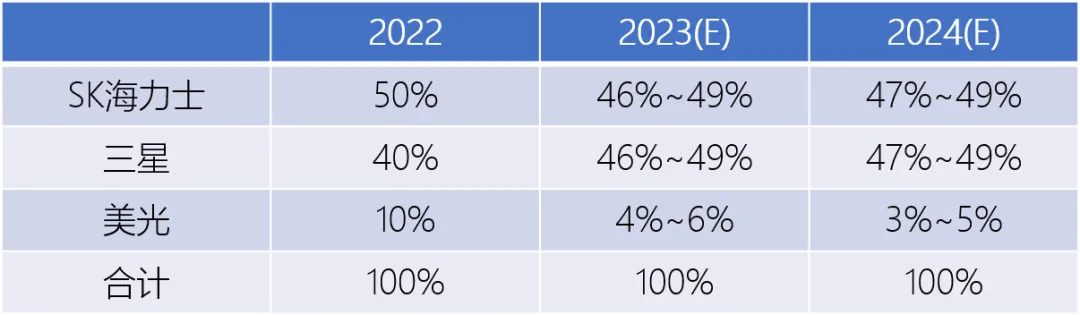

相关性更强的无疑是手握技术与产品的公司。同样在《谁是AI芯片的超强辅助?》一文中,我们提到当下的HBM市场基本也是被三大存储巨头(SK海力士、三星、美光)瓜分,2022年三家市占率分别为50%、40%、10%。

暂时领先的SK海力士占的是先行者的便宜:2014年与AMD联合开发全球首款HBM,之后持续研发迭代HBM2(2018)、HBM2E(2020)、HBM3(2021)、HBM3E(2023),并计划在2026年量产HBM4,可以说,SK海力士一手引领了从HBM1到HBM3E的技术路径,其发展方向主要以堆叠层数增加、速率/带宽/IO数量增长为主。以业界最新技术HBM3E(按堆叠层数可进一步细分为8层HBM3E和12层HBM3E)为例,作为英伟达此前唯一的HBM3供应商,SK海力士宣布已正式量产8层HBM3E,并在GTC大会上表示将率先向英伟达供应。(资料来源:TrendForce,GTC 2024)

在其身后,三星电子虎视眈眈,其布局直接从HBM2开始:2016年量产HBM2,2020年推出HBM2E,2021年推出HBM-PIM(存算一体)将内存半导体和AI处理器合二为一,2022年量产HBM3,2024年发布HBM3E。尤其令它的竞争对手感到危机感的是,三星前几天在GTC大会上公开了它的12层HBM3E实物并获得了黄仁勋认证,而据报道,英伟达最快预计将从9月开始大量购买三星的12层HBM3E,后者或成为英伟达12层HBM3E的独家供应商。须知,SK海力士虽然开始量产8层HBM3E,但因部分工程问题,并未能推出12层HBM3E,而12层HBM3E相对于8层HBM3E的好处正是其增幅超过50%的带宽和容量。(资料来源:TrendForce,alphabiz,中金公司)

相较于你追我赶的韩国公司,美国的美光$美光科技(NASDAQ|MU)$更显低调。据TrendForce,该公司进军HBM相对较晚,2020年开始提供HBM2,并直接跳过HBM3布局HBM3E(2023),并同样在今年官宣量产8层HBM3E,此外,据美光透露,其8层HBM3E将供给英伟达的AI芯片H200 GPU。同样据公司透露,其HBM3E今年的产能已经全部卖光,明年的大部分产能也已经被预订。

市场火爆程度可见一斑。握有大手笔扩产计划的韩国公司们则更受青睐。

三星目前已花费105亿韩元购买韩国天安厂区内部分建筑及设备,计划在天安厂建立一条新封装线,用于大规模生产HBM,并预计追加投资7000亿-1万亿韩元。在此步调下,公司预计2024年HBM产量将比2023年增长2.5倍,2025年或将再次翻倍。

SK海力士亦预计2024年HBM产能有望同比翻倍增长、到2030年公司HBM出货量可达到每年1亿颗,还计划在美国印第安纳州建造一座先进制造工厂、并与闪存制造商铠侠在日本共同生产HBM。SK海力士也更舍得花钱:计划在2024年保持10万亿韩元的新增资本支出(比2023年增长近七成)以支持HBM产能增长。对于这家公司来说,决胜在当下,更在未来——

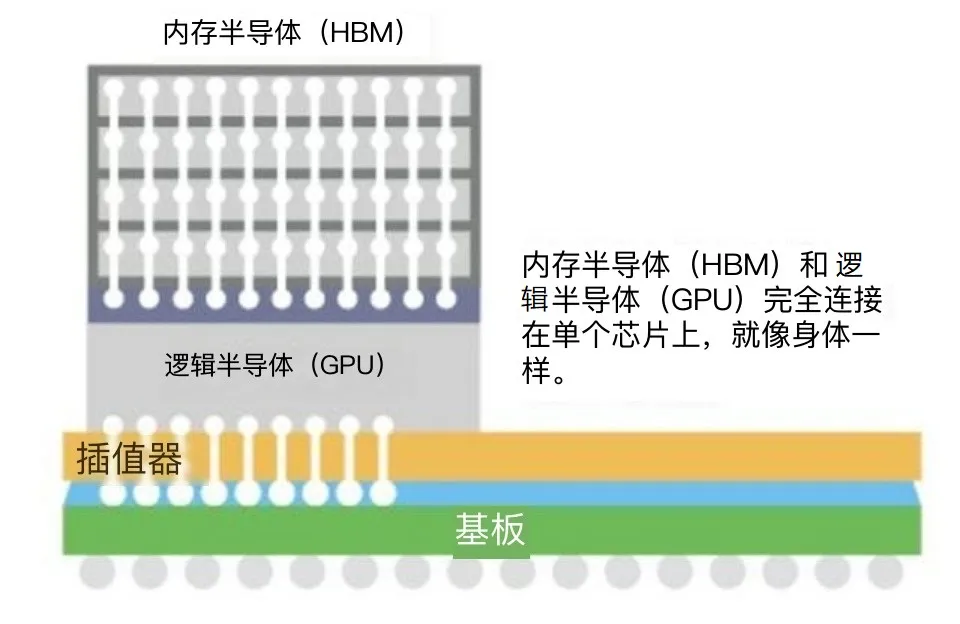

SK海力士计划在2026年发布并量产的HBM4可能会直接堆叠在逻辑芯片(GPU)上,而非像前几代一样放置在GPU一旁的中介层上。其可行性我们今天尚且不做讨论,只假设技术成立,那么过去逻辑芯片与存储芯片相互独立的情况将有可能被颠覆,面对一个逻辑+存储的融合体,我们所熟悉的半导体生态和产业分工可能会迎来巨震。

这是技术进步的魅力,也是半导体行业正在发生的事情。本轮AI革命给基座产业带来的焕新,可能远远超乎我们想象。

继续提示关注中韩半导体指数。$中韩半导体ETF(SH513310)$

#美光科技涨超14%,存储芯片春天来了?#

本文作者可以追加内容哦 !