一、指数走势点评

总体看,昨日指数弱势震荡,尾盘微涨。指数多数上涨,上证50、沪深300、创业板指、上证指数、中证500、科创板50、涨跌幅分别为0.52%、0.51%、0.44%、0.17%、-0.2%、-1.22%。赚钱效应一般,两市成交缩量,全A个股2525家上涨、2628家下跌,两市成交额约0.96万亿元,较上日减少0.09万亿元。

盘面看,昨日电力设备、银行、房地产涨幅居前,分别上涨1.87%、1.43%和1.41%。银行地产板块受政策预期驱动,持续表现活跃;主题炒作热点扩散,小米汽车相关概念股表现活跃;以巨石为首的各大玻纤企业超预期发布涨价函,玻纤板块大幅拉升。

主要影响因素如下:

风险偏好收敛下,大盘昨日弱势震荡。临近业绩密集披露期,市场重回基本面定价逻辑,投资者风险偏好收敛。资金转向价值板块,金融地产板块受政策利好预期驱动,连续两个交易日表现靠前;而在前期高风险偏好属性下备受热炒的科技TMT出现明显下挫,回调幅度居前,压制大盘持续震荡走弱。

午后外资提速流入,带动指数翻红报收,创业板涨幅居前。午后外资加速流入,全天净流入47.25亿元,恒生指数、恒生科技同步走高。与此同时,受外资定价影响较大的电力设备行业快速拉升,创业板涨幅领先。

焦点板块方面:

银行地产板块受政策预期驱动,持续表现活跃。从上周末国常会看,房地产融资协调机制正在落地。政策预期走强,银行地产表现领先。

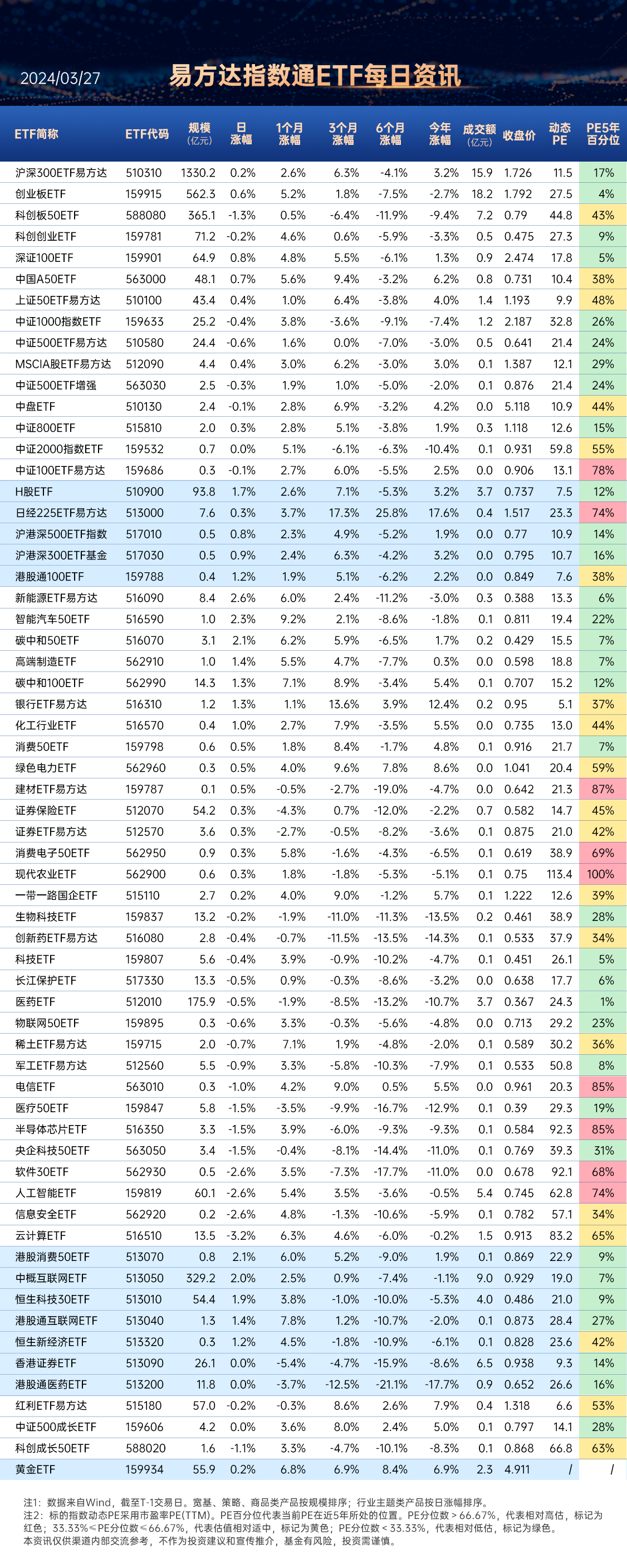

关注银行ETF易方达(516310)

主题炒作热点扩散,小米汽车相关概念股表现活跃。消息面上,小米汽车SU7即将于3月28日晚7点正式发布。昨日雷军强调,智能电动汽车是未来汽车行业的关键方向,智驾 智舱 生态将助力小米汽车在市场竞争中脱颖而出。

关注智能汽车50ETF(516590)

汽车零部件ETF(159565)

储能电池ETF(159566)

以巨石为首的各大玻纤企业超预期发布涨价函,玻纤板块大幅拉升。3月25 日,主要玻纤生产商纷纷发布涨价函,如中国巨石宣布:主流产品直接纱复价200-400元/吨,丝饼纱复价300-600元/吨,体现为全品类、大范围调价,此次涨价或已宣告前期价格战迎来阶段性结束。

二、宏观要闻

1、商务部:鼓励和推动汽车、家电等消费品以旧换新

国新办就近期生产、消费、进出口有关数据及政策情况举行发布会。商务部副部长郭婷婷表示,接下来,商务部将着力促进消费稳定增长,推动外贸质升量稳。消费方面,我们将鼓励和推动汽车、家电等消费品以旧换新,培育壮大绿色、数字等新型消费,推动服务消费创新发展。外贸方面将综合施策,支持企业开拓多元化市场,促进跨境电商等新业态健康发展。同时积极扩大优质产品进口,办好进博会、广交会等重点展会,推动外贸高质量发展。

关注智能汽车50ETF(516590)

2、工信部:加快推动以大模型为代表的人工智能赋能制造业发展

工业和信息化部新闻发言人、总工程师赵志国在发布会上表示,要着力提升产业科技创新能力。加快推动以大模型为代表的人工智能赋能制造业发展。今年将开展“人工智能 ”行动,促进人工智能与实体经济深度融合,推动人工智能赋能新型工业化。持续优化创新平台网络。按照已经印发的《制造业中试创新发展实施意见》,加快建设现代化中试能力,还要新建一批国家制造业创新中心、试验验证平台。打造世界领先的科技园区和创新高地。

关注人工智能ETF(159819),场外联接(A类:012733;C类:012734)

3、工信部:建设高速算力网络,深化新型信息基础设施对经济社会数字化转型的赋能和支撑作用

工信部新闻发言人赵志国表示,加快5G、千兆光网、算力等新型信息基础设施建设发展。持续提升重点区域、重点场景网络覆盖质量,围绕国家算力枢纽节点优化骨干网络架构,建设高速算力网络,深化新型信息基础设施对经济社会数字化转型的赋能和支撑作用,进一步巩固提升信息通信业竞争优势和领先地位。

关注云计算ETF(516510),场外联接(A类: 017853;C类:017854)

4、海关总署:今年前两个月进出口6.61万亿元,创历史同期的新高

海关总署副署长王令浚在昨日发布会上表示,今年前两个月,进出口6.61万亿元,创历史同期的新高;这一规模基本上相当于20年前我国全年的外贸总值,两个月相当于一年。在当前国际市场低迷的形势下,取得这样的成绩难能可贵、振奋人心。

5、中国信通院:2月国内市场手机出货量同比下降32.9%

中国信通院:2024年2月,国内市场手机出货量1425.7万部,同比下降32.9%;其中,5G手机1253.2万部,同比下降29.2%,占同期手机出货量的87.9%。

6、深圳市印发《深圳市关于推动高端装备产业集群高质量发展的若干措施》

深圳市印发《深圳市关于推动高端装备产业集群高质量发展的若干措施》。措施旨在加快推动新产品、新技术与新工艺在工业母机、机器人、精密仪器设备、轨道交通装备、海洋工程装备和高技术船舶等产业集群的研发及产业化应用推广,对符合条件的产品、平台和项目,在产业政策、资金扶持、产业空间、人才奖励、平台服务等方面予以重点支持。针对重大战略性原创性项目,通过“重大科技攻关专项 首台(套)政策 市政府引导基金扶持 后奖补”予以特别支持。

关注高端制造ETF(562910),场外联接(A类:018315;C类:018316)

三、策略观察

当下如何看港股市场投资机会,华泰证券研报指出:

海外流动性或再起波澜,战术上宜依赖确定性与景气下沉行业比较

1-2月经济数据超预期,但当前经济运行的基本特征没有改变,通胀周期中财政脉冲仍是核心胜负手。联储FOMC会议淡化通胀风险,重申利率周期已触顶,但距6月FOMC决策前仍有3、4月经济数据,当前或不宜单边对赌。欧日央行较鸽态度与较确定的全球制造业年内复苏或将推动DXY边际走强,人民币汇率和外资流入或阶段性承压。2月景气结构性亮点或主要集中在TMT:国产游戏版号今年以来连续两个月获批数量破百,进口游戏版号间隔从4个月左右缩短至2个月;23年12月中国/1月全球半导体销售额、国内集成电路产量同比延续回升。

1-2月经济数据超预期,但当前经济运行的基本特征没有改变

1-2月工业增加值同比增速从去年12月的6.8%回升至7%,超过彭博一致预期(5.2%)。1-2月经济数据全面强于预期,对应一季度GDP增速市场预期也可能需要上修。除季节与技术性因素外,超预期原因或在于内部新旧动能切换、以及对外出海的设备购置需求,这些趋势性因素可能有一定持续性。不过,偏强的数据部分已被市场提前消化,但当前经济运行的基本特征没有改变:一是偏强的宏观数据尚未全面传导至微观感受,二是波浪式运行。往前看,考虑当前通胀周期财政脉冲是核心胜负手,年中增发国债、特别国债募集之后的时间,是重要观察窗口。

联储FOMC会议淡化通胀风险,重申利率周期已触顶

联储本次FOMC表态需重点关注三大要素:1)鲍威尔重申本轮周期利率已经触顶并认为今年降息合适;2)1-2月通胀回暖并未改变联储乐观去通胀态度,淡化通胀敏感度的措辞缓释了市场此前对“二次通胀”的担忧,市场亦略鸽派解读本次会议;3)暗示年内或将出现QT Taper。会后Fedwatch显示市场对6月降息概率定价小幅上升。往前看:1)需注意美居民当前实际购买力修复趋势仍未扭转→通胀与就业韧性或仍持续;2)距离6月FOMC决策前仍有3、4月经济数据,考虑市场对6月降息定价仍未“一边倒”,当前时间不能完全排除6月不降息的可能,数据公布前或不适合单边对赌。

多因素或推动美元指数上行,人民币汇率和外资流入或承压

多因素或推动美元指数(DXY)上行:1)考虑欧美通胀周期同步但欧经济韧性更差,欧央行相对美联储货币政策路径或更鸽;2)当前决策显示BOJ对收紧货币政策仍有较大顾虑,货币政策正常化可能是“走一步,看两步”,日本央行(BOJ)货币政策会议后日元亦贬值;3)近期全球制造业初现广泛回暖趋势,且历史上联储首次降息后美制造业PMI平均5个月后出现触底,制造业回暖或带动商品通胀修复(如油气)→贸易条件渠道支持DXY强势。市场来看,3月中旬美元指数整体上行、人民币兑美元汇率近期出现波动,上周主动外资流出规模亦扩大。往前看,人民币汇率和外资流入或开启阶段承压。

多重线索指向确定性 景气改善品种:港股石油石化/互联网游戏/半导体

当前配置建议关注多重线索交集:1)从资金面角度,南向或沿确定性 景气改善做交易,除高股息外,3月南向对传媒和电子偏好有所上升,尤其是传媒(或已结束12月政策不确定性以来的流出);高股息内,综合考虑受益于全球制造业回暖的确定性和行业AH溢价,石油石化>煤炭/有色>其他如钢铁等。2)从景气角度,2月结构性亮点或主要集中在TMT:游戏:国产游戏版号今年以来连续两个月获批数量破百,进口游戏版号间隔从4个月左右缩短至2个月;半导体:2023年12月中国/1月全球半导体销售额、国内集成电路产量同比延续回升。

关注恒生科技30ETF(513010),场外联接(A类:013308;C类:013309)

港股通互联网ETF(513040),场外联接(A类:019313;C类:019314)

H股ETF(510900)

(华泰证券《港股:挖掘业绩期结构性亮点——策略周报20240324》,2024/3/25,不作为任何投资建议。)

四、行业聚焦

昨日,电力设备行业涨幅第一。

长江证券认为,2月国内市场产销受假期影响短暂承压,1-2月总量温和上涨,3月周度渗透率超预期。欧洲市场2月整体产销差强人意,渗透率逐步回暖。美国市场 2月销量略低于预期,渗透率维持稳定。装机数据来看,国内市场2月装机受假期扰动同环比下滑,宁德时代市场份额重回50%以上。2月产业链价格受供需格局影响,资源品价格延续上行行情,正极材料和六氟磷酸锂价格反弹。排产端,3月迎来积极修复,环比增长中枢在 50%左右。另外,新势力车企2023Q4业绩整体表现分化,发布的新车型主打性价比。整体来看,排产、销量有望共振,中期把握龙头阿尔法。

整车产销:2月国内短暂承压,欧洲渗透率回暖,美国略低于预期

国内市场2月产销受假期影响短暂承压,1-2月总量温和上涨,3月周度渗透率超预期。乘联会口径,2月国内新能源乘用车批发销量44.7万辆,同比下降9.9%,批发渗透率35%,同比提升3.9pct。从车型结构来看,EV和PHEV同环比下滑,增程式占比逐步发力,各级别车型销量分化,消费升级优化渐显。周度高频数据跟踪来看,3月新能源车销量持续抬升,渗透率超过45%。欧洲市场2月整体产销差强人意,渗透率逐步回暖。2月欧洲7国电动车销量13.7万辆,同比增长7.5%,渗透率为19%,同比微降0.4pct。美国市场2月销量略低于预期,渗透率维持稳定。2月新能源车销量12.5万辆,同比增长17.6%,渗透率10%,同比提升1.2pct。

电池装机:2月装机同环比下滑,宁德时代重回50%

国内市场2月装机受假期扰动同环比下滑,动力电池装车量18.0GWh,同比下降18%,环比下降44.3%。国内竞争格局来看,宁德时代市场份额重回50%以上,剔除比亚迪后市场份额为67.1%,环比提升6.4pct。1月海外市场合计装机22.2GWh,同比 33.7%,其中宁德时代装机5.7GWh,市场份额为25.8%。全球市场来看,2024年1月装机51.5GWh,同比 61%。宁德时代份额保持领先优势,1月装机量20.5GWh,同比增长88%,市场份额为39.8%。

产业链:锂价短期提振,3月排产积极恢复

价格端,产业链资源品价格延续上行行情;主材方面,电芯和隔膜价格有所下滑,负极材料价格保持稳定,六氟磷酸锂价格短期反弹,行业龙头部分产线停产检修,对产能弹性构成约束,体现挺价预期;辅材方面,铜箔和铝箔的加工费基本持平。排产端,锂电产业链在经历了4个月的去库存和需求淡季后,3月迎来排产积极修复,环比增长的中枢在50%左右,预计产业链Q1同比增长10%-20%,环比下滑15%左右。竞争格局方面,以2024年1月的行业CR3集中度排序:六氟磷酸锂>隔膜>电解液>铁锂正极>负极材料>三元正极>锂电铜箔。

行业更新:新势力车企业绩分化,新车型主打性价比

新势力车企陆续交付2023年业绩数据,整体呈现分化态势。理想汽车营收规模突破千亿,并实现交付以来的全面盈利,2023年整体毛利率22.2%,同比提升3pct。蔚来汽车和小鹏汽车表现不达预期,亏损规模扩大,不过2023Q4整体毛利率均已转正,基本迈入良性发展通道。3月份新车型推新不断,比亚迪、理想汽车、零跑汽车、广汽埃安等车企针对不同细分市场主打性价比。新技术方面,产业化进度稳步推进,低空经济作为新质生产力热点之一,备受关注。

板块观点:排产、销量有望共振,中期把握龙头阿尔法

近期各环节龙头公司4月排产环比继续增长,从需求端也有望印证景气度,一是2月底以比亚迪为代表的新能源车降价刺激需求逐步显现,周度上险新能源车渗透率创新高,二是2023年以来产业链去库基本结束,叠加降价刺激、预期政策催化及车展新车型等,三是储能1-2月中标同比高增以及630并网需求也强化景气。景气回暖趋势下,具备短期价格、盈利弹性的碳酸锂、正极、电解液或将受益,盈利能力相对稳定的电池、结构件、三元前驱体也有比较优势。

关注$新能源ETF易方达(SH516090)$,场外联接(A类:019315;C类:019316)

创业板ETF(159915),场外联接(A类:110026;C类:004744)

碳中和100ETF(562990),场外联接(A类:016899;C类:016900)

碳中和50ETF(516070)

智能汽车50ETF(516590)

汽车零部件ETF(159565)

$储能电池ETF(SZ159566)$

(长江证券《锂电:风禾尽起》,2024/3/22,不作为任何投资建议。)

数据来源:Wind、同花顺等,2024/3/26

$宁德时代(SZ300750)$

#小米汽车概念爆火,持续性几何?#

风险提示:基金有风险,投资须谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩和获奖情况不预示未来表现。投资者在投资基金前应认真阅读《基金合同》和《招募说明书》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。完整版风险提示函详阅易方达官网。

本文作者可以追加内容哦 !