重新审视保险板块的配置价值

保险机构投资动向是市场“风向标”之一。为何在这个节点重新审视保险板块?

9月份以来一路回调,就是市场对资产端和负债端同时存有担忧。一方面是股市表现不好且利率维持低位,保险公司赚不到钱,导致三季度净利润都低于预期;另一方面是政策越来越严格,市场担忧明年保险销售会受到影响。

市场预期悲观,使得保险行业估值跌到绝对低位。目前保险指数PB估值大概是1.06倍,处于十年维度低点,再次接近去年11月水平。

经过去年下半年的深V挖坑,股权类资产2024年以来有一个估值重申的机会,保险资金作为二级重大配置的机构投资人之一,也将受益于资产的上涨。

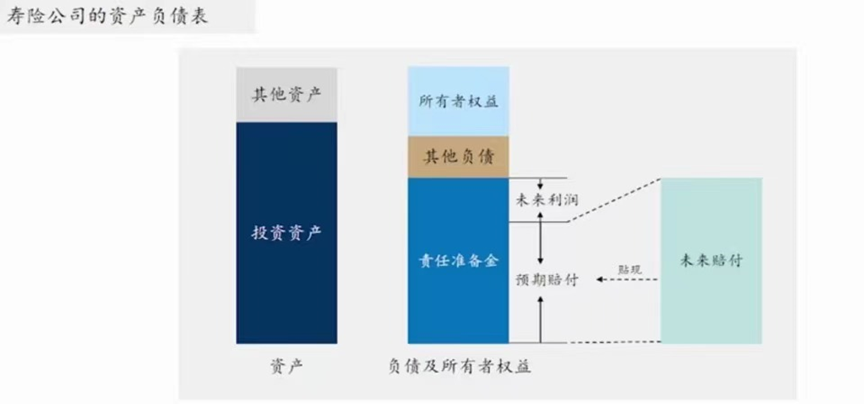

保险业的逻辑很简单。保险行业最核心就在于分析资产端、负债端的情况。 所谓负债端,就是保险公司收取保费,后面如果出了规定状况,保险公司要对消费者进行赔付。那么资产端,就是保险公司将收上来的保费拿去投资,赚取投资收益。这一块,中国太平2023年的业绩表现来看,年报显示,2023年中国太平在新会计准则下,集团总资产突破 1.5 万亿港元,较 2022 年末增长 14.2%;管理投资资产规模近 2.5 万亿港元;股东应占溢利 61.90 亿港元,同比提升 44.1%。是值得一看的标的选择。

受保费快速增长带动,保险行业总资产规模增速提升。2023年末,保险行业总资产规模为30万亿元,同比增长10%。在银行存款利率下降和权益类产品净值波动剧烈的情况下,保险业的优势变得更加显著。

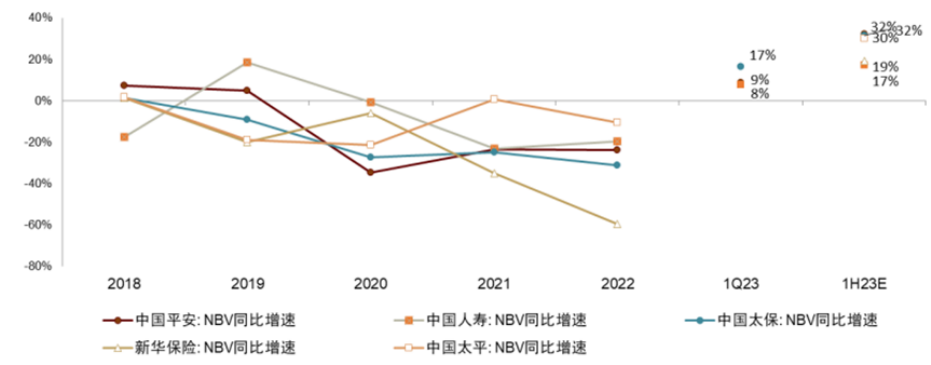

对比,国内几大寿险公司的近几年的情况来看,中国太平近几年的NBV同比增速是排在前面的。

中资寿险NBV在持续负增长后终见拐点

这个指标是股票市场以及十年国债收益率。因为这两者与保险股的资产端相关。在保险的投资资产中,大约有40%会投向债市,10%投向股市,剩下的就是现金、非标、地产物业、长期股权投资等等资产。

债券收益率的话,跟保险股股价正相关,因为保险企业为了跟寿险的长久期相匹配,配置的也都是长久期债券,因此债券收益率上升,会带动利差提升。跟股市正相关也是一个道理,股市好了,也有助于保险资产端投资收益率提升,从而带动利差提升。

后续保险股表现如何?一个要看经济的复苏情况,一个要看大盘风格是否会转换以及持续多久。如果经济弱复苏,那就是负债端缓慢改善,主要还是银行存款利率下滑,挤出储蓄资金流向保险的逻辑,如果经济强复苏,居民就业和收入情况明显改善,那么保障方面的需求也会明显提升,这样负债端就会持续改善,资产端,受益于利率上涨和股市回升,也会有明显改善,所以不论如何,不管是强复苏还是弱复苏,保险行业整体景气度方向是向上的。后面就看大盘风格的转换和持续情况了。

为何重点布局中国太平?

国内的几个险资公司中,太平的估值是非常便宜的。股价也接近历史低位,但是业绩却非常亮眼。截至3月25日收盘,公司创历史低价6.36港元每股,接近月度历史低价。

业绩方面,中国太平发布2023年业绩:股东应占溢利61.9亿港元 同比提升44.1%。

分业务来看,人寿保险业务经营净利润达到94.15亿港元,同比增长2.3%;境外财产保险经营净利润3.86亿港元,同比增长87.1%;其他主要控股公司则带来了1.13亿港元的净利润。整体来看,股东应占溢利达到了61.9亿港元,同比提升44.1%。

值得注意的是,寿险去年的新业务价值同比大幅增长了27.8%;新业务贡献合同服务边际148.9亿元人民币;太平人寿新单保费同比增长24.3%,其中个险长险首年期缴保费同比增长18.7%,银保长险首年期缴保费同比增长52.4%。

中国太平在年报中表示,保险板块稳中有进。寿险保险服务收入、保险服务业绩(人民币口径下)均同比正增长;太平人寿新业务价值在较高基数上实现正增长;业务质量持续优化,银保、个险继续率连续多年行业领先。投资板块收益提升。集团管理投资资产与集团内保险资金投资资产规模均实现增长。总投资收益率和综合投资收益率取得了明显改善。

投资板块收益提升以及寿险规模的提升,都会对公司后市股价有重大的利好作用。

需要做的就是潜伏资金等待东风风口的到来,迎来戴维斯的双击。@中国太平

本文作者可以追加内容哦 !