下面是美的年报:

先说分红:每股派息3元,没啥说的,我大美的集团牛逼。

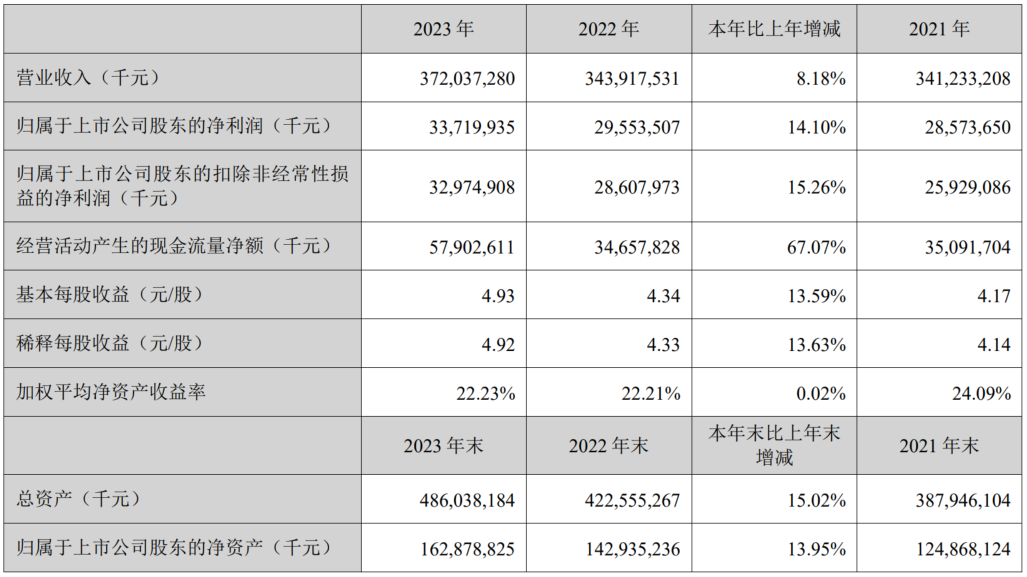

2023年归属于母公司所有者的净利润337.2亿元,同比增长14.1%;营业收入3720.37亿元,同比增长8.18%;基本每股收益4.93元,同比增长13.59%。

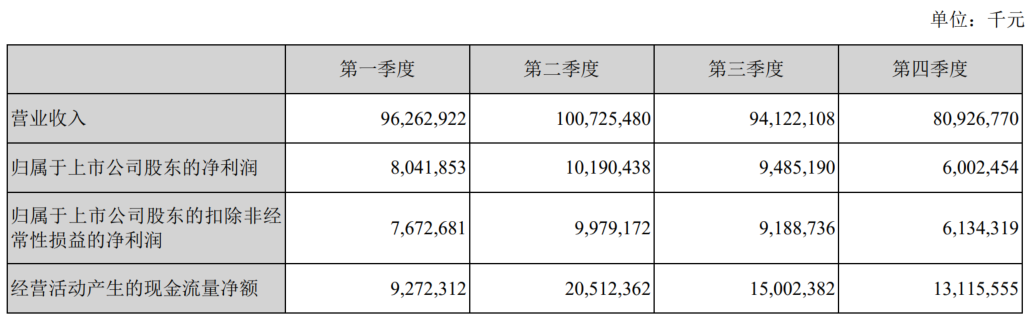

分季度看:

单独比较,2023年第四季度归属于母公司所有者的净利润60.02亿元,同比增长18.08%;营业收入813.3亿元,同比增长10.0%。

关于美的的竞争力,年报里面写得很清楚了,这里说几个重点吧:

美的的分红是真的牛逼,去年每股分红2.5元,菜头以为今年能够维持去年的分红就已经很开心了,结果继续超预期。

在千亿制造业集团军里面,如果把ROE,有息负债,规模增速和分红这几个重要指标综合考虑进去,几乎找不到一家能和美的媲美的公司。

因此,美的的优秀,并不是吹出来的。

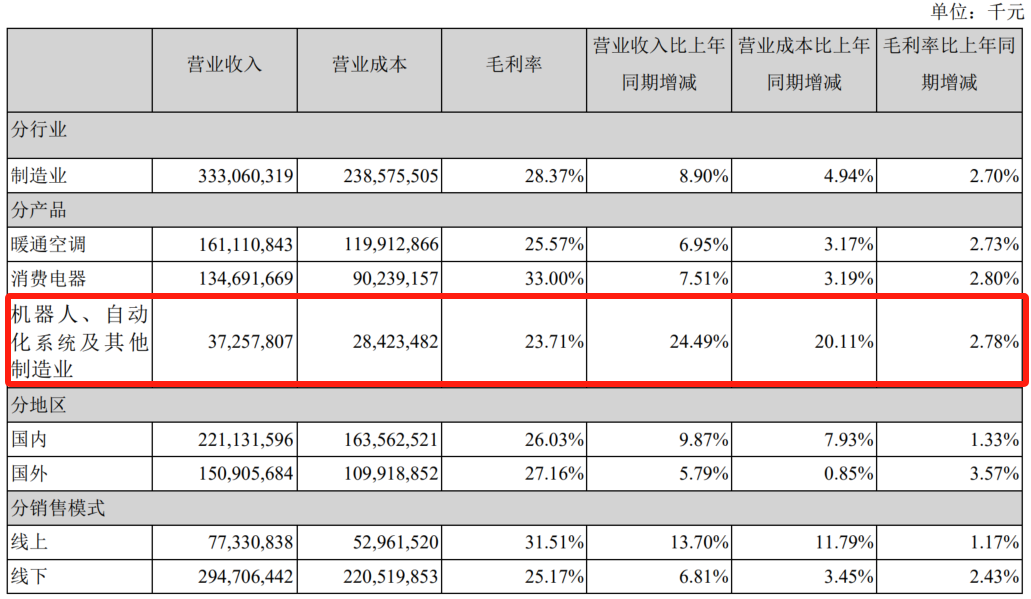

前些年大家最担心的就是收购库卡机器人产生的商誉问题,现在算是逐渐明朗了,美的的机器人业务逐渐进入到了快速发展的通道,压制美的估值因素的商誉问题也将逐渐消除。

机器人和自动化系统增速最快,24.49%的增速成为美的所有板块里面增长最高的部分。

更加难能可贵的是,机器人板块的毛利也在同步改善和提升,随着机器人业务未来逐渐开始贡献规模利润,美的将会迎来这块业务的估值双击。

美的的研发投入保持和应收规模同步增长,和利润同步,高于营收的增速,维持技术(技改)领先优势。同时,美的海外业务的毛利超越国内毛利,不像某宣称自己掌握核心科技的公司,海外毛利一样……哎,窝里斗不好啊,有本事和美的一样,去赚歪果仁的小钱钱。

经营活动现金流入增加额大于流出增加额度,因此经营活动现金净流入大幅增加,这是美的能够持续提升分红的关键因素,增加分红并不会对美的的现金流造成任何压力,美的现金流净额增加的部分大于分红增加的金额,意味着即便美的加大分红,钱依然还是越来越多。什么是好公司,这就是好公司;好公司,本该如此。

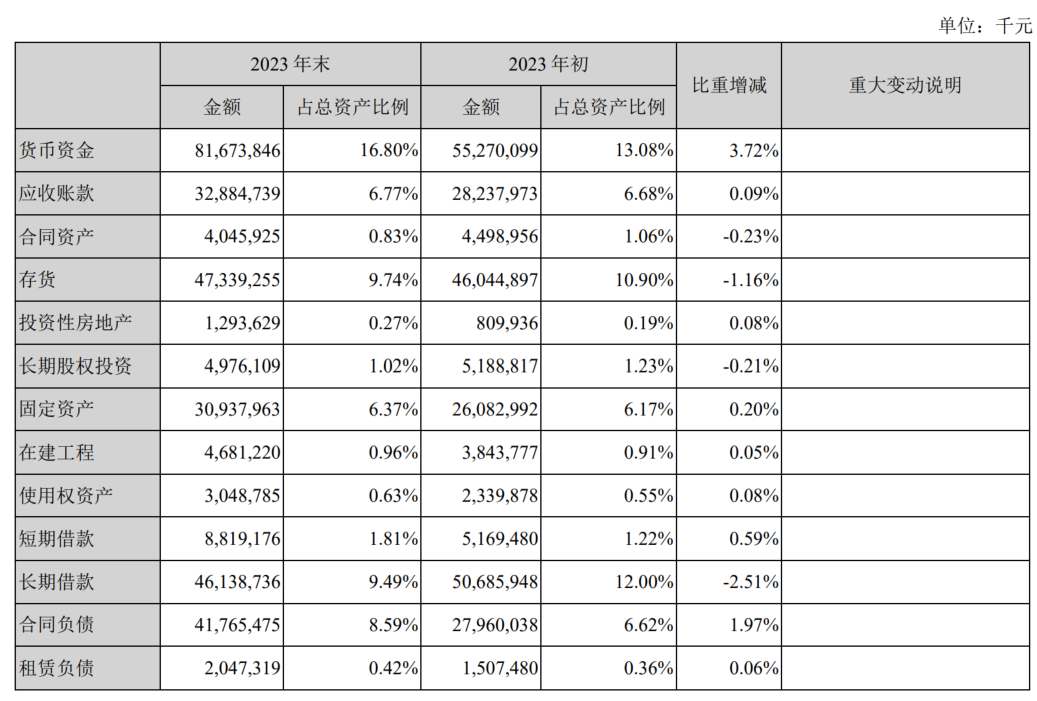

资产构成:

货币资金,合同负债这些正方向项目变得更好,应收款占比基本持平,存货占比继续下降,长期借款继续减少,负债结构持续优化。

说明美的的竞争力,正在变得越来越强。

财务重点大致就是这些吧,再吹,就过头了。

但是,这么好的公司,没办法不吹啊。

至于大家关心的什么美的与房地产链,消费链,还有人口因素的关联,在足够优秀的公司面前,都是浮云。

就这样吧。

利益相关:>>> 海康换美的调仓记录

去年11月的时候在37.5元卖掉海康威视之后(赚30%),在51元全部买入美的,目前一股没卖,难免屁股决定脑袋。

个人观点,仅供参考。

$美的集团(SZ000333)$$海康威视(SZ002415)$$格力电器(SZ000651)$#行业再迎利好,低空经济板块异动##沪指跌破3000点,后市怎么看?##美的集团放量走低#

本文作者可以追加内容哦 !