我们以前多次看过美的集团的财报,但都不是完整地看,是在对比空调等数据的时候拿部分经营数据来说事,今天就借着他们发布2023年年报的机会,相对全面地看一下他们的业绩和资产结构等情况。

美的集团的知名度极高,大多数人应该都用过他们的产品,这是一家总部位于广东顺德,旗下有美的、小天鹅,华凌、COLMO、库卡、威灵、合康、科陆、高创、万东和菱王等多个品牌,业务覆盖200多个国家和地区的家电巨头,其家用空调、干衣机、微波炉和洗碗机等产品在线市场的份额占比均位居第一。

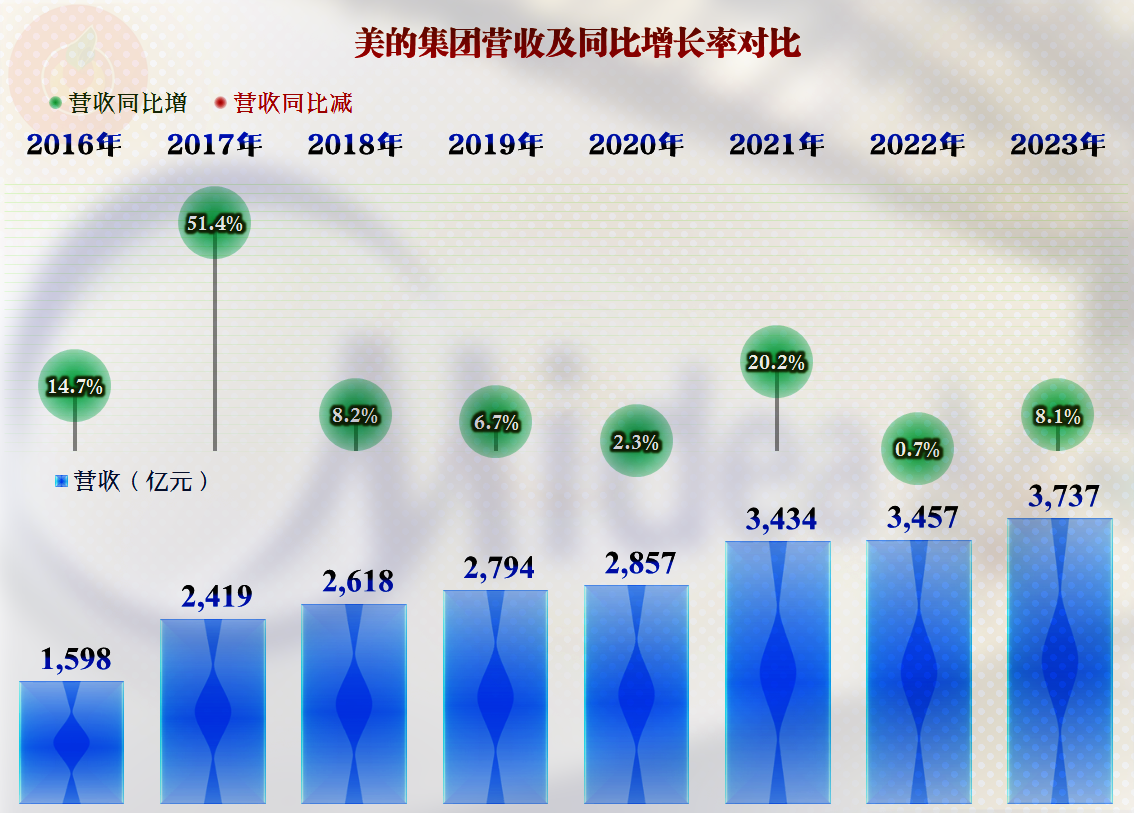

2023年,美的集团顶住了经济下行和房地产下行等一系列影响,营收同比增长了8.1%,增长水平明显提升,同时也创下了新的营收纪录。

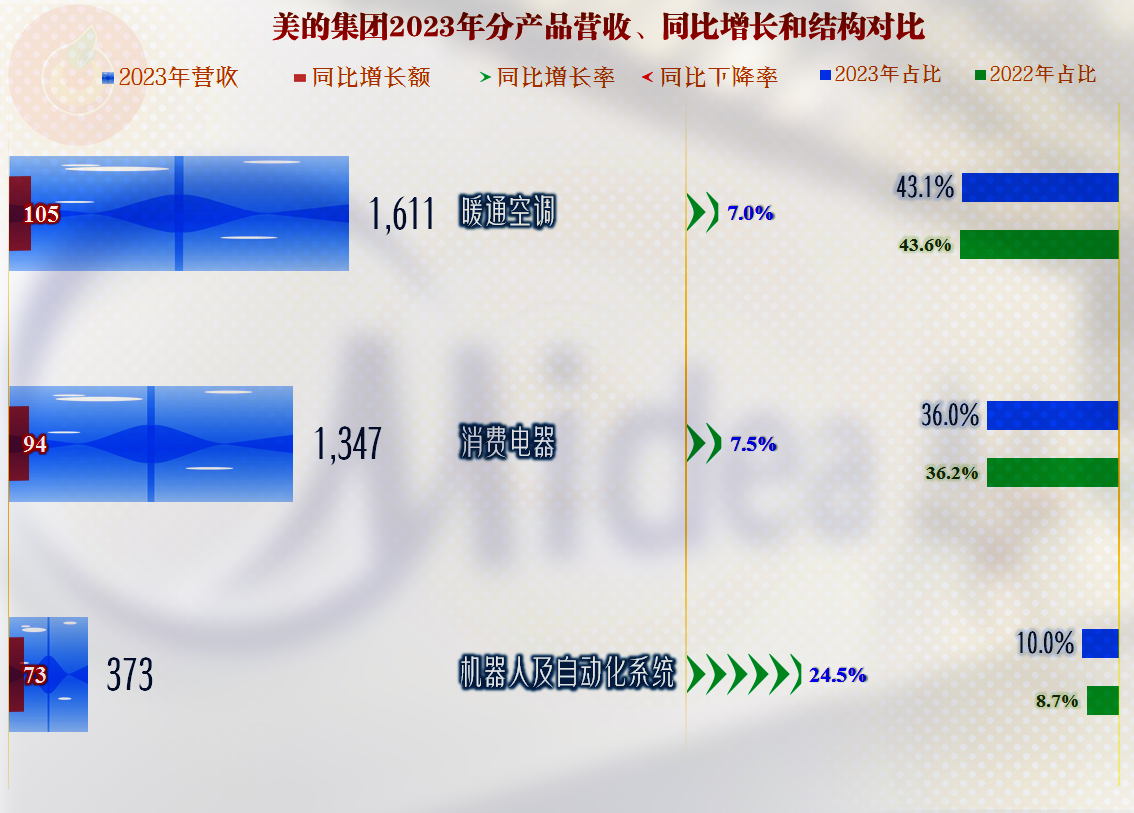

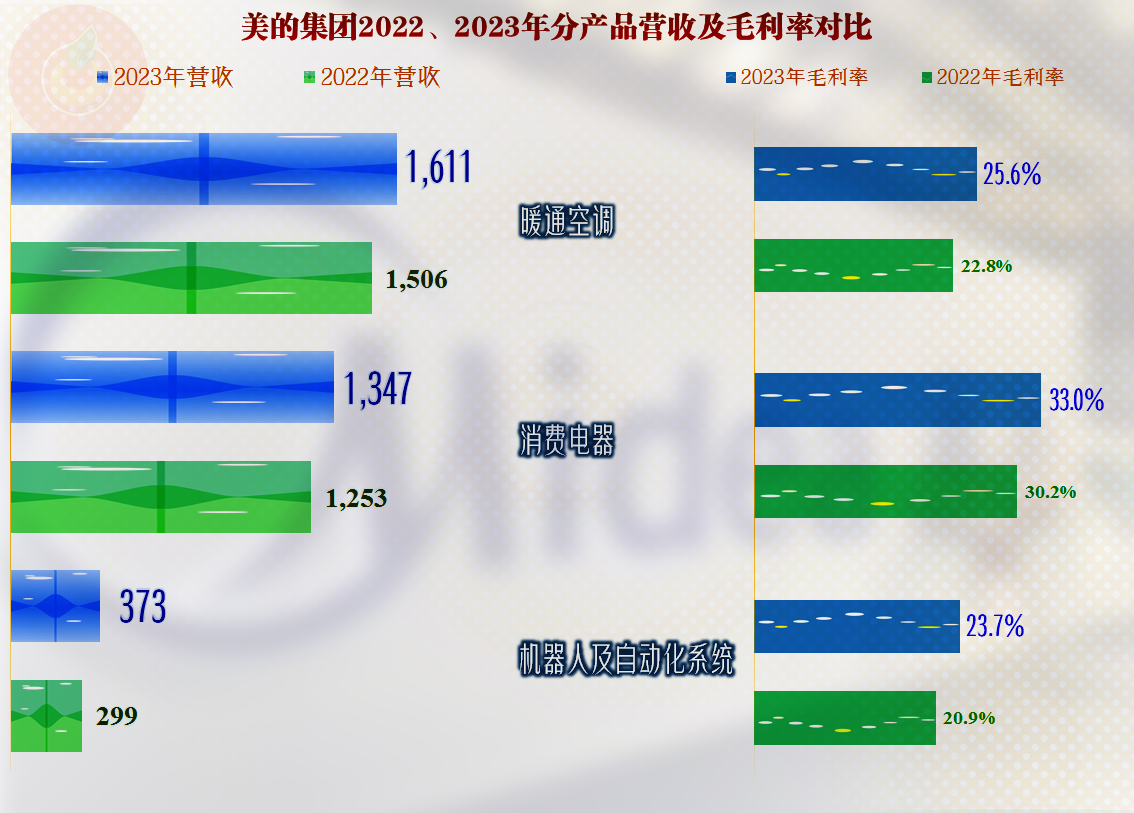

空调和消费电器这类传统优势产品增长幅度为7%和7.5%,略低于平均增长速度;机器人及自动化系统的增长速度明显就要快很多,只是在规模和占比方面还不大。美的集团的产品丰富程度和业务转型,正在有序地慢慢展开。

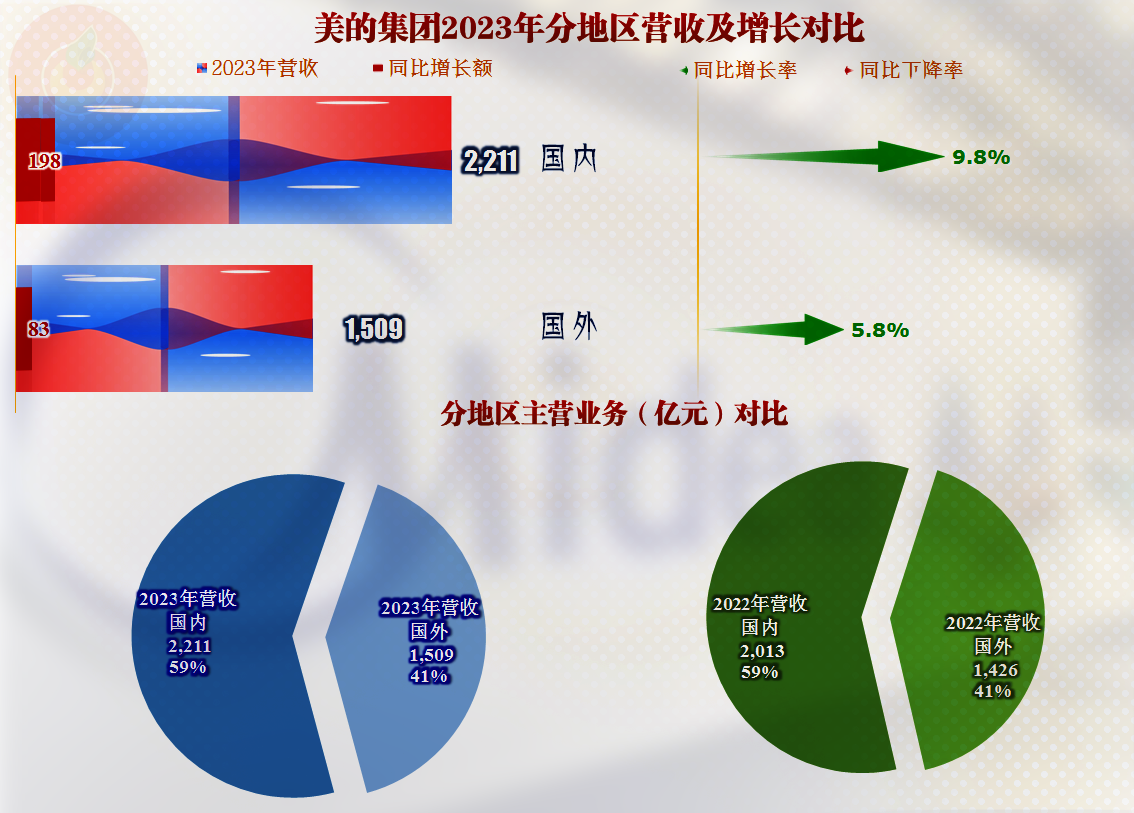

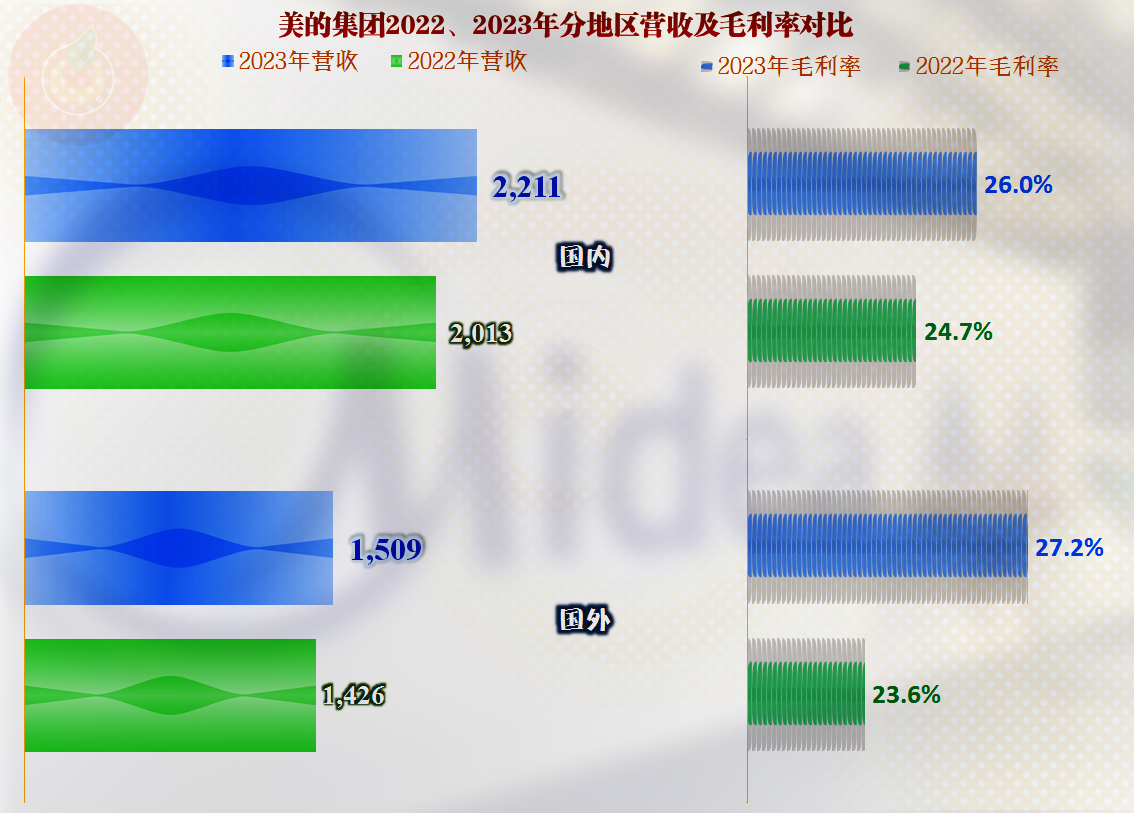

还是国内市场的增长更快,但与国外市场的差异并不是太大,以至于两者的占比基本没变,还是四六开的比例。参考跨国巨头们的相关数据,本土市场占比一半多,还是相对合理的市场分布。

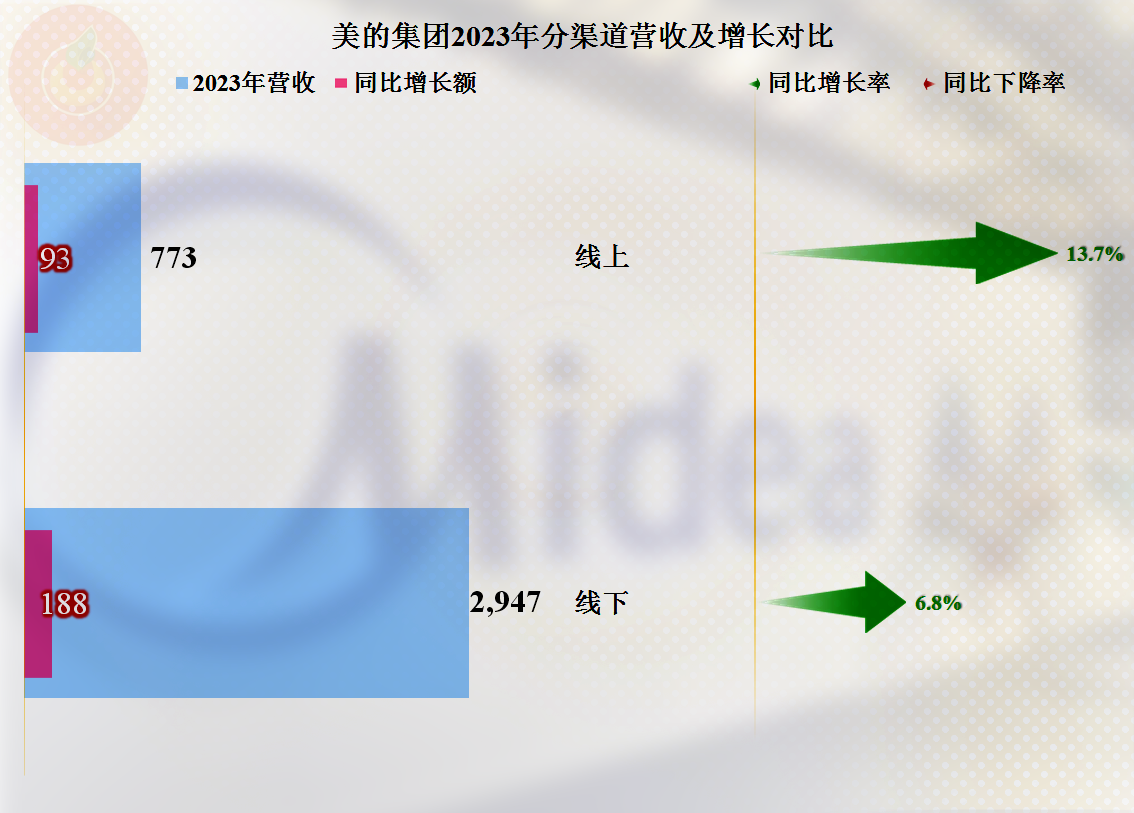

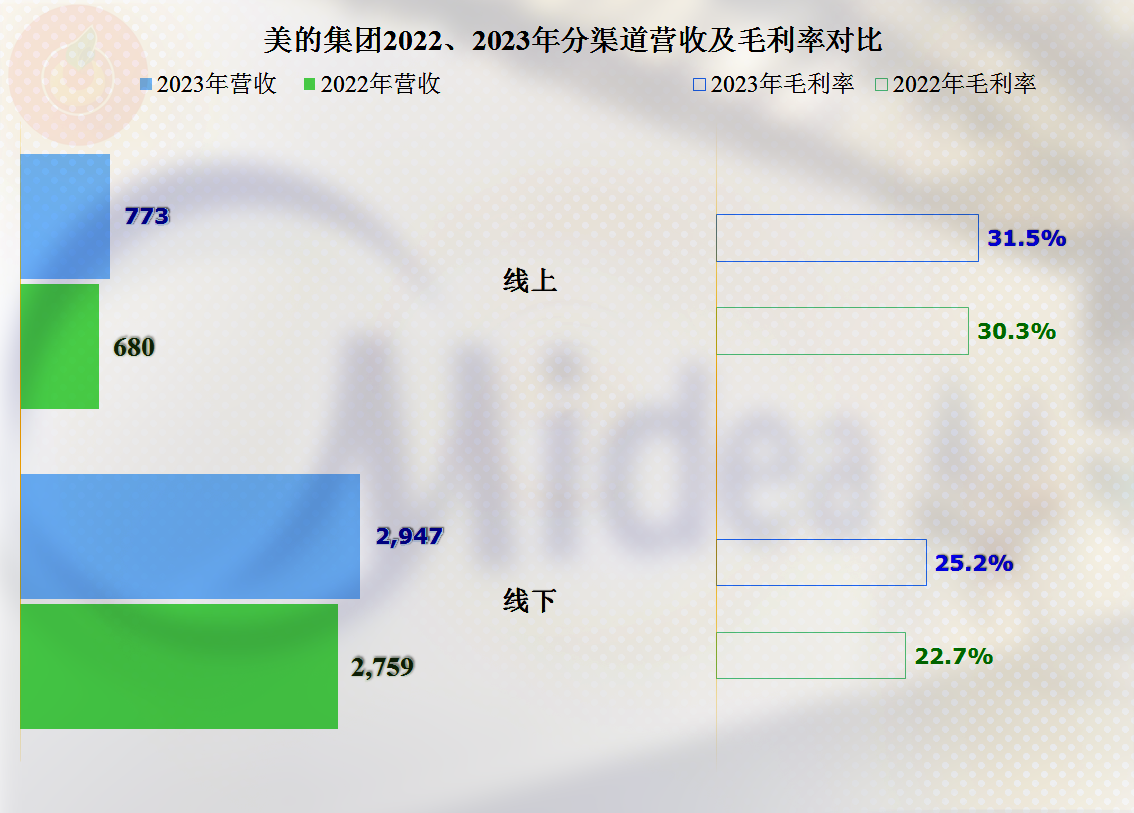

虽然线下渠道还是占比近八成的核心渠道,但其增长水平确实不如线上。后面我们还要看到,线上的毛利率还更高,结合着线上可能销售费用也要低一些,渠道变革的趋势似乎不可阻挡。

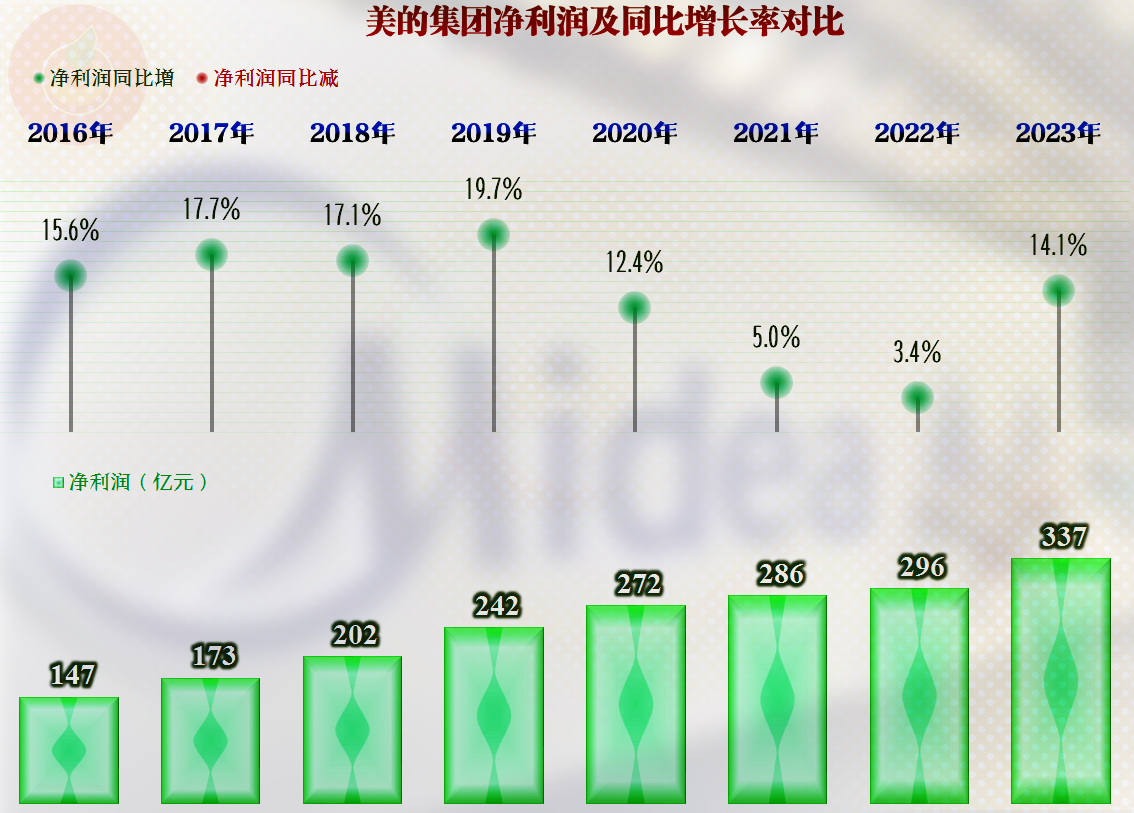

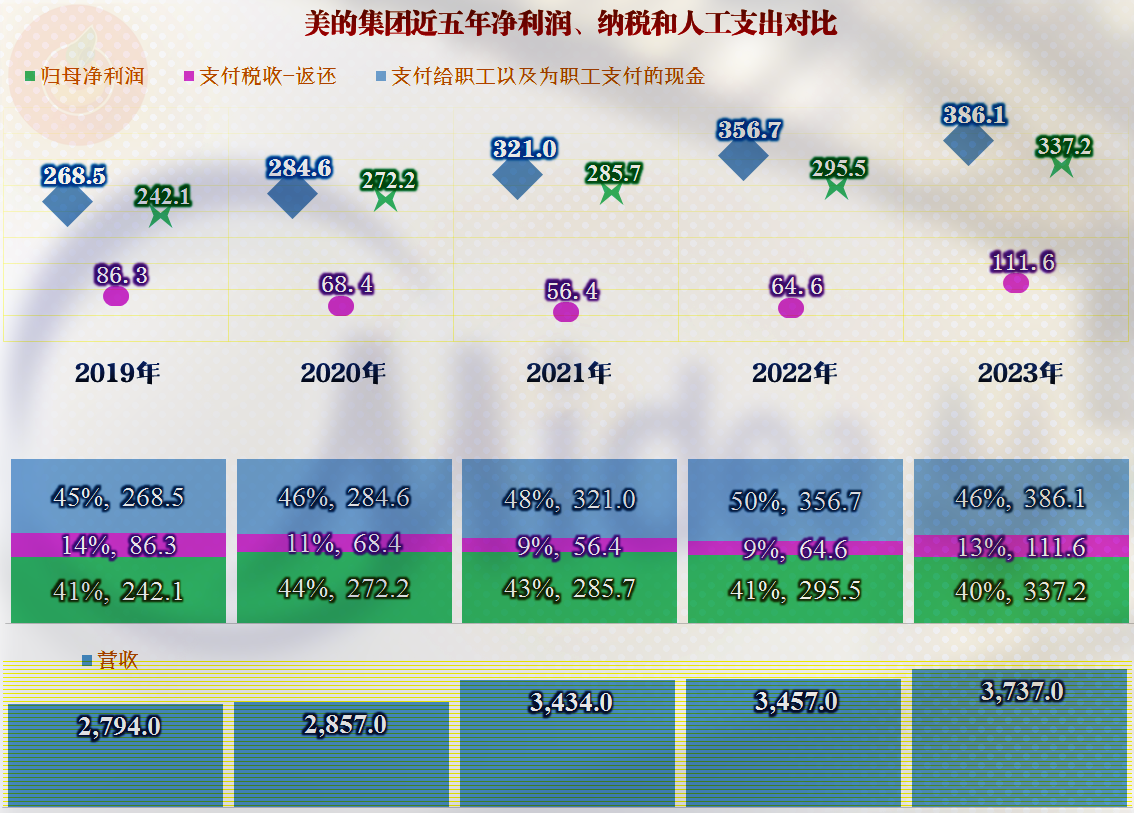

净利润也创下了新纪录,一举突破300亿元,达到了337亿元的水平,同比增长速度也比营收要快很多,是疫情以来的这四年中最好的表现。

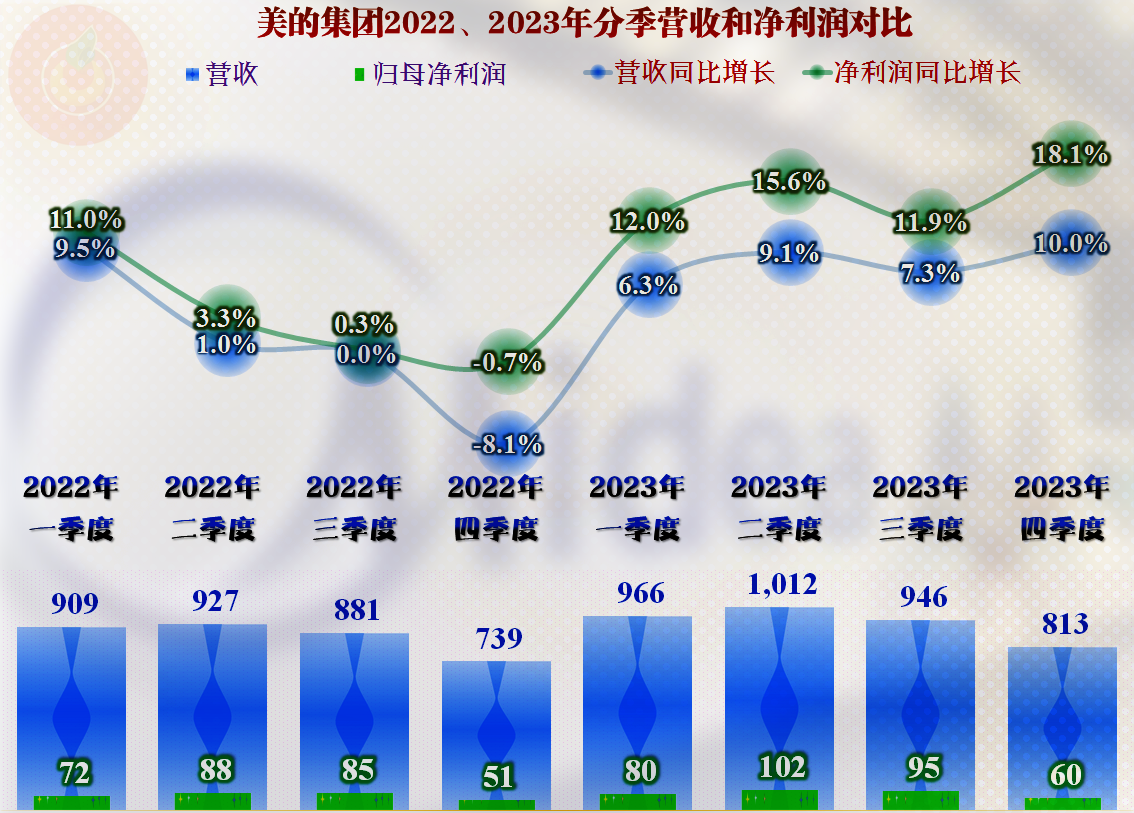

从2022年二季度开始,美的集团的营收同比增长变慢,甚至在四季度出现了同比下跌的情况,这就是其2022年营收整体增长较慢的原因。2023年的情况明显好转,每个季度的同比增长速度都不错,而且还有波动走高的趋势。

近两年中,每个季度的净利润增长速度都优于营收,哪怕是下跌的季度,净利润也下跌得更少,其规模效应方面只有正效应,没有负效应吗?

四季度是美的集团相对特殊的季度,这个季度营收相对较低,而期间费用却较高,盈利能力弱于其他季度,其波动的影响因素较多,规模效应的表现不明显就是正常的。

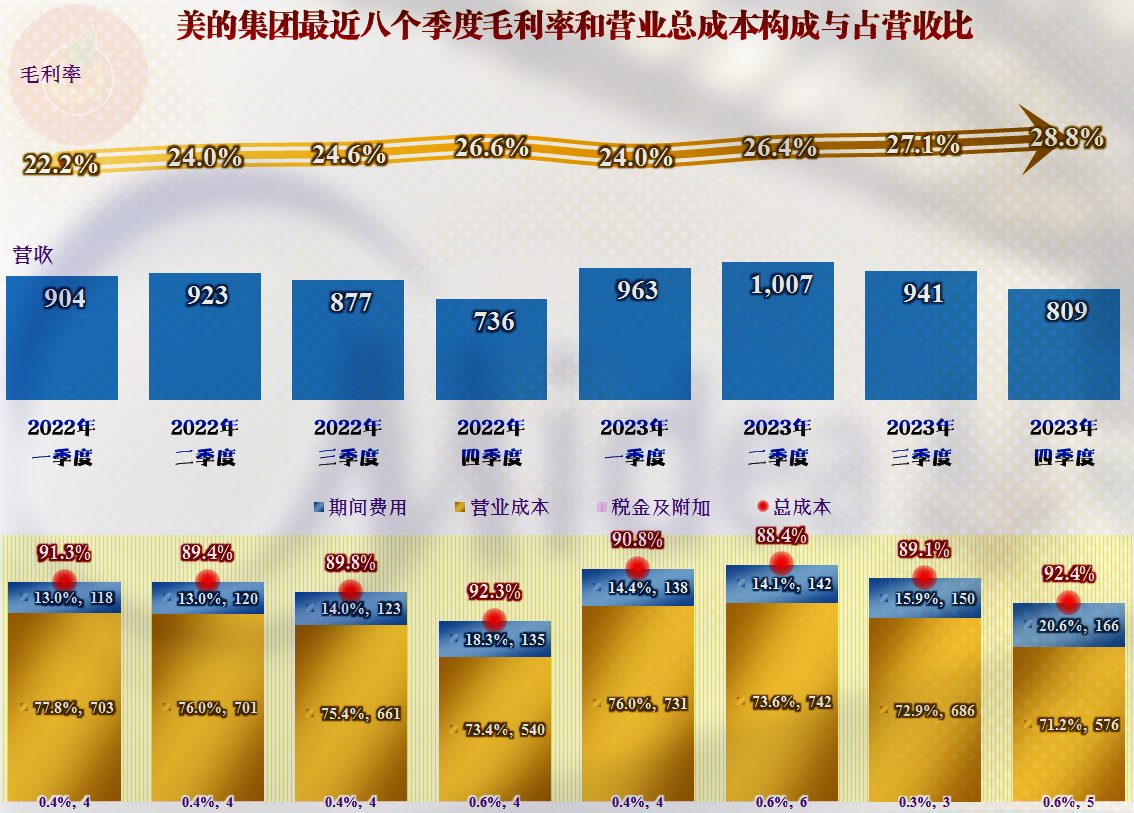

分季度的毛利率在波动中持续走高的趋势明显,2023年除四季度以外的各个季度,主营业务的盈利空间同比均有所增长,总体的经营形势表现确实要更好一些。

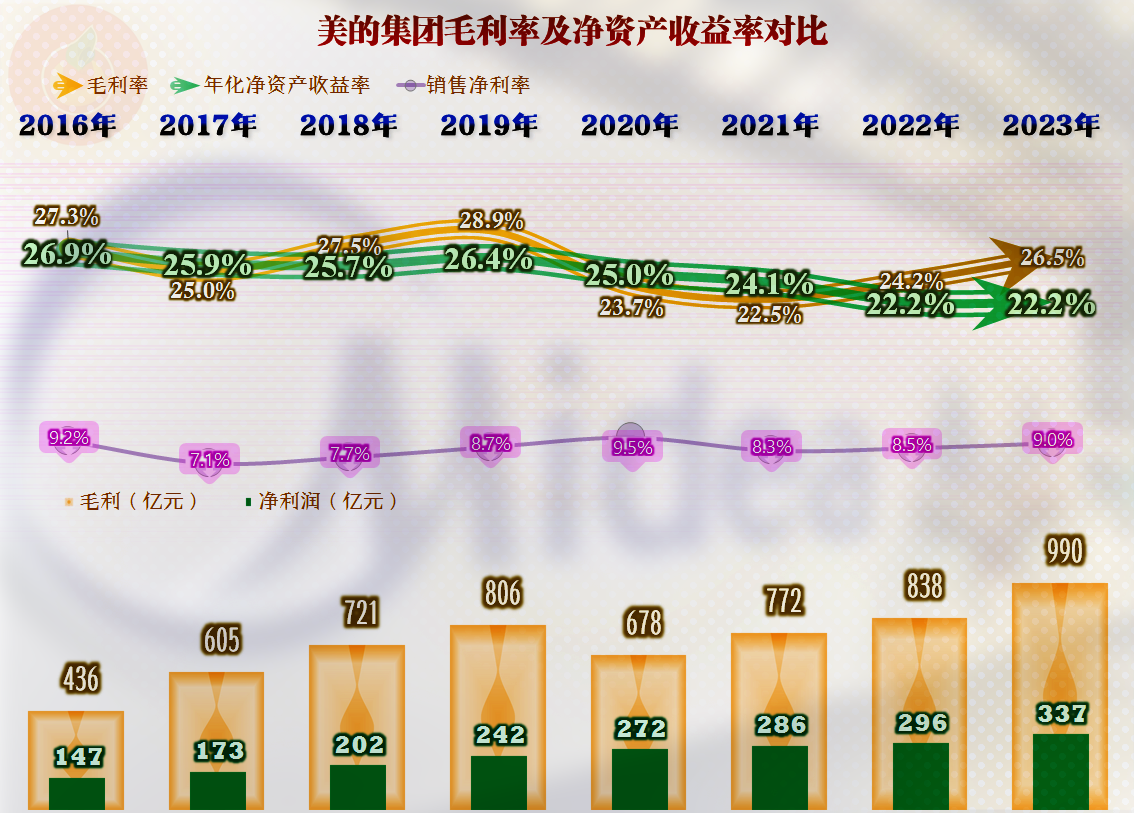

在疫情下的三年,美的集团的毛利率下降明显,从2022年开始反弹,2023年继续反弹至26.5%的水平,还是低于疫情前的大多数年份。但是,其销售净利率却相对稳定,并没有明显下降的情况,甚至在2020年还创下了近年来的新纪录,说明其应对疫情和经济下行等,所采取的措施,还是有效的。

净资产收益率曲线与毛利率曲线交织在一起,远高于销售净利率曲线,美的集团的财务杠杆用得并不低,在持续盈利的情况下,效果也不错,部分年份还能发挥出“葵花宝典”的绝招,只是这个绝招并非“洪荒之力”,算是相对温和的绝招吧。

所有产品的毛利率都在提升,特别是其核心产品空调和消费电器的毛利率增长明显,难道是逆市在涨价吗?美的集团并没有公布主要产品的产销量,而是按家电行业来发布的,整个家电的销量增长了9.02%,高于营收的增长幅度。

说明产品价格平均是有所下降的,那么毛利率反弹的主要原因可能与成本因素,实际上就是材料价格的回落有关。疫情下的原材料价格大涨,缺乏后端需求支撑,下跌是必然的,我们从其他从事这方面的上市公司业绩中已经多次看到了这类情况。

2022年还是国内市场的毛利率略高一些,2023年就发生了逆转,国外市场的毛利率更高了;虽然这些波动都在正常的范围内,但同时也说明,更大的市场区域覆盖,对企业的经营稳定性,确实是更强的。

线上渠道的毛利率在超过三成的情况下继续小幅增长,线下渠道的毛利率增长更快一些,这可能和疫情对线下渠道的影响较大有关,2023年,疫情影响突然消失后,占比更大的线下渠道通畅是美的集团2023年业绩表现较好的重要原因。

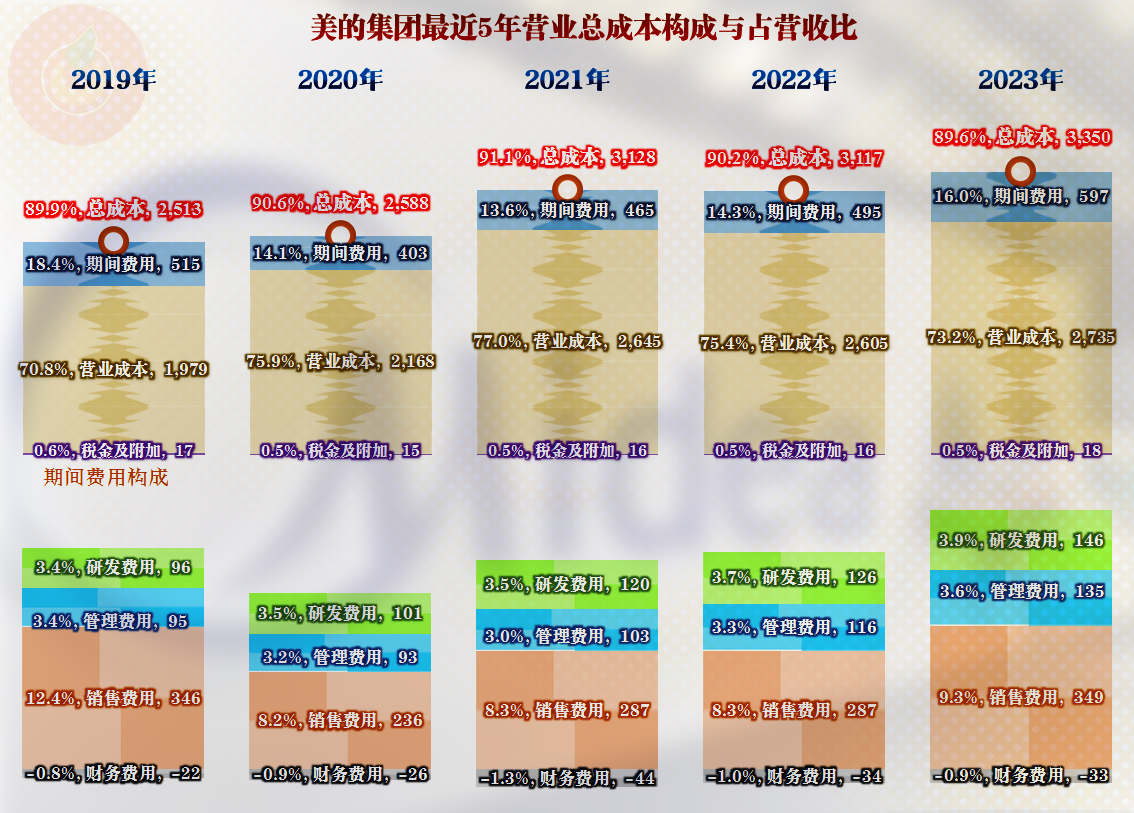

2023年,主营业务空间的提升仅有0.6个百分点,毛利率反弹的空间,被增长的期间费用占营收比吃掉了一多半,期间费用占营收比中,除财务费用以外的三大费用占比都在增长,核心的增长因素是销售费用,仅此一项占比就增长了1个百分点。销售费用主要为宣传促销费、售后服务费、职工薪酬费用、电商服务费、仓储服务费及物业管理费,这几项占销售费用总额超过八成。

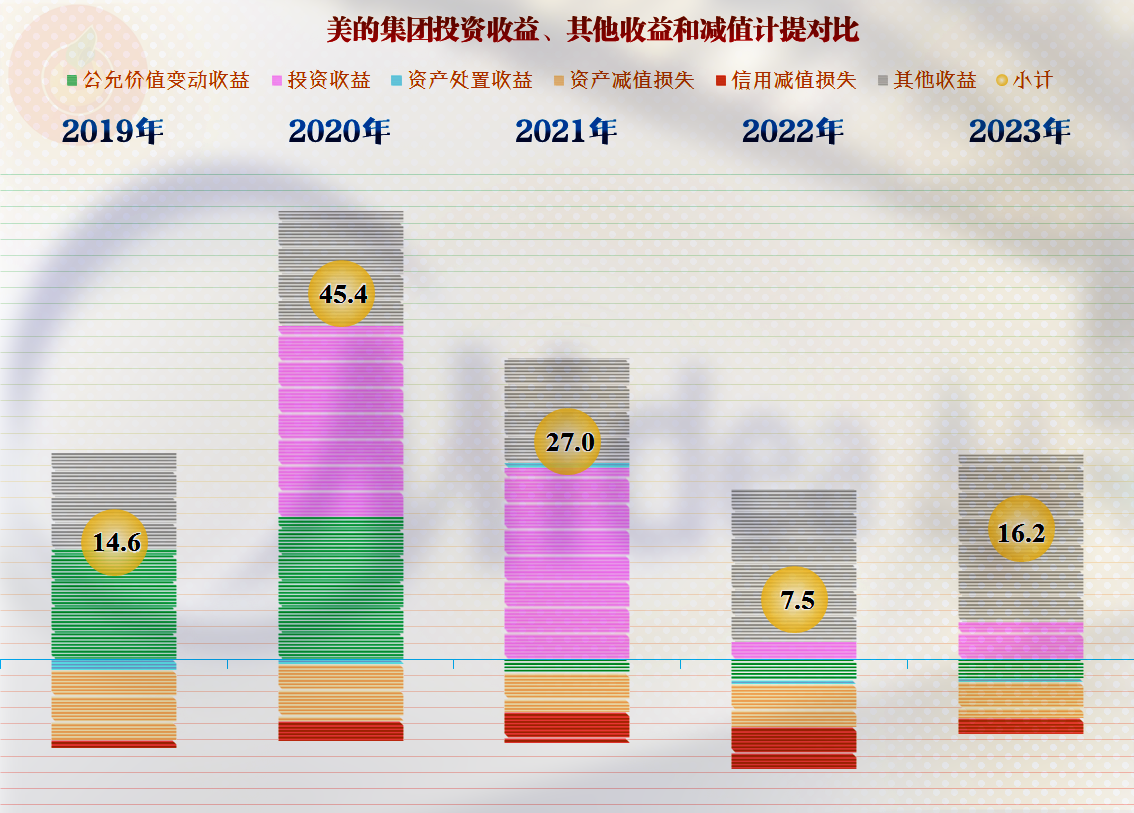

每年都有金额不低的其他方面的净收益,2023年为16.2亿元,主要是政府“专项补助”等,扣除了相关减值损失后的余额。

补助也是要基于其贡献的,美的集团2023年的税收净贡献突破了百亿元大关,达到了111.6亿元,大幅增长的原因我们今天就不展开说了。薪酬类支出达到了386亿元,美的集团对就业等方面的贡献也是巨大的。

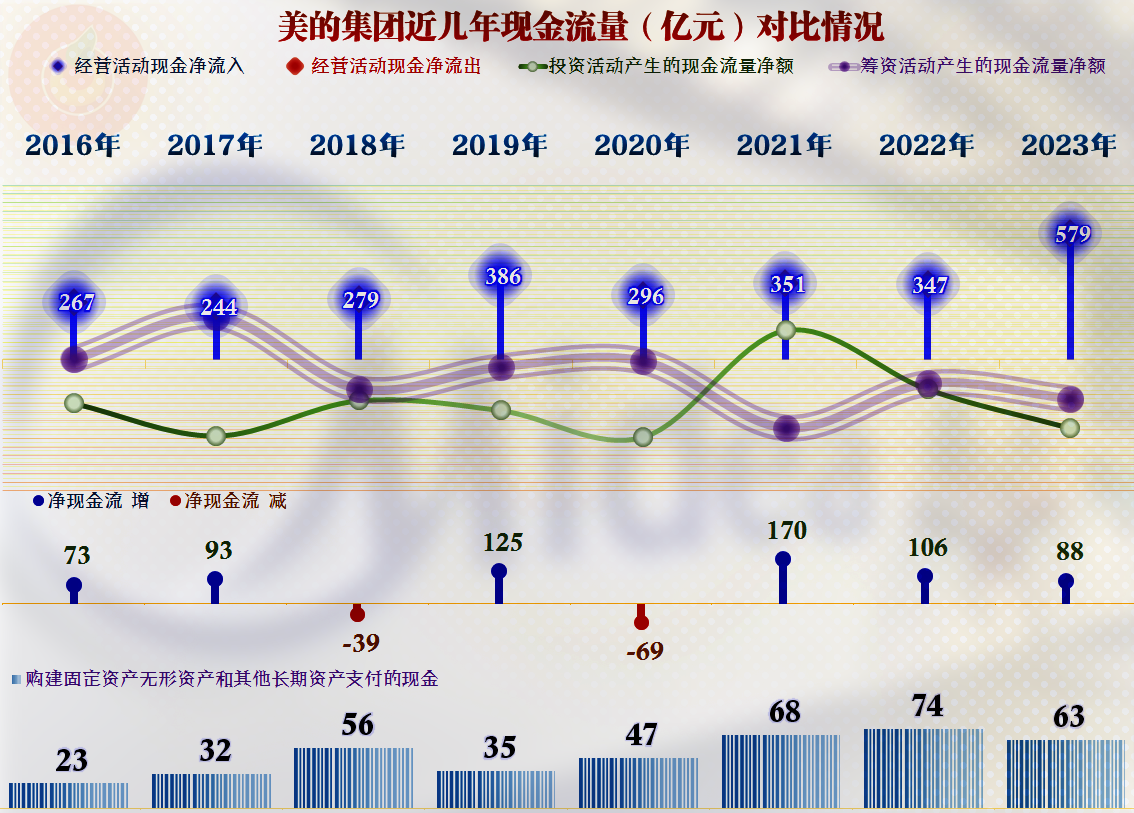

现金流量的表现也是极好的,经营活动的净现金流持续稳定,特别是2023年达到了579亿元的水平。对于其每年数十亿元的固定资产类投资,美的集团是不需要净融资就可以自行解决的。

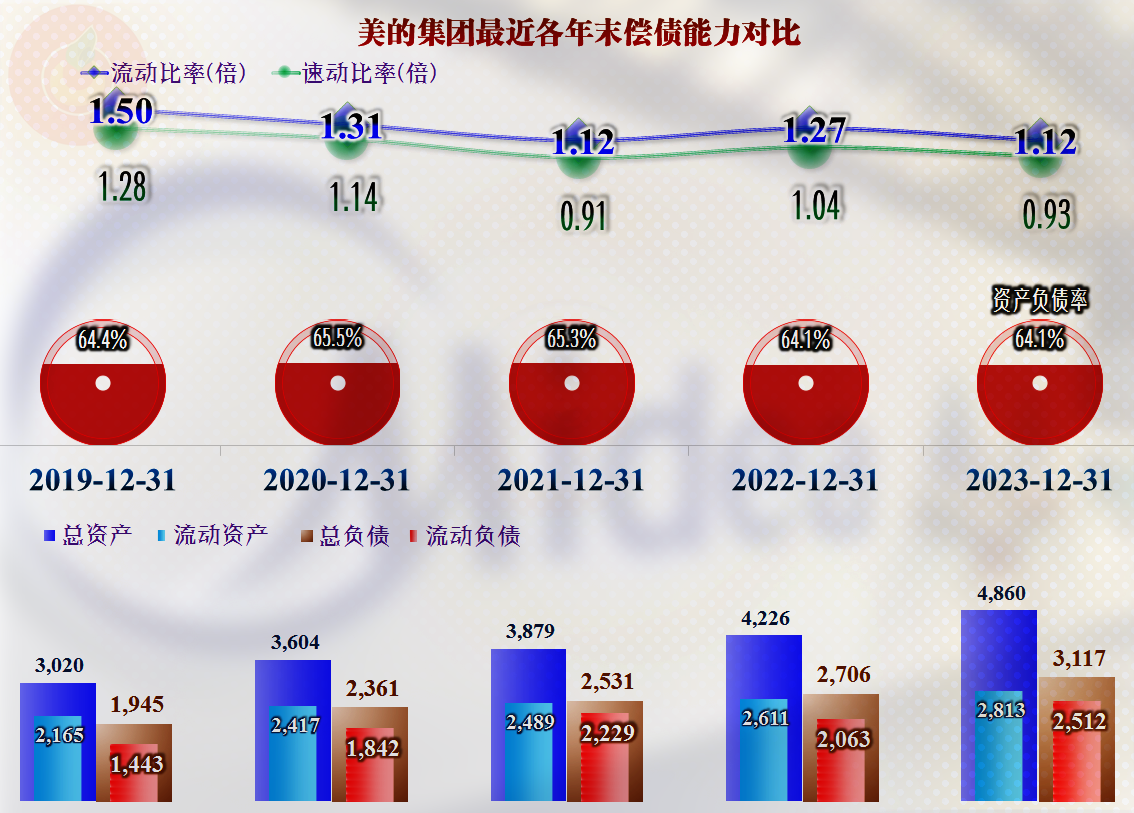

美的集团在财务战略上并不保守,在资产分布上兼顾了效率与安全,甚至还相对更偏向于效率,长短期偿债能力都只能算过得去的水平。这就是其净资产收益率接近毛利率,而不是销售净利率的原因所在。

2023年,美的集团借助于疫情结束的机会,克服了各种困难,取得了不错的业绩。但是,那些困难仍然存在,近几年从二三线小厂处抢到的增量,也正在减少,结合着其已经相当庞大的规模,后续发展面临的压力仍然不小。

就看到这里吧,以后有机会再看一下其薪酬等方面的累计变化情况。

声明:以上为个人分析,不构成对任何人的投资建议。

本文作者可以追加内容哦 !