国家统计局3月27日发布数据显示,1-2月全国规模以上工业企业实现利润总额9140.6亿元,同比增长10.2%,利润由去年全年下降2.3%转为正增长,规模以上工业企业当月利润自去年8月以来同比持续增长。营收增速由2%升至4.5%,利润增速仍然超出营收,同样延续去年8月以来的特征。

2023年8月以来,由于毛利率改善、费用调整滞后、缴税回归正轨等因素,工业企业利润增速超出营收增速。一方面,2023年上半年上游价格回落幅度较大,原材料成本的下降在财务报表上体现的较为滞后,毛利率的改善在下半年逐步体现;另一方面,去年下半年以来营收增速上行,各项费用增速回升滞后于营收,从而让出了利润空间。此外,2023年上半年部分缓缴税款需要补缴,而下半年以来企业缴税回归正轨。

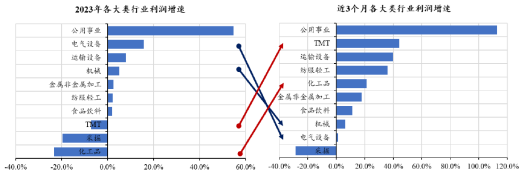

分行业看,近三个月,利润增速靠前的大类行业包括公用事业、通信电子计算机仪器仪表、运输设备、纺服轻工,增速靠后的行业包括采掘、电气设备、机械等。与2023年相比,排序下降较大的是电气设备和机械,排序上升幅度较大的是通信电子计算机和化工品。

截至2月,规模以上工业企业ROE较去年12月底小幅回升,库存周期也自底部回升。往后看,我们认为工业产量有较大概率维持平稳,影响工业企业盈利水平的关键因素仍在于价格,预计上半年PPI同比增速回升,下半年PPI同比增速维持平稳,全年PPI增速较2023年回升。由于上游供给较下游有较大刚性,毛利率进一步上升的空间有限,费用率抬升的压力减轻。综合来看,我们预计2024年工业企业营收增速较2023年温和抬升,工业利润增速或稍好于营收增速。

$工银国家战略股票(OTCFUND|001719)$

$工银科创板50ETF联接C(OTCFUND|011615)$

$工银科创ETF联接E(OTCFUND|020750)$

$工银科创板50ETF联接A(OTCFUND|011614)$

本文作者可以追加内容哦 !