周五有一只新股申购,为方便阅读先上结论:【灿芯股份给予积极申购】

(注):积极申购>建议申购>谨慎申购>放弃申购

风险提示:积极申购也不代表百分百赚钱,放弃申购也不代表就百分百亏钱,观点仅供参考

灿芯股份

科创板上市公司,发行价19.86元,发行市盈率25.12倍,行业平均市盈率53.5倍,公司是一家专注于提供一站式芯片定制服务的集成电路设计服务企业。

公司定位于新一代信息技术领域,致力于为客户提供高价值、差异化的芯片设计服务,并以此研发形成了以大型 SoC 定制设计技术与半导体IP开发技术为核心的全方位技术服务体系。依托完善的技术体系与全面的设计服务能力,公司不断帮助客户高质量、高效率、低成本、低风险地完成芯片设计开发与量产上市。报告期内,公司成功流片超过 530 次,其中在 65nm 及以下逻辑工艺节点成功流片超过 220 次,在BCD、 EFLASH、HV、SOI、LCOS、EEPROM 等特色工艺节点成功流片超过 140 次。 公司为客户提供芯片设计服务最终转化为客户品牌的芯片产品被广泛应用于物联网、工业控制、消费电子、网络通信、智慧城市、高性能计算等行业。

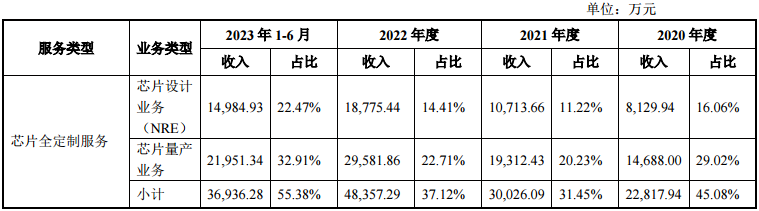

报告期内,公司主营业务收入按服务类型与业务类型构成情况如下:

芯片全定制服务是指公司根据客户对于芯片功能、性能、功耗、面积、应用适应性等要求,借助自身全面的芯片定制能力及丰富的设计经验,根据客户需求 完成芯片定义、IP及工艺选型、架构设计、前端设计和验证、数字后端设计和验证、可测性设计、模拟电路设计和版图设计、设计数据校验、流片方案设计等设计环节,并根据客户需求提供量产服务。芯片工程定制服务主要指公司根据客户需求,完成工艺制程及半导体IP选型、设计数据校验、IP Merge、光罩数据验证、流片方案设计及工艺裕量优化、系统性能评估及优化、封装及测试硬件设计、测试程序开发等设计服务,并根据 客户需求整合晶圆代工厂与封测厂等第三方厂商资源向客户提供晶圆制造、芯片封测等量产服务。与芯片全定制服务更为侧重于产品功能及性能的设计优化相比,在芯片工程 定制服务中,公司更为关注设计数据与物理结构、工艺特性的一致性。而由于芯片设计流程较为复杂,各设计步骤间相关性较强,任一环节的设计或验证失误均有可能直接导致设计数据无法正常交付或流片失败。因此,为了降低客户设计风险与设计迭代次数,公司需要结合客户产品特性与技术需求,从工艺制程及 IP 选型阶段即提供技术支持,并帮助客户在关键设计节点评估设计方案成果转化风险。基于公司芯片工程定制服务形成的客户产品已被广泛应用于物联网、高性能计算与工业互联网等关键场景。

业绩方面公司报告期内(2020年、2021年、2022年、2023年),实现营业收入分别为5.06亿元、9.54亿元、13.03亿元和13.41亿元,扣非净利润分别为0.07亿元、0.34亿元、1.03亿元和1.47亿元。

公司预计 2024年1-3月营业收入为36,500-40,000万元,较 2023 年同比上升4.08%-14.06%;扣除非经常性损益后归属于母公司股东的净利润为5,500-6,000万元,同比上升1.00%-10.18%。

估值方面从同类可比公司来看上面4家可比公司2022年的扣非静态市盈率均高于灿芯股份。

综合评判:灿芯股份属于集成电路设计行业,发行价中等,发行市盈率低于行业整体市盈率,公司近几年业绩保持稳定增长,公司流通盘为5.9亿,公司主要从事芯片定制业务在国内排名市场靠前,未来市场前景可观,综合考虑给予积极申购。

本文作者可以追加内容哦 !