3月20日和21日晚间腾讯和中国平安分别发布了2023年的年报,其实腾讯的业绩是略微超过市场预期的,但是前有拼多多的美股表现,因此港股上市的腾讯,股价高开低走也就预料之中的事情。

打压中概股,几乎已经成为金融博弈的一个共识,这没有啥可回避的。

不仅仅是互联网公司,甚至包括石油公司,煤炭公司以及金融公司,港股的估值都比同类型的美股低一大截。

由于美联储降息预期落空,美元对人民币的汇率在周五大幅上涨:

港股毫无悬念地顺势拉稀。

尤其是中国平安H股,配合港股的大趋势,在收盘大幅下跌了5.77%。

好在,国内南向资金最近一个多月,是真的硬气:

可以看到,从2月7日开始,南向资金全部为净买入状态,并且越买越多,越跌越买。

一方面是港股确实便宜,而另外一个方面,国内利率持续走低,南向资金有足够的动力去港股市场配置高股息的标的。

国内资金在港股市场一旦达到某个临界点掌控定价权,港股估值修复就是必然的事情。

因此,有些AH股同时上市,港股折价明显的优质标的,估值面临长期修复的机会。

比如说中国海油这些公司,目前A股较港股溢价幅度达到了70%,考虑机构投资者和港股通用户的红利税区别,如果一家机构拥有足够的港股投资额度,没有任何理由不去选择港股投资。

这也是为什么中国海油即便被认为2023年业绩不及预期,港股经过短暂杀跌之后很快就被拉回来了的原因。

股息稳定的公司,追求稳定股息的套利资金就守在那里,一跌就买,就跌不下去了。

尤其是国内的险资,一旦债券市场无论如何选择都满足不了未来的投资收益假设要求的时候,那么抢筹高股息权益资产就是一个必然的选择,等所有保险公司的资管都意识到这点的时候,具有稳定分红的高股息股的估值,会进一步被推高。

目前招商银行和中国平安的港股折价相对来说都没有很大,考虑到红利税的因素,港股对于A股通过港股通交易的普通投资者的吸引力并不大,尤其是招商银行,如果仅仅从分红的角度考虑,分红扣除红利税之后,A股的投资价值更高。

除此之外,港股还有很多非常低估的公共事业股,股息率高达10%甚至更多,无疑也会长期吸引内地资金去配置。

后续我依然会花一些时间去港股或者在A股找一些成长相对没有那么高,但是业绩稳定,分红较高的低负债率的公司拉入到专栏里面,供喜欢稳健偏好的伙伴参考。

未来整个大环境的变化,也决定了类似这样的公司,会面临长期估值修复的机会。

但是这个过程是被慢慢挖掘,比如煤炭跟电力行业,早在2015年煤电改革之后机会就出来了,可是煤炭和电力股的行情,直到2021年左右才被市场充分认可,这中间相隔了5、6年的时间,这5、6年的时间对于投资者来讲,每一天都是介入的机会。

未来也是如此,一些现在看起来问题较多的低估值公司,其实很多基本面正在慢慢变好,未来基本面一旦跨过某个临界点,就会被市场重新认可。

这就会像三年前的煤炭石油一样,发生戴维斯双击的行情。

如果大家对于这个没有很直观的理解,可以想象一下2015年之前煤炭和白酒行业的处境,2015年的时候,电改提上日程,发哥牵头逐渐理顺了煤炭和电力的关系。

然后,煤炭和电力公司的利润从2016年开始逐渐恢复。

下面是中国神华最近20年的利润走势图,即便是特朗普时期全球能源价格被压制,但是神华在2017-2020这四年时间的平均利润依然高于2013-2016这几年。

可是市场并没内有完全反应过来,中国神华的股价从2018年之后一路下跌,到2020年的时候甚至跌回到了2014年的价格。

港股上市的中国海洋石油亦是如此。

不要看现在神华和海油有多风光,这些公司在被市场充分挖掘之前,同样也坐了很多年的冷板凳,中国神华和海油曾经股息率超过10%市场也无动于衷。

因此,发生股价和内在价值错位,背离的事情,在股市里面是太稀松平常不过了。

那么,我们再返回到中国平安和招商银行这些公司,以中国平安为例。

截止到周五收盘,中国平安A股市值7386亿人民币,港股市值5530亿人民币,哪怕按照比较悲观的预期假设未来3年中国平安每年的平均利润是1000亿人民币,对应当前的A估市盈率只有7倍,港股市盈率只有5倍,很显然是不贵的。

那么是不是就一定会涨呢?

也不一定,现在港股建设银行的市盈率只有3倍多。

当然,平安的分红率高于建行,大概率也不会被杀到和建行同样的估值。

但是,中国平安无论是在医疗、大健康和金融科技方面的布局,还是财险、人险等主营业务的人事改革,成果都是非常明显的。

尤其是利润蓄水池的新业务价值,2024年开始出现了反转的趋势。而投资端目前的权益资产定价也基本上处于历史底部,那么一旦未来新业务持续好转,投资端的利润开始修复,平安的整体利润恢复到1500亿甚至2000亿的时候,到时候中国平安值多少钱呢?

会不会也和前些年的中国神华和中国海油一样,来一次戴维斯双击。

假如说2024年或者2025年权益市场恢复较好,中国平安的净利润回到1500亿,那么按照当前5000亿市值的港股,翻一倍到10000亿,也就7.5倍的市盈率,翻一倍也不贵,对吧。

无论是A股还是港股,平安的市值超过万亿的时候,我们再讨论贵与不贵,好像更客观一些。

如果有人还认为1000亿利润,5000亿市值(港股),5倍市盈率的平安很贵,认为各方面都已经看到明显的曙光的保险行业,几乎一家公司就赚走了比其他所有公司利润还要多的中国平安有股价很贵,这可能就真的是被过于悲观的预期洗脑了。

最近还有消息称,很多中小商业保险公司是真的活不下去了,未来大概率很快会进行一轮大规模的重组兼并。

如果你购买了中小保险公司的赔付类保单,理赔基本上是没有什么问题的,因为这些保单有国家风险保证金兜底,但是理财类的保单就不一定了,兼并重组的时候一定会对保单进行重新定价,否则谁来吃下这个利差的窟窿呢?

因此,当市场真正意识到头部公司的安全性,买保险就是买平安从口号变成一致意识的时候,那么保险行业的马太效应就会加速显现。

中国平安这样的优秀龙头公司,就会进入到强者恒强的状态。

无论如何,保持独立的思考能力,才是股市长期赚钱的关键。

周五盘后中国神华公布年报,每股收益3元,派息2.26元,股息支付率大约是75%。

神华的股息支付率可能低于大部分人期待的80%以上的预期,但是考虑到神华这两年资本开支有所增加,实际上,75%的派息率,已经不低了。

总不能每家公司都像重庆啤酒那样,长期超额分红吧。

无论是中国海油还是中国神华,一旦股价连续上涨,大家的预期也会拉得很满,本来正常的派息,也可能不及多数人的期待。

腾讯在年报之后,也开启了回购模式,按照公司今年回购不低于1000亿计算,抛开静默期和假期,每天应该不会低于10亿了。

腾10亿,加油!

最后,谈谈当前的行情和一切其他的机会:

大盘持续在3000点上下波动,和当前的经济环境一样,那么,如何在当前的环境之下,寻找相对确定的投资机会呢?

最近股市行情,主要集中在两条主线。

一条是“新质生产力”相关概念的炒作,而另外一个,则是与年报行情挂钩。

这两个主线,方向都非常明确,要么有业绩,要么有概念。

概念又分为两种,一种是有业绩支撑,长期向好的行业,比如各类商品及期货产品,在经济长期修复以及美联储降息的预期之下,商品的景气度将会维持非常长的时间。

其中包括有色金属,大宗食物类商品等。

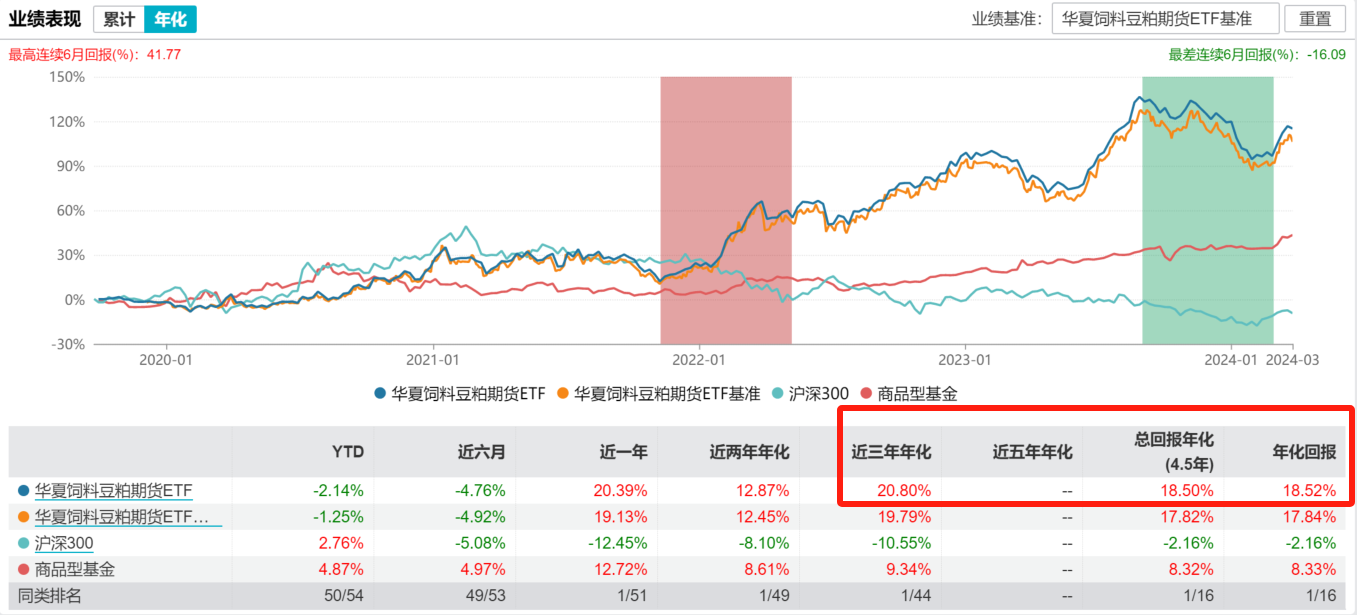

以豆粕为例,从2020年疫情之后,全球供应链的重塑就带动了商品期货的持续上行,豆粕ETF(159985)所跟踪的大商所豆粕期货指数,目前收益率已经翻倍。

这是相对比较确定的行情,对于没有独立选股能力的伙伴来讲,分散配置一些商品类的ETF类基金,是获得稳定收益的一种理想的方式。

豆粕是家禽、生猪等牲畜饲料的原材料,养殖行业的这轮周期正在经历底部困境,触底反弹也是一触即发,行业一旦景气度上行,必然会继续推动商品的上行。

因此,豆粕ETF(159985)除了作为单一的投资品种,还在资产组合、抗通胀、展期收益等方面具备价值。

同时,豆粕与股市关联度低,无论短期豆粕期货价格是否能够延续上涨,都可以少量仓位长期配置。

根据数据显示,截至当前,豆粕ETF二级市场近1年、2年、3年涨幅分别为接近20%,27.5%和76%,表现非常亮眼。

最近一段时间,受到大豆到港的影响,国内油厂惜售情况出现,现货价格开始上涨、下游利润逐渐改善,也使得前期偏低的终端和贸易商库存开始积极补库。

整体来说,虽然上周后期豆粕价格有所回调,但是整体趋势仍未改变,从经济复苏和美联储降息这两个硬核大背景来讲,大概率未来豆粕价格仍将维持偏强运行。

大家可以保持关注,等寻找回调时再考虑买入。

以上为菜头的个人思考和总结,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

请认真参考,谨慎投资。

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

点个发财赞,股票涨停!

原创首发 | 菜头日记(ID: CT600519)

作者 | 菜头

$豆粕ETF(SZ159985)$

$中国神华(SH601088)$

$中国平安(SH601318)$

#【有奖】上市公司2023年报解读,谁的成绩亮眼?##问君能有几多愁,恰似没买中石油##中国版QE?机构:央行购买国债不同于QE#

本文作者可以追加内容哦 !