钢铁行业之前我做的一直都宝钢(5块到7块两轮),但是现在经济上有些许恢复的迹象,就考虑多介入一些便宜的钢铁股,其中中信特钢 Roe优秀(近几年15%+)、股息也还不错(4%左右),就考虑逐步开始这一轮周期的特钢征程!

基本面

23年公司实现营收1140.19亿,同比增长15.94%,实现归母净利润57.21亿元,同比下降19.48%。23年公司钢材总销量1889万吨,同比增长24.4%。从结构来看,2023年公司能源用钢量增长19%,汽车用钢量增长20%。

不得不说收购并表对收入提升带来是明显的。但目前钢铁行业整体需求偏弱,幸而铁矿石成本价格逐渐回落,预期成本对利润的压力或逐渐缓解。23年高温、耐蚀合金销量增长19%,高强钢销量增长12%,特种不锈钢销量增长113%。公司立足高端,持续引领行业发展。 要大的发展还是要提高技术而非并表。

估值面

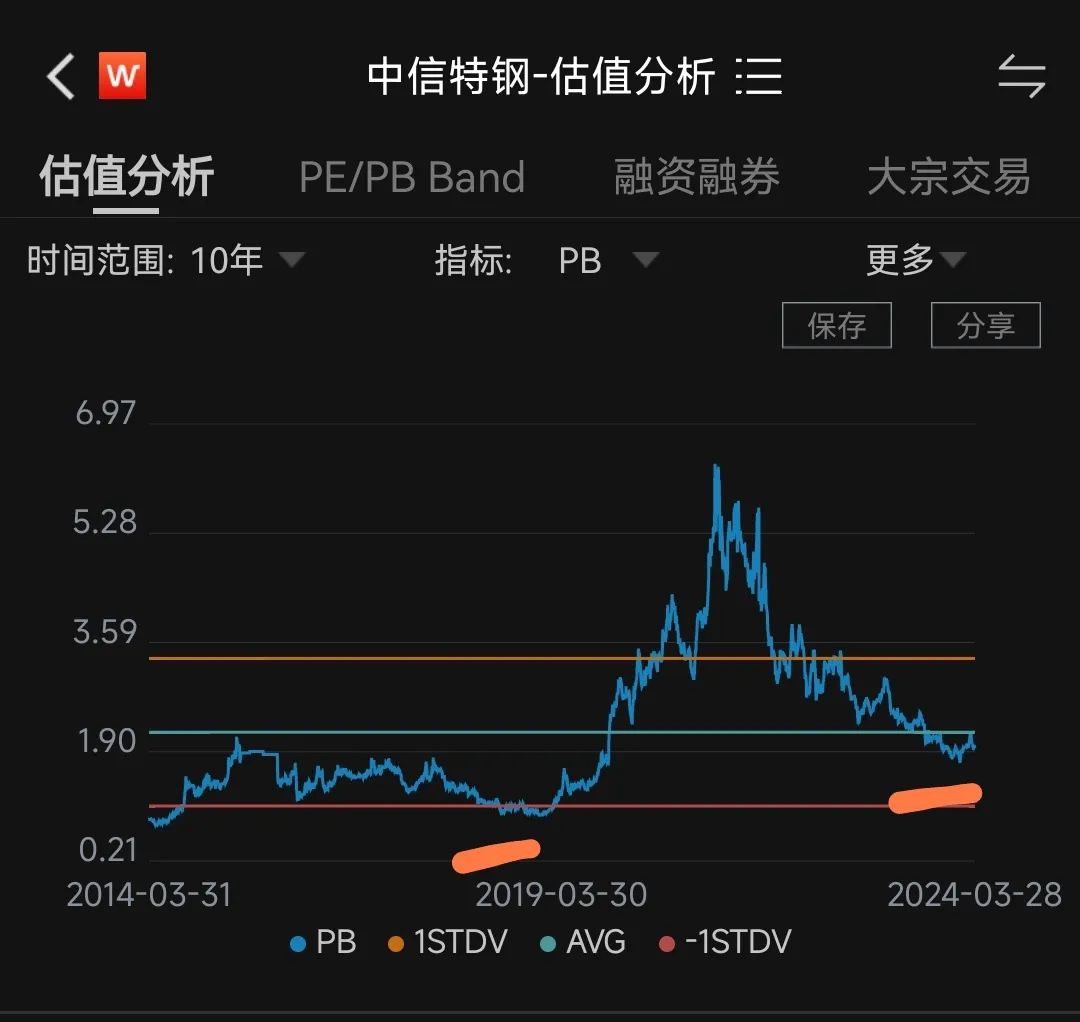

中信特钢的周期有一定程度弱化,考虑到业绩增速和高Roe特性(其近几年Roe其实可以支持3倍PB,18年那轮周期后有质的飞跃,已经不能同日而语了)给予15倍偏高的对应年估值,预计24年业绩65亿,合股价19.5元,目前仍有30%合理山长空间,若是周期的洪流到来,翻倍也不在话下!

技术面

中信特钢目前经过长期下跌处于底部震荡区间,MACD绿柱减短,有往产生水下金叉看涨信号,波段信号提示布局,预计还是要进一步看产品涨价产能暴利爬升,目前偏埋伏,建议好好考虑。

总结

目前中信特钢作为特钢龙头,盈利能力优秀,给予4%的舒服股息,PB处于历史地位,下跌力度减缓进入底部震荡,技术指标提示布局,是中长期一个非常值得考虑的位置,建议好好斟酌。

#吴晓求:救市不是救指数,是救市场信心# $中信特钢(SZ000708)$ $宝钢股份(SH600019)$ $包钢股份(SH600010)$

有什么问题可以问我。

我擅长波段 和埋伏,欢迎一起践行好公司 好价格 好图形的理念。

可以看看我其他文章,里面充满机会。

本文作者可以追加内容哦 !