$海螺创业(HK|00586)$$海螺水泥(SH600585)$$海螺水泥(HK|00914)$

#【有奖】上市公司2023年报解读,谁的成绩亮眼?#

(一)一则年报和分红方案,引发惊天巨雷,股价暴跌15.4%,是飞来横祸?

海螺创业年报和分红方案在3月25日晚上公布,引发了股价暴跌15.4%,第二天有跌5%,两天跌去20%,加上以前的跌幅,从8.11港元跌到了上市十年的历史最新低点5.29港元。

铺天盖地的新闻,大肆报道渲染恐惧,报道海螺创业业绩暴跌,同比业绩下跌超80%。

做空势力不甘落后,26日和27日两天砸出2000多万股的做空单(融券单),总的做空金额达到骇人的一亿元以上,受此影响,散户慌不择路相互践踏,割肉抛出股票。

(二)海螺创业——今年全球的笑话?

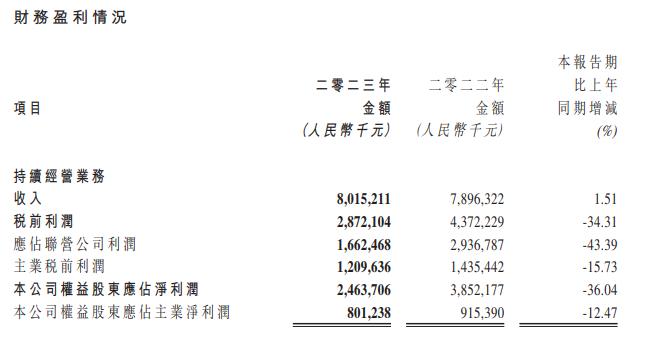

市盈率3.63,市净率只有0.19。年纯利达到24.6亿元,净资产达到477.5亿元的海螺创业,市值却只有98.63亿港元,折算成人民币只有84,2亿元。简单地说,这家公司四年的纯利润就比当前的市值还要高得多,如果是其控股的海螺水泥效益好的时候,这家公司一年的利润光海螺水泥的分红就足够买下当前整个的海螺创业公司。

净资产477.5亿元的海螺创业,市值才80多亿,是不是全球的一个笑话?——公司在收益最不好的去年都赚了24.6亿,前年收益30多亿加上拆分公司收益共计156亿,前年一年利润是当前市值的2倍,再往前看21年纯利74.58亿,20年是76.18亿,19年是69.96亿,——公司在顺周期和业绩好的时候,任何一年的利润收入就差不多可以把现在整个海螺创业市值买回来。

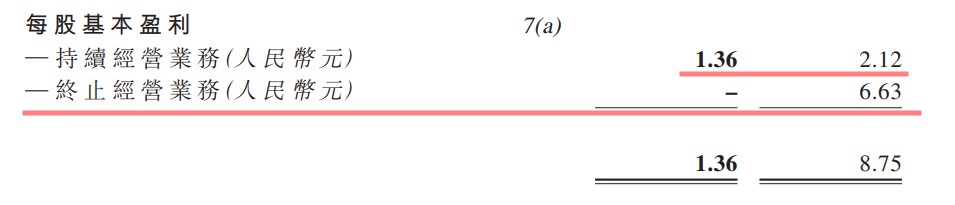

公司24.6亿的总纯利,每股1.36元的收益,每股股价只有5.44港元——5.05元人民币,这岂不是天下最大的笑话?

一只业绩优秀的股票,最高价时为40多港元,主业在不断发展,受到参股公司海螺水泥分红的影响,业绩略有下降,股价却跌到了如今的5.44港元。——机会永远是跌出来的,风险永远是涨出来的。

(三)解读一:反常必有妖,媒体故意误导为那般?

媒体渲染2023年海螺创业业绩比2022年减少80%以上,从表面来看确实没有问题,但从实际上看是一种赤裸裸的误导。

其实,2023年的纯利润是24.6亿,2022年的是38.5亿,业绩真正下降的只有36%,而非84%。红线部分是终止经营业务,是指的特定事件,即2022年海螺创业分拆子公司海螺环保上市,所以2022年的实际正常经营的纯利润是应该剔除分拆子公司海螺环保上市带来的收益的,所以2022年正常经营的总纯利润是38.5亿而非159.6亿元,每股收益是2.12元而非8.75元。(本文中凡是没有特意表明港元的元是指人民币)

所以年报摘要中特别指明业绩下降为36%。而广大媒体和众多交流平台特意误导(不考虑前年海螺环保上市影响)散户们业绩下降84%的说法,恐怕是司马昭之心路人皆知,目的是为了制造恐怖气氛,忽悠散户割肉吧??——难道公司能年年分拆子公司上市吗?

(四)解读二:主业变了没有?是发展还是倒退了?

海螺创业当前两大业务,一个是自营业务,我把它称为主业,另一个是联营业务(主要是参股海螺集团,拥有49%的股权)。所以公司的利润来自于两大部分

根据年报,主业纯利润为8亿,比去年的9.15亿下降12.5%。

我的看法是:即使按照年报的这样一个结论,在经济不景气的时候,主业的表现仍然很好,同比下降的幅度很小。

但我认为主业在实际上是增长的,年报中存在着对主业业绩进行财务洗澡的可能性。

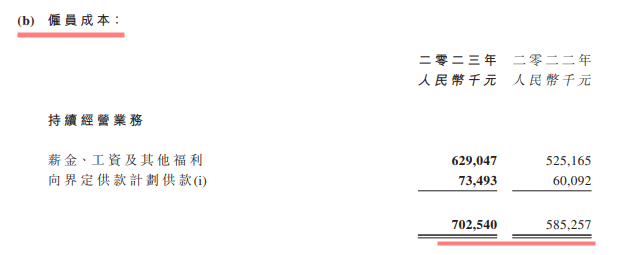

1、从年报垃圾处置业务的成本对比来看。

垃圾处置业务是海螺创业最重要占比绝大多数的收入和利润来源,包括垃圾发电和垃圾处理。

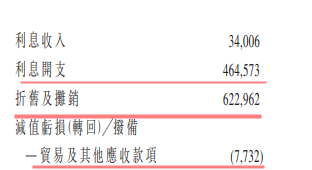

下面是2023年垃圾处置业务的部分成本:

下面是2022年垃圾处置业务的部分成本:

2023年用于垃圾处置的利息支出、折旧与减值计提、应收款比2022年多出3.7亿,如果加上这3.7亿,海螺创业的主业的实际利润应该是11.7亿,比去年的9.2亿还要多出2.5亿,实际增长可以达到27%,这样就与中报提到垃圾处置业务各方面保持30%以上的增长的实际相符合了,因为其他业务的下滑,主业维持27%的增长是可以理解的。

换句话来说,主业实际上是增长27%的,尤其是垃圾发电确实也保持着30%以上的增长速度,不过是增长的利润被公司扩大的银行贷款和债券支付、折旧和减值计提而侵吞低消了。银行和债券利息开支扩大是必要的,因为主业的业务要扩展,要扩大投资,必须借鸡生蛋。而减值计提则在财务上有一定的宽松度和可操作空间,而2023年的折旧计提比2022年多了2.3亿多,计提增长了37.5%,这个数据实在有点过高。

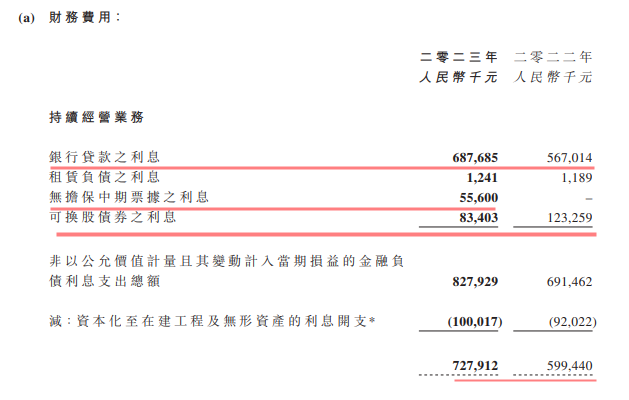

其实垃圾处置成本中利息支出是总的利息支出的一部分,所以总的利息支出2023年要比2022年多2.8亿。如下图年报财务费用所示:公司银行贷款利息、中期票据、可换股债券之利息三项支出总和,在扣除资本化后,2023年为7.28亿元,2022为5.99亿元。垃圾处置中的利息支出2023年只比2022年多1.2亿元。如果考虑整个主业利息支出的增加,海螺创业主业的利润又多了1.6亿被总利息支出所侵吞。加上这一部分被侵吞的利润,海螺创业的实际利润应该为13.3亿。

有人说,借钱贷款还利息是天经地义,计算为成本也是惯例,我没有说过这种计算不对。但是我们也应该看到实际的真相:海螺创业的主业是很赚钱的,确实是以30%的速度在增长的,海螺创业的主业利润增长也确实是按照30%以上的速度在增长的,但是因为接续不断地产能扩张,导致银行贷款增加、债券增加,海螺创业主业30%以上增长赚的钱全部花在产能扩张所带来的各种成本增长上面,所以导致了表面上看起来主业的利润不增反降。

我的重要结论:海螺创业主业垃圾处置确实如中报所说,保持30%以上的增长速度,海螺主业的实际利润我认为在去年是增长的,至少30%以上,但是因为折旧计提、银行利息支付扩大,导致2023年这方面的费用比2022年增加了5.3亿,所以年报中海螺创业的主业利润表现出不升反降的局面。——当前主业利润为将来主业的产能扩张做出了巨大的牺牲。

同时,还要提醒的,2023年的行政开支、工资开支都比2022年有所扩大,这部分虽然是成本,无可非议,但是也是为扩大的产能或者说为将来的现金奶牛买单。

2、从主业的行政开支和雇员成本来看主业规模在不断扩张

2023年海螺创业行政开支、雇员成本比2022年多出1.9亿。为什么多这么多,我想最主要的是海螺创业2023年的产能规模上肯定比2022年大了不少。雇员成本多了1.17亿,意味着公司员工的工资和福利增加了20%,大家板着脚趾头算算,如果主业效益不好,规模没有扩大,工资能增长这么多吗?我看到的是好多垃圾发电站的报喜,都是说业绩完成了150%到200%的,都是超额完成,郁闷的是主业的纯利润年报后反而同比略有下降,这种奇怪现象只能用我上一段的解释才能解释通。

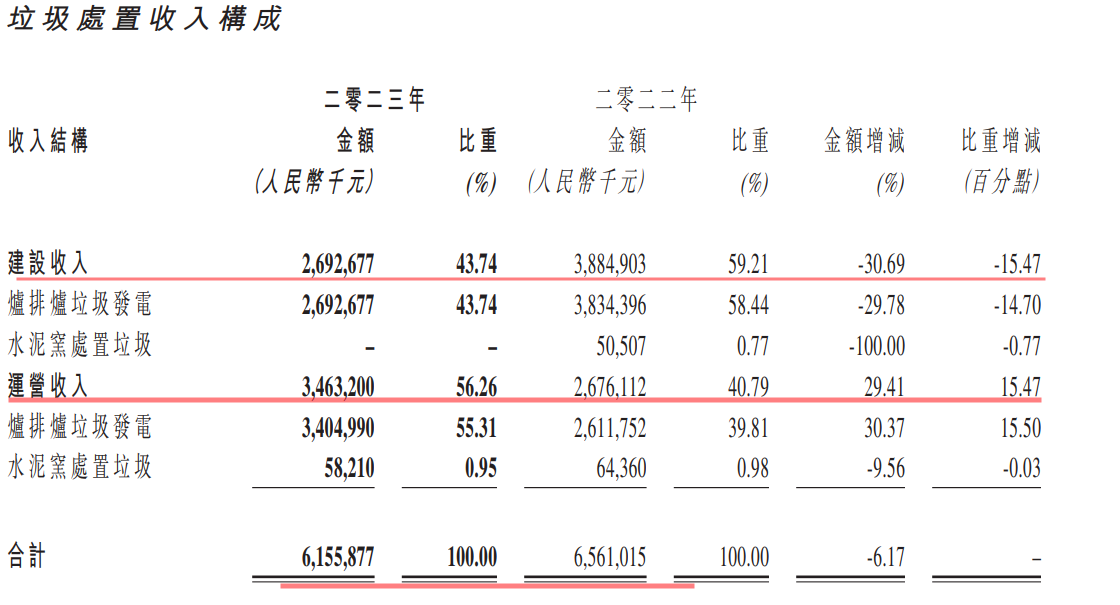

3、年报中存疑的地方——垃圾处置中建设收入的减少

年报中关于海螺创业垃圾处置业务的收入构成,如下图所示:

建设收入同比少了11.9亿,年报解释是在建工程同比大为减少,这种说法与中报的披露是有冲突的。运营收入同比多了7.87亿,这是可以理解的,因为很多工程已经投入运营。总收入下降4亿。

为什么会对建设收入同比少了11.9亿很怀疑?

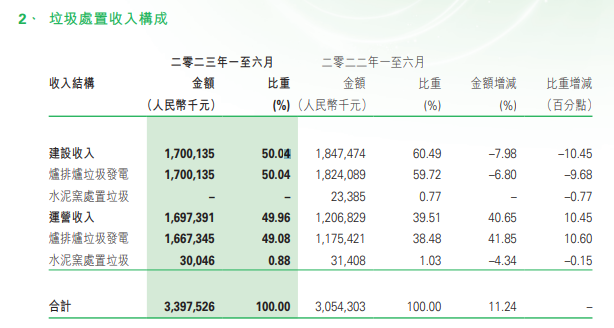

(1)我们来对比一下去年中报:

中报中上半年建设投入只比2022年少1.47亿,而全年同比减少了11.9亿,上半年有17亿收入,下半年则只有10亿收入,变脸变得太快。

(2)通过中报和年报的计划改变,发现了惊天秘密。

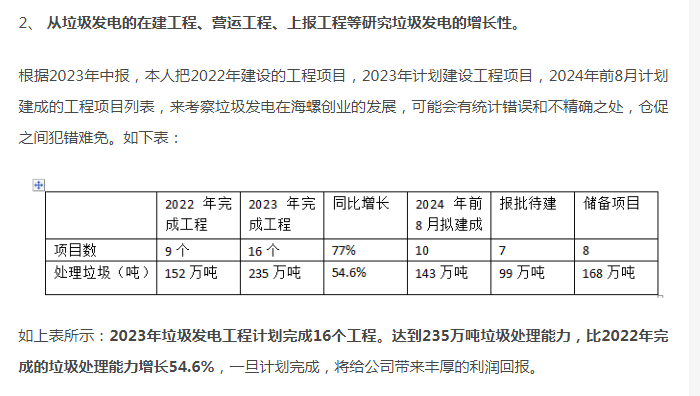

海螺创业垃圾处置中最重要的是垃圾发电站,各位股友可以查阅中报披露的垃圾发电站建设情况,本人做了统计,发帖见本人最主要的贴文:海螺创业投资价值的综合分析_财富号_东方财富网

https://caifuhao.eastmoney.com/news/20240226223646699541240

2022年完成工程数目只有9个,垃圾处理能力为152万吨,而去年中报披露拟在全年建设的项目有16个(中报序号52—56、70—80),垃圾处理能力有235万吨。大家可以到中报去查证。这样看来,2023年的在建工程数目和垃圾处理能力相比较2022年来说,都是同比大增,因此根据上表全年建设收入理应是同比大涨,而不是同比下降29%。

2023年报出现垃圾处置建设收入同比下降29%实在蹊跷,与中报提及的2023年垃圾发电站的建设情况严重不符,也与2023年银行贷款大增、行政和工资开支大增的产能扩张特征严重不符,令我十分疑惑,我不得不寻求一种可能得假设:那就是一些2023年的在建项目很有可能做账到2024年,或者说即使工程是2023年做的,政府的在建工程付款并没有到位,可以延缓到2024年,以2024年的在建工程做账。

带着上面的逻辑思维和推理,我重新对照了2023年年报中垃圾发电站的建设情况,结果真让我发现了端倪:

好家伙,海螺创业2023年年报提及的预计建成的垃圾发电站,其中的序号74、75、76、77、79共有5个工程在2023年中报披露是计划在去年7月到12月完成的,结果全部移到2024年1月到3月计划完成。

经过这般计划的改变,2023年的建设收入剧烈减少,2024年建设收入的急剧增加,当然是顺理成章的。

如果我们如期按照中报计划完成5个工程(根据工资大涨20%,个人觉得去年应该超额完成了,账可以算到今年的),那么建设收入应该起码多10个亿,这样算来,主业利润是相当可观了,只是被持续扩张的产能所隐蔽,被财务所洗澡。——哪一天,主业出现惊人的业绩暴涨,请不要惊讶,一切只是在我的预料之中。

下一步我要根据中报的披露来比较准确地计算这些转移到2024年的产能究竟能带来多少纯利。根据我的统计表增长55%的速度推算出按中报建设计划可达到的建设投入为:2023年中报预计全年建设收入=2022年建设收入*1.55=38.85亿*1.55=60.22亿。2023年中报计划建设收入—2023年年报披露建设收入=60.22亿—26.93亿=33.29亿,2023年垃圾处置收入税前利润率为:11.8亿/75.8=15.57%。产能从2023年转移到2024年对其年报税前利润的影响:33.29亿*15.57%=5.18亿,再计算纯利为3.5亿。所以中报中计划2023年的建设项目跑到了2024年,直接导致纯利少了3.5亿。(要注意的是这种计算是近似推算,不会非常精确。)——这是好事,2023年业绩下降了,2024年主业业绩就会倍增。

如果加上这3.5亿,再加上主业利润为产能扩张买的大单(前文所提),那么去年2023年的主业利润是非常惊人的,达到了恐怖的16.8亿的收入。但是既然主业利润是必须为扩张产能、银行利息支出买单,我们可以不考虑这一部分收入,实际财务洗澡的可能就是转移到2024年这3.5亿纯利和折旧计提中过高的部分。所以4亿以上的主业纯利收入是可以轻轻松松放在2024年计算的。

年报中的惊天秘密,就是这样被我在百思不得其解的过程中恍然大悟。

最主要的结论是:1、2023年在建工程跑路到2024年,必然会带来2024年业绩的大翻身,这是100%的概率,不必质疑。2、主业在持续健康增长,利润实际上是大幅度增长的,不是年报表面提及的同比小幅下降,主业作为环保业,具有很强的政策性,堡垒性(护城河很深,一般企业难以进入),是新兴前瞻性朝阳产业,比起充分竞争的水泥行业更具有广阔的市场和前景,是正在成长中的产业,将来的地位一定会超过海螺水泥,不要被股吧等交流平台的洗脑言论所迷惑,认为海螺创业的主业是亏钱的,不值一提的,或者只剩下海螺水泥的股权等等之类言论,都是抹黑海螺创业的主业,故意唱空,忽悠散户割肉,成就做空势力和主力收割韭菜。

(五)解读三:2023年联营公司利润收入大减的背后逻辑是什么?

2023年年报公布后,其业绩同比锐减是深水炸弹,引起了市场的巨大恐慌。

从业绩来看,主业税前利润下降很少,而我前文也提到2023年在建工程跑路2024年的情况,所以主业很健康。业绩之所以大变脸,是因为应占联营公司利润同比大幅度下降,达到43.39%。

应占联营公司即海螺集团的利润中,又有很大的部分来自于海螺水泥。

今年海螺水泥的业绩同比下滑33%,而今年海螺水泥的分红下降35%,传递到海螺创业,就变成了海螺创业应占联营公司利润减少43.39%,这种大幅度利润的减少我是觉得很困惑,因为按照常理来说,应该是30%左右,毕竟海螺集团其他企业不是水泥,业绩下滑不会这么厉害。

海螺创业从海螺集团分得的利润大幅度下降,其原因肯定不是海螺集团的利润有了43.39%的下滑,所以最大的可能是海螺集团的分红方案也在变化。联想到海螺集团对海螺创业在今年不断大手笔的增持,陆续增持了几千万股,可以大致敲定海螺集团在去年的分红倾向于公司留成更多,大量的利润留给公司,分给两大股东的利润自然少了很多,而留给海螺集团的大量利润肯定会陆续增持海螺创业,甚至很可能为海螺创业私有化做准备。——海螺集团本来因海螺水泥分红而减少,加上分红又偏向企业留成,最终导致海螺创业应占联营公司的利润大幅度下降,这就成为了必然。

所以,海螺创业业绩的下滑其实没有那么可怕,是因为控股的海螺集团分红方案偏向于企业留成而已,并不完全是联营公司业绩的下滑。

(六)解读四:分红方案中分红为什么这么低

分红方案的出台是这次股价暴跌的罪恶魁首。

分红每股只有0.2港元,每股盈利为1.36元人民币,折合人民币1.59港元,派息率只有12.6%,大大低于管理层以前所承诺的20%,如果按照20%派息,则每股可派息0.31元。

分红方案如此之低,管理层全然忘记以前的承诺,这种完全不管小股东的做法,实在是令人愤怒。

但是对于管理层和大股东来说,如此低的分红方案出台,自然是一石三鸟的事情:

1、大股东们还想增持海螺创业,甚至有可能私有化,股价涨高了,自然增持和私有化的成本就高了,丢个分红方案的深水炸弹,股价一天暴跌15.4%,两天暴跌20%,跌得越多,增持和私有化成本越低。

2、正好造成恐怖的气氛,可以吓出散户,散户以前死死捂住股票不放手,现在乖乖主动割肉,恐慌出逃,主力为什么不开心呢?

3、分红少了,公司的资金就多了,股价又暴跌了,公司正好用多的资金增持,岂不是一本万利的事情?

如果私有化,这个分红方案就是良好的催化剂。如果大股东仅仅是增持,散户被吓出来,将来的股价只要大股东愿意,下一次的分红方案把派息率一提高,股价就会火箭冲天。

所以,无论是不是私有化,大股东永远是赢家。

人为刀俎我为鱼肉,所以我只能做一个打不死的小强,死死守住我的三亩地,死抱股票,死磕到底。

(七)感想

窗外正式春光明媚,寒冬早过。

大雪压青松,青松挺且直。要知松高洁,待到雪化时。

顶天立地的青松风骨犹在,而股市的寒冬远未离去,我们还在等待........

本文作者可以追加内容哦 !