2024年一季度结束,此刻略带乐观的市场可能难再共情2月低点的悲观,但那段历史真实的存在过,有的人有所收获,有的人失去了很多。想要更真实的感受到不同选手的差异,还是因该多复盘2月最低的那两天,体会不同管理人的情绪状态和投资选择。

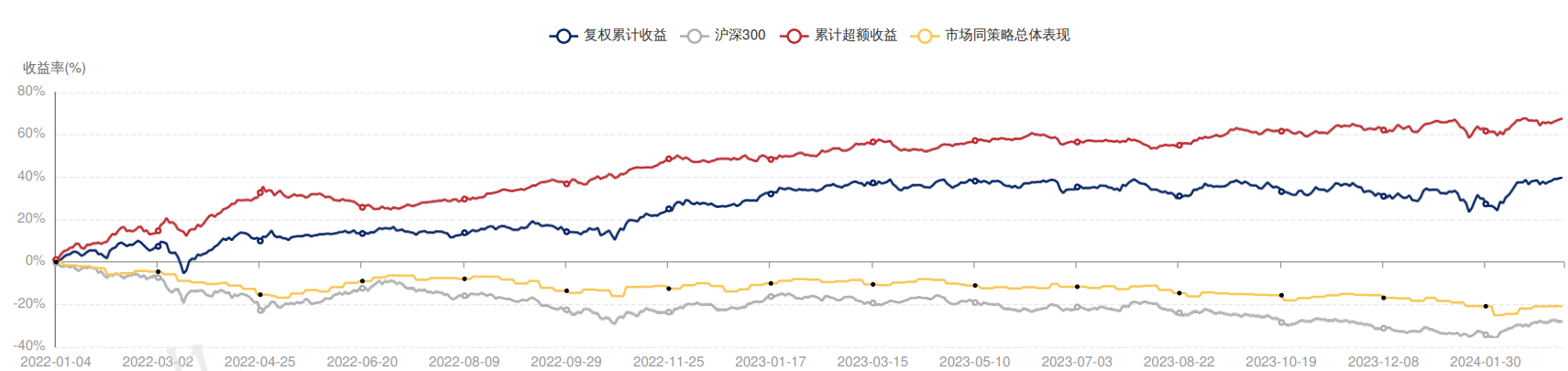

产品依然取得了一季度的正收益,并于统计期内创出产品成立以来的历史新高。自2022年以来,我们的业绩曲线是这样的:

短期常常同步于市场,长期不断跑赢市场,这是我们一贯的业绩表现。

随着人工智能和量化交易的普及,有的人可能会纠结于,究竟是主观交易更靠谱,还是量化交易更优秀。我倒是想了解下,像咱们这样的历史曲线,您觉得是来自主观投资还是量化交易?

关于宏观市场,我们近期做了两个重要的判断,分别是

2、《经典时刻,大量筹码再强者和弱者之间交换,翻开寻得历史篇章》

他们都指向了同一个结论,市场底部探明,目前正处于五年一个周期的扩张周期的早期,市场当前的机会明显大于风险。

关于细分的投资机会,我们提示了电信运营商的权益类投资机会。这里说以下另一个比较容易把握的细分品种——可转换债券。

可转债是资本市场少有的,可以让投资者站在比发行人和大股东更有利位置的投资品种,其中最核心的条款就是转股价的下修。近期出现不少可转债下调转股价格的公告,有的公司转股价格的下调幅度可以达到50%甚至更高,这使得债券的含权量直接提升一倍以上。也就是说对标同一个公司股权,持有股票下跌了就是真的下跌了,但是持有可转债的投资人,对应的股票下跌不假,但可以通过下调转股价把对标的持股数量翻倍,这是不需要额外支付本金的。

这样的好事,本质上是源于公司层面对于资本的渴求和对于市场定价的妥协。债券本身是需要偿还本息的,只有转换成股权的本金,才会成为公司发展的永久本金。想要将债务转成永久出资的股权,就需要促成债券转股,也就有了不断下调转股价的动力。

目前时点统计,目前可转债的总规模约3000亿元,涵盖大多数行业,总标的数量500个以上。已发行的可转债中三年以内到期的可转债150个以上,其中即使不转股债券持有到期为正收益的有100个以上。这个群体中,一定有不低的比例最终实现转股。可以理解为,如果以这100个标的构建投资组合,整体保底收益是不会亏损,向上的空间取决于发行人对于转股的渴求和资本市场的整体表现。

以上只是一个简单的组合思路,具体的投资执行,还可以利用风险债的剔除、事件驱动的捕捉和量化交易增强的来优化投资组合,这里不一一展开。

振东投资

2024年3月31日

$上证指数(SH000001)$$沪深300(SH000300)$$可转债ETF(SH511380)$

本文作者可以追加内容哦 !