重要事项

估值调整

本周海尔智家、美的集团发布了2023年年度财报,依据财报我调整了这两家公司的估值。

美的集团

本周美的集团发布了2023年年度报告,公司业绩比我的预期好。在年报中包含致股东内容的A股上市公司很少,美的集团致股东的内容是我认为写得最好的,让我们一起欣赏这一篇致股东内容,感受文字的美感。

致股东

2023 年,市场环境继续发生着深刻的变化,面对巨大的挑战和困难,美的有效贯彻“稳定盈利,驱动增长”的年度经营原则,坚持在漫长的周期里做确定的事情,书写了历史上最好的经营业绩,2023 年,美的营业总收入达到 3737 亿元,净利润达到 337 亿元,经营活动现金流突破 579 亿元,2023 年,美的位居"财富"世界 500 强榜单第 278 位,并入选“财富”中国 ESG 影响力榜及最受赞赏的中国公司榜单,被“福布斯"评为中国可持续发展工业企业行业标杆。感谢全体美的人纵情向前的努力与付出,一路披荆,却毅然前行,身处泥泞,却从容不语,平凡岗位上的不凡努力,渗入成长基因里的企业家精神,都是美的生生不息的根本力量,这些力量像阳光一样,在美的每一个角落、每一天都温暖的存在;感谢全体股东的坚守陪伴,市场动荡起伏,总有彷徨相伴,但股东的信任是我们坚持长期价值成长,确保长期股东回报,不断推动美的前行的动力与基石。

我们站上了一个新的高度,让我们可以去重新审视、认知更为广大的世界,曾经我们的经营像登山一样,什么时候可以到达山顶,能不能登上山顶只是能力问题;而目前企业的经营像冲浪,一波又一波,动荡而不确定。没有所谓的来日方长,听到最多的是突如其来的骤然离场,曾经的辉煌企业黯然落幕,明星企业跌入谷底,即使是巨无霸企业也面临着调整,企业换代速度加快,清洗和出清成为常态,世界的规则正在被重写,企业的范式正在转移,我们被困在前所未有的结构之中,各行各业都一样,每个个体也是如此。我们必须告别幻想,告别上一个周期,告别过去的思维模式,自我反思、自我否定,内心要更加坚韧,行动要更加坚决。

在全球低增长的环境下,美的如何实现增长?技术浪潮和商业模式剧变的冲击下,美的如何形成新的竞争能力?在海外挑战重重的背景下,我们如何进一步加快全球业务布局?在经济结构和增长方式调整的焦虑和迷茫中,我们如何突破穿越周期?

这些对美的而言都是巨大的考验,对我们公司治理体系、合规体系、运营体系、快速反应体系都是巨大的挑战。这个世界没有所谓的悲观主义、乐观主义,只有现实主义。正如“权力的游戏”所说,“混乱不是深坑,而是一把梯子”,没有命运,只有选择。新的变化不断涌现的年代,关键看我们如何做确定的自己。何谓确定性?超越时间和空间的规律,常识和方法的总结,就是确定性。成本效率的优势,技术进步的力量,从低端到高端,从低附加值到高附加值,不断攀爬产业阶梯,实现产业升级,归根结底就是要不断发挥创新和创造性的力量。伟大的企业就在于把常识做到了极致,做正确的事情,做有原则的公司,再大的风浪就可以经历与坦然面对。困住我们的从来不是时间和环境,而是我们的心智模式,更需要刀尖向内,直面问题,到中流击水,我们拿什么去对抗风高浪急和惊涛骇浪,驶向未知的海域,手里并没有指南针,但我们有常识和勇气。

2024年美的的经营重点就是全价值链运营提效和结构性增长升级。世界曾发生过多次经济危机,所有企业应对危机与市场下行最关键的因素是保持了足够的现金资源与流动性,保持了低成本、高效率的卓越运营优势,保持了核心业务竞争性,美的必须坚定推动业务模式升级、结构升级与产业升级,以战略上的确定性应对不确定的环境与变化。

业务模式升级:坚持中国市场 DTC(Direct To Customer)与海外 OBM 优先战略。DTC 的核心就在零售,将用户放在首位;全球突破是当下最核心的战略之一,国际化的根本是本土化,总部国际化,将异乡变作家乡,继续加大海外的售后服务、物流、品牌等基础设施建设,敢作敢为。

结构升级:以用户为中心,加大研究一代、储备一代、开发一代三个一代能力的构建,加大全球领军人才、专家、科学家等优秀人员的引入,推进技术进步与技术创新,把握结构升级的机遇,成为勇立时代潮头的企业。

产业升级:继续推动 ToC 和 ToB业务均衡发展,B端业务发展需要更长周期与时间,保持战略耐心与定力,持续投入,逐步构建美的长期穿越周期的能力的形成。

没有时间的朋友,只有趋势的朋友。一个时代的终结也必将是又一个时代的开始,每一次产业的兴衰、每一次经济危机,成功的企业永远都是少数,此消彼长的过程就是新旧企业交替的过程。要做趋势的朋友,在激荡的时代面前,不止有迷茫,还有勇敢。过去的 55 年,美的在每个时代都顺应了时代浪潮,经历了不同时代浪潮的冲击,而不被时代所淹没,是什么力量让美的跟上了一波又一波的时代浪潮,渗入美的成长基因里的企业家精神是美的生生不息、持续向前、不断发展的根本所在。这是美的的传承、企业家精神的传承,美的要提供英雄不问出处,机会平等,培育企业家精神生生不息的土壤,美的要寻找敢于奔赴世界所有码头的水手。美的已经形成了智能家居业务、商业及工业解决方案双轮驱动的广泛业务布局,要敢于迭代、敢于进化,在广阔业务前景的江河湖海中,奔腾翻涌,中流击水。

没有人可以预测美的的未来,正如 2014 年不可能预测到 2024 年的美的是今天的这个模样;也正如 2022 年底,我们不可能预测到 2023 年的沧桑巨变一样。但是美的的未来就在那里,那些我们未触及的市场、区域、国家是美的的未来,那些未触及的领域是美的的未来,那些没有达到的高度是美的的未来,那些未书写的篇章都是美的的未来。正如“繁花”剧中所言,做企业就是跳到大海里,就是要不停地划、拼命地划,划到哪里算哪里。美的必须有中流击水的勇气,要沿着目标,纵情向前,直到视野变得开阔,海水变得蔚蓝,那就是美的抵达大海的时刻,就是一片新的天地。

期待与各位股东一起继续见证美的成长盛开的力量。

美的集团股份有限公司董事会

2024 年 3 月

本周交易

3月27日,波波实盘账户以每股23.70元卖出一半国联股份股票,原因是短期涨幅大。

3月28日,波波实盘账户以每股18.32元增持周大生,增持股份与持有股份一样多,约占账户资金3.5%,前两次各卖出一半周大生,2月19日一次卖出价18.44元,3月12日一次卖出价19.48元,目前这三次交易没有占到市场先生的便宜。

上周持仓

本周持仓

收益

注1:波波实盘年度收益率,按基金净值法和实际收益率取较小值,均不含新股收益。

注2:沪深300指数涨幅未包含每年2%左右的分红,复合年化收益率略有低估。

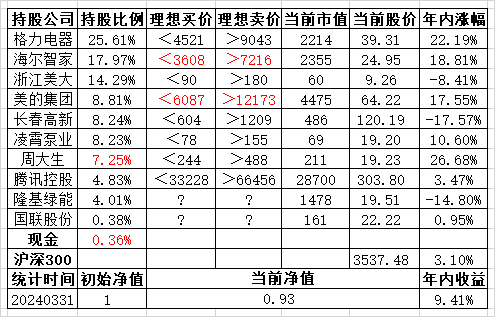

波波实盘账户初始净值开始统计时间2021.01.01,初始净值1,当前净值0.93。2024年波波实盘账户年内收益率9.41%,同期沪深300指数涨幅3.10%,跑赢沪深300指数6.31个百分点,跑赢开户券商96.50%投资者。波波实盘账户从2021年初开始至2023年终3年,复合年化收益率-7.24%,同期沪深300指数复合年化涨幅-15.76%,净值0.66,跑赢沪深300指数8.52个百分点。具体计算方法,向公众号“一个投资者的自我修养”发送消息“收益率”查看文章。

持仓表格说明

表格中“理想买价”、“理想卖价”都是波波主观认为该公司的估算市值。如果“当前市值”超过“理想卖价”的市值、或有明显更低估的投资标的、或公司经营状况改变,我会卖出。如果“当前市值”低于“理想买价”和“理想卖价”中位数以下才有可能买入。表中“理想买点”、“理想卖点”、“当前市值”的都是指公司市值;“理想买点”、“理想卖点”的单位都是“亿元人民币”;“当前市值”中,A股的单位是“亿元人民币”,港股的单位是“亿元港币”。“年内涨幅”指当前最新价与去年年末前复权价格的涨跌幅。当前持仓比例总和可能和100%略有出入,原因是每个持仓比例四舍五入的结果。

因为集采的原因,长春高新未来的业绩波动可能会很大;因为新能源行业强周期性,隆基绿能未来的业绩波动可能会很大;因为国联股份几次业绩公告中的财报数据有误,而且平均分红率不到10%,我对公司财报数据真实性存疑;所以我对这些公司的估值,容易出现很大的误差。

见闻

牛棚杂忆

"牛棚杂忆"是季羡林对WG时期经历的一本回忆录,他以幽默甚至是调侃的笔调讲述自己在“WG”中的不幸遭遇。这一本小书是用血换来的,是和泪写成的。作者希望本书带去的不是仇恨和报复,而是一面镜子,从中可以照见恶和善,丑和美,照见绝望和希望。

季羡林被拳打脚踢,浑身是血。浓痰吐在他的脸上,他只能“唾面自干”。曾想过自杀,但是在经历了非人的折磨后,又觉得实在没有什么不能忍受了,于是重拾了活下去的希望。 那个年代,老舍自沉,傅雷自缢,但是季羡林撑过来了,他说他的著作百分之七八十是WG以后的产品,还好没有自绝于人民。 季羡林在面对精神折磨时,找到了梵文原文经典,逐步翻译来填补精神的空白。

季羡林说:“不完满才是人生”。

杨绛说:“人生最曼妙的风景,竟是内心的淡定与从容。”

由浙江人民出版社于2016年出版,精装版。

干校六记

干校,本来是对公务人员和事业单位人员进行培训的地方,但在“WG”中,却赋予了它新的定语——“五七”,新的含义——对上述人员中的大多数进行“劳改”。杨绛先生在这里讲述了从要去干校直到回京一些事情和个人的心情、感受。本书1981年7月由生活·读书·新知三联书店出版,尤其受有干校经历的人喜欢,堪称“干校”文学中之经典。今天、今后,人们要感性地了解那段渐去渐远的历史,本书同样堪为经典。

像杨绛这样有深厚功底的作家,为什么不能写得更决绝更有力一点?转念一想,也许正是靠着传统知识分子那种隐忍的“豁达”精神,他们才得以度过那段非人性的年代。和季羡林著的“牛棚杂忆”相比,“干校六记”竟然像天堂。

本书由生活·读书·新知三联书店于2015年出版,精装版。

投资交流

房地产

FC:我万科亏的最多。

HZDX:万科我也买了,早割肉了,多亏买的少。

FC:保利还能象征性的回购一下,万科管理层有信心,你继续回购呀!就像招商银行似的。看看港股万科的股价,就问你怕不怕,折价45%。

HZDX:我以后坚决不碰地产股。

我:曝ZW危机的房地产公司自身难保,哪还有钱回购啊,所以我现在尽量不碰有息负债率高的公司,包括房地产、银行、保险、券商,及高固定资产投入、主营原材料、没有差异化的强周期公司。还好几年前我重仓的房地产股票都卖了,如果持有到现在,只剩一个零头了。有息负债率高的公司很难看懂,等到业绩大跌时已经曝ZW危机了,很难估算价值。

FC:我真的不想再买房地产股票了,人口老龄化,挣了钱又要拿地,死循环。

快消品

FC:还是消费好,重复消费。

我:快速消费品公司的业绩是最稳的,刚需。

XXXX:快消品缺点是很多年后的利润大致能预测。

我:巴菲特要的就是很多年后的利润能够简单预测,放弃太难预测的公司,这是优点,不是缺点。

分红

XXXX:就看老板给大家分红不,不给分红一切都是白搭。我觉得高分红是主线,但是买成长能暴富。

我:不分红,利润再投入,扩大市场份额和利润是最好的生意模式,但是你要有能力判断大多数利润再投入是为了扩大市场,利润是真实的,财务没有造假,没那么简单能够看明白。

CDLD:喜欢分红股的韭菜,那是因为现在是熊市,趋利避害导致,如果是牛市,就是被嘲笑的对象。

我:在牛市,巴菲特也被嘲笑,特别是在二千年互联网泡沫破灭前。他跑赢股指的年份,股指多数下跌或小涨。

CDLD:我估计他最终跑不赢股指。

我:跑不赢股指是因为伯克希尔哈撒韦公司规模太大,2023年公司营收4393亿美元,2022年公司的保险浮存金1640亿美元。1965年至2023年,伯克希尔哈撒韦公司的每股股价的复合年增长率19.8%,同期标普500指数复合年增长率10.2%,公司股价跑赢股指约10个百分点。

免责声明

本文为波波的个人投资记录,文中的持仓操作和分析看法均有可能充满个人的偏见和错误,不保证引用数据和分析看法正确,文中提及的任何投资标的都有腰斩或翻倍的风险!

请坚持独立思考,不可依据我发布的信息盲目投资,如有损失,本人概不负责!切记!

如文中内容侵犯版权,请发消息给本公众号联系,转载请注明文章出处。

本文作者可以追加内容哦 !